Quỹ thuộc SGI Capital bất ngờ bán hơn 50% cổ phiếu trong tháng 6

Quỹ thuộc SGI Capital bất ngờ bán hơn 50% cổ phiếu trong tháng 6

Ballad Fund - quỹ đầu tư trực thuộc SGI Capital - bất ngờ bán mạnh hơn 50% danh mục cổ phiếu, dù rằng trước đó quỹ này thường đưa ra các nhận định lạc quan về thị trường.

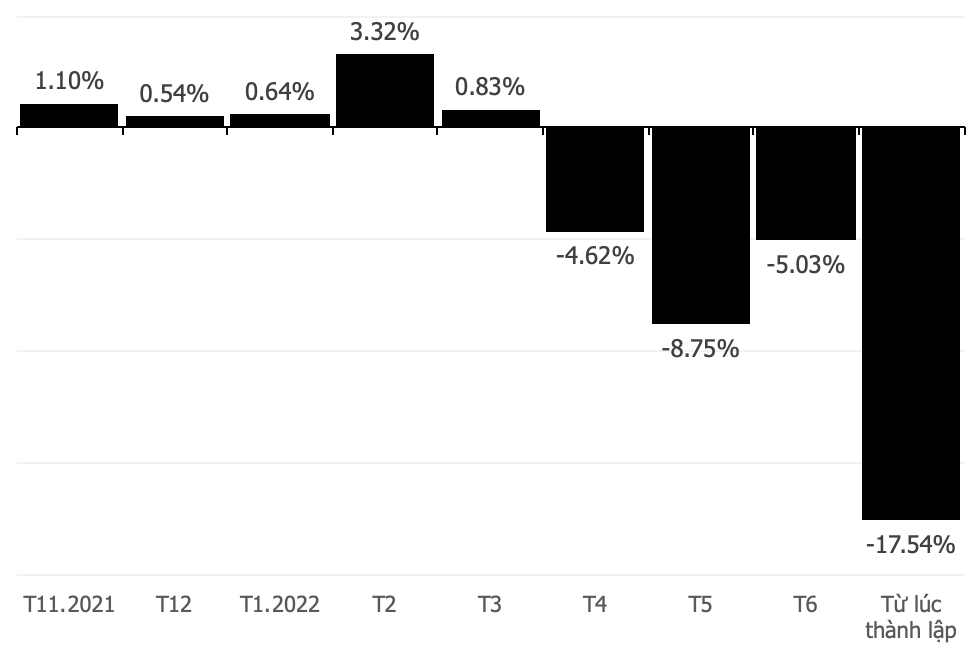

Trong tháng 6/2022, quỹ Ballad Fund lỗ hơn 5%, đánh dấu 3 tháng giảm mạnh liên tiếp. Tính từ đầu năm đến nay, quỹ trực thuộc SGI Capital đã lỗ hơn 13%.

Kém vui!

Thành tích của quỹ Ballad Fund từ ngày thành lập

Nguồn: SGI Capital

|

|

Thành lập vào giữa tháng 11/2021, quỹ Ballad Fund ra đời ngay lúc thị trường chứng khoán Việt đang trên đà ghi nhận những kỷ lục mới. Chiến lược của Ballad Fund nhắm tới các doanh nghiệp năng động và hiệu quả nhất của nền kinh tế Việt Nam, với tiềm năng tăng trưởng mạnh trong 3-5 năm tới. |

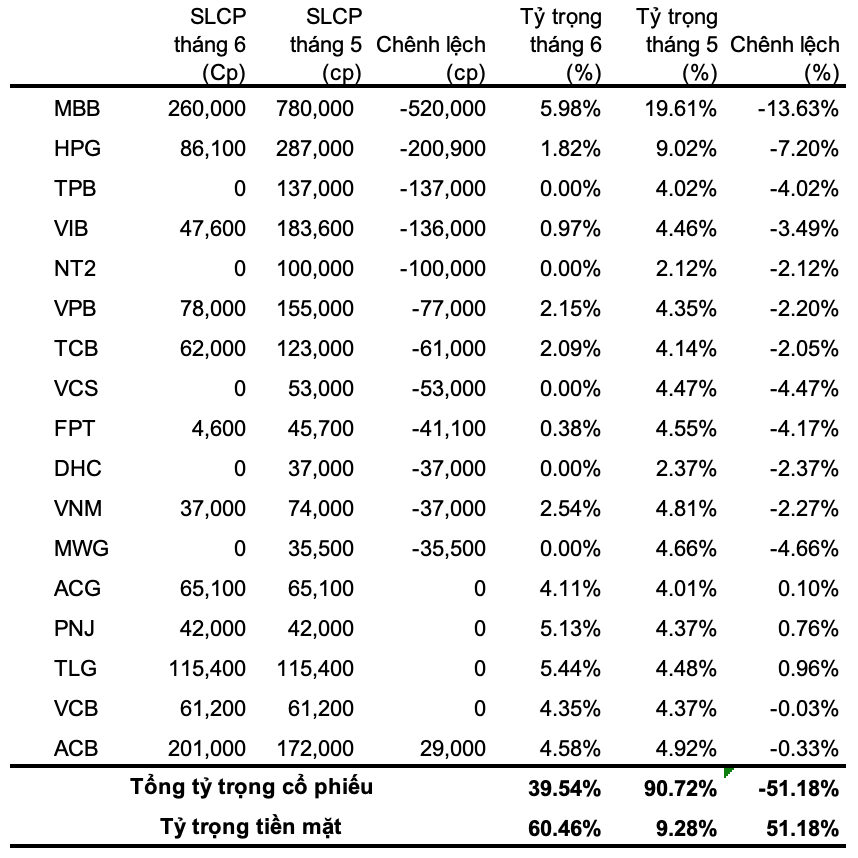

Điểm đáng chú ý trong báo cáo lần này của Ballad Fund là những thay đổi trong danh mục đầu tư theo hướng phòng thủ hơn.

Quỹ đầu tư dưới sự dẫn dắt của ông Lê Chí Phúc đã bán hơn 51% danh mục cổ phiếu, trong đó MBB, HPG và VIB bị xả mạnh nhất.

MBB và HPG từng là hai cổ phiếu có tỷ trọng cao nhất trong danh mục (20% mỗi cổ phiếu), nay đã bị hạ xuống tương ứng 5.98% và 1.82%. Trong khi đó, chỉ có ACG, PNJ, TLG, VCB là giữ nguyên.

Tại cuối tháng 6, tỷ trọng cổ phiếu của Ballad Fund chỉ còn gần 40%, còn lại là tiền mặt.

Cơ cấu danh mục tháng 6 của Ballad Fund

Nguồn: SGI Capital

|

Đây là bước đi bất ngờ của Tổng Giám đốc Lê Chí Phúc vì ông thường đưa các nhận định lạc quan về thị trường trong thời gian gần đây.

Tại một sự kiện đầu tư diễn ra vào ngày 08/06, ông Lê Chí Phúc cho rằng định giá của thị trường đang rất rẻ với P/E là 13 lần và chứng khoán Việt Nam hiếm khi có mức P/E rẻ như thế này.

* Thị trường đang rất rẻ, nhà đầu tư nên tham lam hơn cho góc nhìn dài hạn

Từ dữ liệu quá khứ, ông Phúc cho rằng lịch sử đã chứng minh để P/E rẻ hơn thì phải cần một số điều kiện: Lãi suất có xu hướng lên mạnh, mặt bằng lãi suất phải cao; triển vọng tăng trưởng phải rất tệ, rất nhiều rủi ro phía trước để mọi người phải bi quan thì mới có mức chiết khấu sâu với các tài sản rủi ro như cổ phiếu. Nếu không, định giá thị trường sẽ dao động từ 15-17 lần. Ông cũng nhận định nhà đầu tư nên tham lam hơn một chút cho góc nhìn dài hạn.

Từ “bò” hóa “gấu”

Tuy vậy, những thay đổi trong bối cảnh kinh tế vĩ mô đã khiến SGI Capital phải thay đổi quan điểm, từ một bên thường đưa ra những nhận định tích cực sang thận trọng hơn.

Hiện tại, Fed cùng với nhiều NHTW khác trên thế giới nâng lãi suất quyết liệt hơn. “Đây là giai đoạn thắt chặt chưa từng có tiền lệ, đảo ngược quá trình bơm tiền quy mô lớn nhất lịch sử ở quy mô toàn cầu trong suốt giai đoạn đại dịch”, SGI Capital nhận định.

Đi kèm với những động thái của NHTW, tỷ giá và lãi suất toàn cầu biến động rất mạnh. Chỉ số đồng USD đã tăng lên mức đỉnh 20 năm, phản ánh phần lớn đồng tiền đều mất giá so với USD. Ngoài ra, giới doanh nghiệp toàn cầu và người tiêu dùng đặc biệt bi quan về triển vọng kinh tế và bước vào giai đoạn phòng thủ cho đầu tư và chi tiêu.

Nguồn: SGI Capital

|

Về phần kinh tế Việt Nam, SGI Capital lưu ý: “Những sự kiện chấn chỉnh thị trường trái phiếu và thận trọng trong việc cấp room tín dụng khiến chúng tôi tin rằng NHNN không còn đặt ưu tiên vấn đề kích thích tăng trưởng so với việc lành mạnh hoá dòng chảy vốn và kiểm soát tỷ giá. Điều này dễ hiểu trong bối cảnh tăng trưởng nền kinh tế vẫn đang khả quan trong khi chỉ số lạm phát đang tiến về vùng 4% và nhu cầu ngoại tệ tăng mạnh. Việc này đồng nghĩa với thanh khoản của nền kinh tế chung và trên thị trường chứng khoán chưa thể dồi dào khi room tín dụng tiếp tục được kiểm soát chặt”.

Kinh tế Việt Nam dù đang hồi phục mạnh 7.2% trong quý 2, nhưng áp lực lên tỷ giá và lãi suất đang lớn dần khi lạm phát trong nước tăng lên và Fed tiếp tục quá trình thắt chặt những tháng tới. “Kinh tế Mỹ và thế giới đang tăng trưởng chậm lại và có thể đi vào suy thoái trong những quý tới. Khi đó Việt Nam với độ mở rất lớn về kinh tế và cả dòng vốn đầu tư cũng sẽ chịu những ảnh hưởng tiêu cực”, SGI cho biết.

Trong bối cảnh lạm phát cao và lãi suất ngày càng tăng, quỹ đầu tư này cho rằng khó mà ước lược được mức độ sụt giảm của tổng cầu, liệu có nguy cơ suy thoái hay khủng hoảng hay không.

SGI Capital dẫn lại dữ liệu quá khứ cho thấy giai đoạn Fed nâng lãi suất nhanh chóng thường khiến những khu vực yếu kém đầu bộc lộ và tạo ra những tin xấu tác động lên thị trường toàn cầu.

“Chứng khoán Việt Nam với lịch sử tương quan rất chặt với chứng khoán Mỹ sẽ chịu ảnh hưởng của những biến số vĩ mô lớn đang thay đổi. Đây là giai đoạn thị trường chịu cùng một lúc cả hai tác động trọng yếu tác động tiêu cực: PE de-rating và triển vọng lợi nhận bị hạ xuống”, quỹ nhận định.

Do đó, SGI Capital cũng trở về trạng thái phòng thủ. “Lúc này, chúng tôi sẽ thận trọng quan sát kỹ chính sách của Fed và các tác động của nó, như giới đầu tư vẫn thường lưu truyền một câu nói “Don’t fight the Fed” (đừng chống lại Fed)”, SGI Capital cho biết.

“Trong quá khứ, những lần thị trường chứng khoán toàn cầu đi vào thị trường con gấu thường gắn với suy thoái kinh tế. Xu hướng giảm sẽ kết thúc sau khi Fed nới lỏng trở lại. Dòng tiền sẽ được kích hoạt khiến thị trường tạo đáy trước các chỉ báo kinh tế 3-6 tháng”.

Vũ Hạo