Ngân hàng Việt trong kỷ nguyên AI

Ngành ngân hàng Việt Nam đang đứng trước những vận hội mới của ứng dụng thành tựu khoa học công nghệ, mà tiêu biểu là trí tuệ nhân tạo (AI), dữ liệu lớn (Big data) vào việc nâng cao hiệu quả kinh doanh. Liệu các ngân hàng có thể tận dụng tốt thời cơ này và vượt qua các thách thức không nhỏ đang chờ?

Dưới tác động của cuộc cách mạng công nghiệp lần thứ 4, ngành ngân hàng Việt Nam, với vai trò huyết mạch của nền kinh tế đã và đang vận dụng các thành tựu khoa học công nghệ, đặc biệt là sự phát triển vượt bậc về trí tuệ nhân tạo (AI-Artificial Intelligence), dữ liệu lớn (Big data) vào việc nâng cao hiệu quả kinh doanh của ngân hàng.

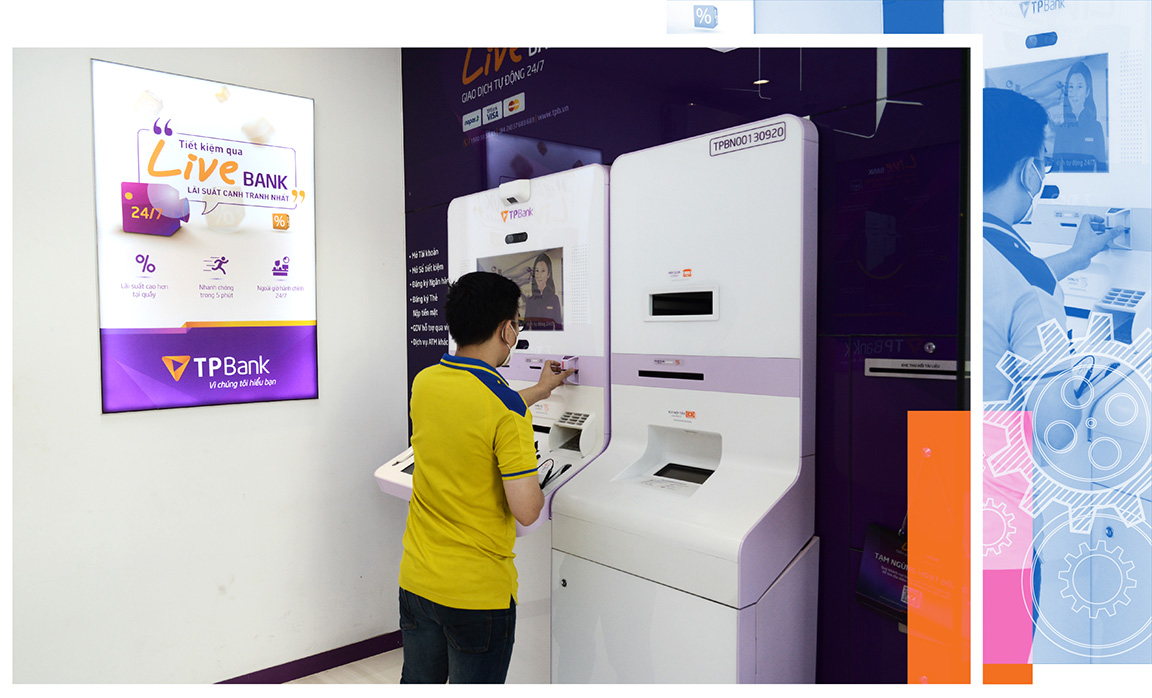

Có thể kể đến một vài ví dụ điển hình về việc ứng dụng AI trong ngân hàng như hệ thống LiveBank của TPBank, các ki-ot của Vietinbank, dòng thẻ tín dụng chuyên dụng cho mua sắm trực tuyến Online Plus của VIB, dự án Customer Insight, Smart Channel, Customer onboarding của MBBank hay dịch vụ VCB Digibank của Vietcombank …

Năm 2022, TPBank xác định sẽ là năm bản lề, ứng dụng AI một cách toàn diện trên toàn ngân hàng

Năm 2022, TPBank xác định sẽ là năm bản lề, ứng dụng AI một cách toàn diện trên toàn ngân hàng

Ông Đỗ Thái Bình, Giám Đốc Trung tâm kinh doanh, Khách hàng doanh nghiệp lớn của VIB xác nhận, nhờ có ngân hàng số, các ngân hàng đã tạo ra được quy trình giao dịch đơn giản với tốc độ nhanh, giảm thiểu thời gian chờ, nâng cao chất lượng giao dịch còn chi phí thì ngày càng thấp.

Thật vậy, Online Plus của VIB đã mang đến trải nghiệm mở thẻ tín dụng chỉ với thời gian duyệt cấp thẻ chưa đến 30 phút. Hay hệ thống LiveBank của TPBank giúp khách hàng đăng ký vân tay, khuôn mặt trong 1 phút và khách hàng có thể hoàn thành định danh điện tử (eKYC), có tài khoản chỉ trong 5 giây...

Các ngân hàng sẽ còn ứng dụng AI, Big Data để đáp ứng nhu cầu thị trường, tăng cường trải nghiệm khách hàng

Các ngân hàng sẽ còn ứng dụng AI, Big Data để đáp ứng nhu cầu thị trường, tăng cường trải nghiệm khách hàng

Sắp tới, các ngân hàng sẽ còn ứng dụng AI, Big Data để tiếp tục cung cấp sản phẩm/dịch vụ sáng tạo phù hợp với nhu cầu; tăng cường trải nghiệm khách hàng; xây dựng các trợ lý ảo tích hợp trong smartphone; xây dựng các tổng đài viên “ảo”chăm sóc khách hàng; ứng dụng nhận diện khuôn mặt và giọng nói; tối ưu hóa hoạt động nghiệp vụ nội bộ; nâng cao năng lực quản trị vận hành và quản trị rủi ro. Đồng thời, thông qua cơ sở dữ liệu được lưu trữ điện tử, các ngân hàng có thể phân tích nhanh chóng và hiệu quả đặc điểm, hành vi, xếp hạng tín nhiệm của khách hàng,… từ đó tự động đề xuất các giải pháp kinh doanh riêng cho từng nhóm đối tượng khách hàng.

Ông Tống Văn Tiến, Giám đốc Đổi mới số, TPBank tin rằng, trong tương lai, trí tuệ nhân tạo, máy học sẽ thay đổi cách ngân hàng tạo ra sản phẩm và quyết định cho vay, cũng như ngăn chặn từ sớm các rủi ro gian lận, gia tăng trải nghiệm và gắn kết khách hàng.

Tiến sĩ Hoàng Hải Yến, Trưởng khoa Ngân hàng - Trường Kinh doanh UEH nhận định “Nếu các ngân hàng thành công trong việc chuyển đổi số và ứng dụng các công nghệ như AI, Big data, tự động hóa …, tiềm năng phát triển kinh doanh của các ngân hàng sẽ rất lớn”.

Thực tế, như chia sẻ của ông Karthikeyan Rajasekharan, Giám đốc cấp cao về Phân tích Dữ liệu & Trí tuệ Nhân tạo, APAC, Microsoft tại hội thảo "Ngân hàng tích hợp AI: Xu thế của tương lai" do FPT Smart Cloud và Microsoft tổ chức, sự thay đổi nhanh chóng của thị trường cùng kỳ vọng của khách hàng về trải nghiệm, tốc độ phục vụ và tương tác ngày càng tăng đã đặt áp lực lên các ngân hàng và công ty tài chính. Trong bối cảnh đó, AI trở thành một chiến lược có thể thay đổi cục diện ngành ngân hàng.

Microsoft dự đoán, trong 10 năm nữa, các công ty sẽ không còn lấy công nghệ làm nền tảng mà thay vào đó là trí tuệ nhân tạo. Tiềm năng ứng dụng của AI trong lĩnh vực tài chính - ngân hàng ước tính có thể lên tới 1,3 nghìn tỷ USD, với tốc độ ngày càng tăng.

Báo cáo "Ứng dụng Big Data và AI trong ngân hàng" của MBBank chỉ ra, trong tương lai, AI và Big Data sẽ là hai công nghệ định hình ngành tài chính ngân hàng. Trong đó, theo quan sát của bà Lê Nguyễn Quỳnh Hương – giảng viên khoa Ngân hàng, Trường Kinh doanh, Đại học Kinh tế TPHCM (EUH), chatbot (trợ lý ảo) sẽ là lựa chọn phổ biến.

Chatbot cũng được đánh giá rất phù hợp với ngân hàng và các ngành có giao dịch số lượng lớn, tốc độ nhanh, với các quy trình lập đi lập lại

Chatbot cũng được đánh giá rất phù hợp với ngân hàng và các ngành có giao dịch số lượng lớn, tốc độ nhanh, với các quy trình lập đi lập lại

Hiện tại, tốc độ xử lý thông tin và phản hồi của chatbot đã nhanh hơn gấp 5-6 lần so với trả lời của tư vấn viên. Chatbot cũng được đánh giá rất phù hợp với ngân hàng và các ngành có giao dịch số lượng lớn, tốc độ nhanh, với các quy trình lập đi lập lại theo những tiêu chuẩn quy định được xác định sẵn. Từ đây, chatbot có thể tư vấn hỗ trợ, cung cấp thông tin sản phẩm, dịch vụ cho khách hàng ở những vấn đề nhỏ, mức độ đơn giản.

Theo khẳng định của các ngân hàng, sử dụng chatbot đưa đến nhiều lợi ích như góp phần giúp các ngân hàng đẩy nhanh quá trình giao tiếp, tránh được căng thẳng theo cảm xúc người tư vấn, hạn chế được các lỗi tác nghiệp và nâng cao chất lượng giao tiếp. Ngoài ra, chatbot có thể hỗ trợ 24/7 cho khách hàng. Riêng đội ngũ tư vấn sẽ được giải phóng thời gian khỏi các công việc như trả lời đơn giản, lưu trữ, trích xuất và quản lý dữ liệu để tập trung chuyên môn vào các nhiệm vụ quan trọng, phức tạp hơn. Vì thế, theo số liệu công bố trong hội thảo do trường đại học UEH cùng một số đơn vị phối hợp tổ chức đầu tháng 12 vừa qua, 14/43 ngân hàng Việt Nam đã triển khai chatbot. Bà Lê Nguyễn Quỳnh Hương đánh giá, so với Mỹ chỉ 8% ngân hàng ứng dụng chatbot thì ngân hàng Việt Nam đã có bước đi mạnh dạn.

Nhìn rộng hơn, sư tiến bộ nhanh chóng của công nghệ cũng đặt ra một số thách thức và rủi ro tiềm ẩn cho các ngân hàng như: cơ chế, khuôn khổ pháp lý thúc đẩy chuyển đổi số, vấn đề bảo mật thông tin người dùng, an ninh mạng, rủi ro vận hành,… Theo các chuyên gia, đây đều là những vấn đề cần phải được đánh giá một cách kỹ lưỡng.

Lãnh đạo TPBank xác nhận, để AI làm việc hiệu quả, các ngân hàng phải chuyển đổi số đồng bộ từ trong ra ngoài, đảm bảo kết nối và liên thông, xây dựng được hệ thống dữ liệu lớn, không ngừng cập nhật dữ liệu từ mọi mặt hoạt động của ngân hàng.

Các ngân hàng cũng cần đến những cái bắt tay với các đối tác như Trusting Social, FPT Smart Cloud. Đây phải là những công ty uy tín trong cung cấp hạ tầng kỹ thuật số và ứng dụng AI và công nghệ Machine learning để giúp doanh nghiệp thực hiện các dự án tạo nên thay đổi trải nghiệm khách hàng cũng như mang đến đột phá trong thanh toán không dùng tiền mặt. Hiện tại, theo thống kê chung, có khoảng trên 100 doanh nghiệp fintech đang hoạt động, chủ yếu trong lĩnh vực thanh toán, tài chính cá nhân...

Microsoft dự đoán, trong 10 năm nữa, các công ty sẽ không còn lấy công nghệ làm nền tảng mà thay vào đó là trí tuệ nhân tạo.

Microsoft dự đoán, trong 10 năm nữa, các công ty sẽ không còn lấy công nghệ làm nền tảng mà thay vào đó là trí tuệ nhân tạo.

Về mặt chính sách, theo ông Nguyễn Trung Anh, Chuyên gia phòng Nghiệp vụ kỹ thuật thanh toán và ngân hàng số, thuộc Ngân hàng Nhà nước (NHNN), Việt Nam chưa có khuôn khổ pháp quy định chuyên biệt cho công nghệ AI nhưng các chính sách gần đây của cơ quan Nhà nước như Quyết định 810/QĐ-NHNN về kế hoạch chuyển đổi số ngành ngân hàng đến năm 2025 định hướng đến năm 2030, hay Quyết định số 1813/QĐ-TT về thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2021-2025 … đã cho thấy sự cởi mở, tạo cơ chế chính sách thúc đây ứng dung AI vào trong ngân hàng. Trước mắt, NHNN đã cho phép 10 ngân hàng như TPBank, VPBank, Ngân hàng Bản Việt, Ngân hàng Quốc Dân (NCB), HDBank, MB… thực hiện định danh khách hàng điện tử (eKYC) trong mở, sử dụng tài khoản thanh toán.

NHNN đã cho phép 10 ngân hàng thực hiện định danh khách hàng điện tử (eKYC) trong mở, sử dụng tài khoản thanh toán.

NHNN đã cho phép 10 ngân hàng thực hiện định danh khách hàng điện tử (eKYC) trong mở, sử dụng tài khoản thanh toán.

Khó khăn khác liên quan đến câu chuyện nhân sự. Các lãnh đạo ngân hàng và doanh nghiệp đồng tình rằng việc tìm nhân sự chuyên môn về AI, Machine Learning tại Việt Nam rất khó khăn. Hiện FPT Cloud phải nhờ một phần vào nguồn nhân lực từ Đại học FPT, còn VNPT thì tích cực đi "săn" các lãnh đạo, chuyên gia có năng lực trong mảng này. TPBank thì ngoài lương thưởng hấp dẫn còn nỗ lực tạo môi trường làm việc cởi mở, giúp tiếp cận phát triển cái mới.. để thu hút các chuyên gia.

Vượt lên tất cả, năm 2022, TPBank xác định sẽ là năm bản lề, ứng dụng AI một cách toàn diện trên toàn ngân hàng, nhằm phát triển kinh doanh trên nền tảng số, gia tăng sức mạnh cạnh tranh. Còn HDBank định hướng giai đoạn 2021 - 2025 sẽ gia tăng số lượng người dùng số, làm sao đến năm 2025 gia tăng tỉ lệ giao dịch số lên mức 90% và thực hiện thành công mục tiêu trở thành "Happy Digital Bank". Các ngân hàng khác cũng đều có những kế hoạch tăng tốc mới trong tiến sâu vào ứng dụng AI.

Ngọc Thủy

Thiết kế: Tuấn Trần