FPT – Triển vọng tăng trưởng 2 chữ số trong 2022

FPT – Triển vọng tăng trưởng 2 chữ số trong 2022

Các mảng kinh doanh chính của CTCP FPT (HOSE: FPT) được dự báo vẫn duy trì khả quan trong 2022 với doanh thu và lợi nhuận được dự phóng đi lên 2 chữ số so với 2021.

Kinh doanh tăng trưởng bất chấp đại dịch

Trong bối cảnh đại dịch, nhờ linh hoạt thích ứng mà các hoạt động kinh doanh của FPT vẫn giữ được tốc độ tăng trưởng khá tích cực. Mảng công nghệ tiếp tục ghi nhận các tín hiệu tốt tại cả thị trường trong và ngoài nước.

Bên cạnh đó, mảng giáo dục mang lại lợi thế cạnh tranh nhờ cung cấp nhân sự có chất lượng trong bối cảnh toàn ngành đang thiếu hụt nhân sự như hiện tại. Chi phí lao động thấp cũng là lợi thế của FPT trên thị trường quốc tế. Về lâu dài, biên lợi nhuận của FPT dự kiến được cải thiện nhờ mảng FSoft và Ftel có tốc độ tăng trưởng nhanh hơn và dần chiếm tỷ trọng lớn hơn trong cơ cấu doanh thu của FPT.

Không thể không nhắc việc FPT là đơn vị hiếm hoi có thể duy trì tốc độ tăng trưởng cao trong nhiều năm cho một giai đoạn dài. Cả 3 mảng kinh doanh chính của FPT đều đang tăng trưởng ổn định và không bị ảnh hưởng đáng kể bởi dịch Covid-19.

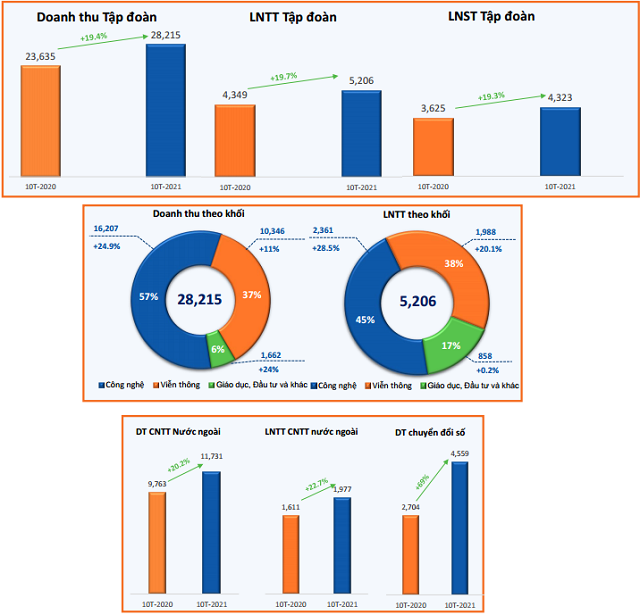

Điều này có thể thấy rõ qua kết quả gần nhất, FPT ghi nhận doanh thu và lợi nhuận trước thuế (LNTT) trong 10 tháng đầu năm 2021 đạt 28,215 tỷ đồng và 5,206 tỷ đồng, lần lượt tăng 19.4% và 19.7% so với cùng kỳ. Biên LNTT của FPT tăng từ 18.4% lên 18.5%. Lãi ròng và EPS lần lượt đạt 3,482 tỷ đồng và 3,844 đồng, tăng 19.0% và 18.4%, tương đương 103% kế hoạch.

FPT cho biết doanh thu ký mới của mảng Công nghệ đạt 19,462 tỷ đồng, tăng trưởng 27%. Trong đó, doanh thu ký mới của thị trường nước ngoài đạt 14,030 tỷ đồng, tăng trưởng 28%. Doanh thu và LNTT Dịch vụ CNTT nước ngoài tiếp tục tăng tốc lần lượt đạt 11,731 tỷ đồng và 1,977 tỷ đồng, tăng trưởng 20.2% và 22.7%. Trong đó, thị trường Mỹ và APAC tiếp tục dẫn đầu với tăng doanh thu lần lượt 46% và 32%, nhờ vào các hợp đồng lớn thắng thầu tại các thị trường này.

Doanh thu Chuyển đổi số cũng tăng tốc đạt mức tăng trưởng ấn tượng 69% nhờ đà tăng từ các công nghệ AI/Phân tích dữ liệu, Điện toán đám mây và Low code.

|

Kết quả kinh doanh 10 tháng đầu năm 2021 của FPT. Đvt: Tỷ đồng

Nguồn: FPT

|

Mảnh ghép Base.vn góp phần hoàn thiện hệ sinh thái

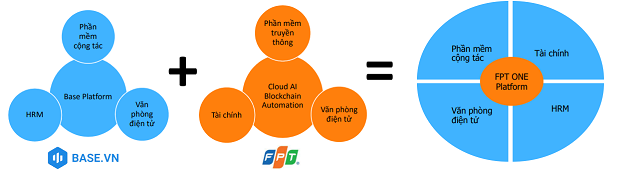

Một mảnh ghép mới vào hệ sinh thái kinh doanh của FPT chính là việc sáp nhập Base.vn được công bố vào hồi tháng 5/2021. Thương vụ này có thể thúc đẩy mảng CNTT trong nước và sẽ tiến một bước dài trong chiến lược phần mềm như dịch vụ (SaaS) của FPT.

Base.vn được thành lập năm 2016, sản phẩm mục tiêu là phần mềm quản lý doanh nghiệp (E-tuyển dụng, E-wework, quản lý quy trình làm việc, truyền thông nội bộ, quản lý yêu cầu, đặt phòng họp, v.v.). Hiện nay Base.vn có hơn 5,000 khách hàng doanh nghiệp lớn và nhỏ ở Hà Nội, TP. Hồ Chí Minh, Hải Phòng,…

Hiện nay Base.vn có 3 bộ sản phẩm chính, đó là Quản trị và phát triển con người (HRM), Phần mêm cộng tác (Collaboration) và Văn phòng điện tử (Digital Office). Sau khi sáp nhập với FPT, cả 3 mảng chính đều mang lại đóng góp lớn cho hệ sinh thái của FPT.

Đối với HRM và Collaboration, FPT chưa có sản phẩm ở 2 mảng này. Chính vì vậy, việc sáp nhập sẽ mở rộng hệ sinh thái sản phẩm của FPT sang 2 lĩnh vực có nhu cầu lớn từ thị trường và tiềm năng phát triển bền vững.

Các sản phẩm Digital Office sẽ hỗ trợ nhiều cho các dự án chuyển đổi số của FPT. Đặc biệt trong bối cảnh các dự án Chuyển đổi số (DX) cho các tỉnh thành đang được chính phủ đẩy mạnh và cần nhanh chóng thực hiện, thì việc có sản phẩm Digital Office của Base.vn sẽ thúc đẩy quá trình DX được hoàn thiện nhanh chóng và toàn diện. Đồng thời nhu cầu DX trong nước và nước ngoài vẫn còn rất lớn, việc có bộ sản phẩm Digital Office vào lúc này sẽ giúp FPT có lợi thế kí được nhiều hợp đồng DX hơn.

Theo đánh giá của Chứng khoán MB (MBS), sau thương vụ sáp nhập này, FPT đã có trong tay rất nhiều sản phẩm mà trong tương lai, thị trường sẽ biết tới với nhãn mác “Made by FPT”. Có thể nói đây là bước tiến lớn giúp doanh nghiệp tiết kiệm rất nhiều thời gian và công sức trong việc mở rộng các sản phẩm Made by FPT và hoàn thiện hệ sinh thái của Công ty. Dự kiến nguồn doanh thu và lợi nhuận từ những sản phẩm này sẽ đóng vai trò quan trọng và thúc đẩy sự phát triển trong tương lai của FPT.

Nguồn: MBS

|

Cơ hội và thách thức

Theo báo cáo cập nhật tháng 11/2021, Chứng khoán VNDirect cho rằng cạnh tranh từ các công ty công nghệ Trung Quốc và Ấn Độ ở thị trường quốc tế và từ các nhà cung cấp Internet băng thông rộng cố định nội địa trong lĩnh vực viễn thông đang là những thách thức đối với FPT.

Dù vậy, ở góc nhìn nhìn tích cực, các chuyên gia của VNDirect chỉ ra FPT đang tập trung vào mở rộng thương hiệu và tệp khách hàng ở thị trường nước ngoài thông qua các thương vụ M&A để mở rộng mảng kinh doanh chuyển đổi số một cách mạnh mẽ, phù hợp với định hướng của Công ty. Nếu tiến trình M&A thành công, FPT sẽ có cơ hội gia tăng thị phần tại quốc gia đầu tư.

Trong 9 tháng đầu năm 2021, hơn 27% doanh thu mảng công nghệ của FPT đến từ thị trường trong nước, là nơi FPT IS đang triển khai nhiều dự án công nghệ của Chính phủ. Do đó, nếu Chính phủ Việt Nam thực hiện chính sách tài khóa mở rộng thông qua tăng chi tiêu công từ sau 2021 sẽ là động lực để FPT IS tăng trưởng doanh thu.

FPT đang tập trung vào mở rộng thương hiệu và tệp khách hàng ở thị trường nước ngoài thông qua các thương vụ M&A để mở rộng mảng kinh doanh chuyển đổi số

|

Triển vọng tăng trưởng trong 2022

Đối với năm 2022, VNDirect nhận định xu hướng chuyển đổi số sẽ diễn ra mạnh mẽ hơn trên toàn cầu trong bối cảnh tỷ lệ tiêm chủng cao. Do đó, CTCK này dự báo doanh thu và lợi nhuận ròng trong năm 2022 của FPT lần lượt tăng trưởng 19.3% và 20.1% so với 2021. Biên lợi nhuận gộp của FPT sẽ cải thiện hơn nữa nhờ tỷ trọng cao hơn của mảng kinh doanh chuyển đổi số trong doanh thu công nghệ. Cụ thể, biên lợi nhuận gộp của FPT có thể tăng 0.7 điểm phần trăm lên mức 39.9% trong năm 2022.

VNDirect duy trì khuyến nghị khả quan và nâng giá mục tiêu của cổ phiếu FPT lên 118,500 đồng/cp với dự phóng EPS 2022-2023 tăng nhẹ, định giá dựa trên phương pháp Tổng giá trị các thành phần (SOTP) với định giá P/E cho ba mảng kinh doanh chính. Mức P/E áp dụng là cho từng ngành là P/E trung vị 2022 của các doanh nghiệp Công nghệ và Viễn thông sau khi chiết khấu 15% bởi chênh lệch lãi suất giữa Việt Nam và các quốc gia so sánh.

Giống như VNDirect, nhiều CTCK khác đồng thuận khi đánh giá về triển vọng kinh doanh khả quan của FPT trong thời gian tới cũng như đưa ra mức định giá cao hơn giá thị trường hiện tại (96,600 đồng/cp kết phiên 23/11) trong các báo cáo gần nhất, kể đến như: MBS 109,000 đồng/cp; Chứng khoán Agribank (Agriseco) 100,000 đồng/cp; Chứng khoán Everest (EVS) 115,000 đồng/cp;…

Duy Na