Nên mua hay bán DGC, VHM, MSH?

Nên mua hay bán DGC, VHM, MSH?

Các công ty chứng khoán (CTCK) khuyến nghị mua DGC do kết quả kinh doanh hưởng lợi từ giá phốt pho vàng tăng giá; mua VHM do duy trì triển vọng tăng trưởng tích cực bất chấp ảnh hưởng từ dịch bệnh; nâng giá mục tiêu MSH do đơn hàng đã phục hồi tích cực trong bối cảnh toàn ngành đối mặt nhiều khó khăn.

Mua DGC với giá mục tiêu 156,700 đồng/cp

Theo CTCK SSI, giá phốt pho vàng tại Trung Quốc đã tăng 268% từ đầu năm đến nay. Giá tăng do Yunnan (vùng sản xuất Phốt pho chính tại Trung Quốc, chiếm gần 42% sản lượng phốt pho tại nước này) cắt giảm sản lượng sản xuất một số hóa chất cơ bản, bao gồm phốt pho vàng, theo argusmedia.com. Yunnan quyết định giảm sản lượng do thiếu cung than tạm thời và cũng nhằm kiểm soát ô nhiễm.

Theo đó, sản lượng sản xuất phốt pho vàng hàng tháng từ tháng 9 đến tháng 12 có thể chỉ đạt 10% của tháng 8, áp dụng cho tất cả các công ty sản xuất có mức độ ô nhiễm cao. Trong khi nhu cầu phốt pho vàng tăng mạnh mẽ từ đầu năm 2021 nhờ các công ty sản xuất chip tăng công suất (doanh số chất bán dẫn toàn cầu tăng 17.8% so với cùng kỳ trong quý 1/2021 và 29.2% trong quý 2/2021 theo Hiệp hội Công nghiệp bán dẫn), việc giảm sản lượng có thể giữ giá phốt pho vàng và axit phosphoric tăng trong phần còn lại của năm 2021.

Năm 2022, SSI ước tính giá phốt pho vàng tăng ở mức 10-15% do nhu cầu từ các công ty sản xuất chip tiếp tục tăng. Theo tổ chức World Semiconductor Trade Statistics, thị trường chất bán dẫn thế giới có thể tăng trưởng 10% trong năm 2022.

Đối với tình hình tại Việt Nam, Công ty TNHH MTV Apatit Việt Nam (một trong những công ty sản xuất quặng apatit tại Việt Nam) gần đây đã tạm ngừng sản xuất quặng, khiến tình trạng thiếu cung trở trên trầm trọng hơn. Mặc dù vậy, giá phốt pho vàng tăng mạnh đủ sức bù đắp phần tăng chi phí đầu vào do thiếu cung. Do đó, biên lợi nhuận của CTCP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) có thể sẽ được cải thiện. Ngoài ra, DGC sẽ chuyển sang sử dụng quặng apatit từ mỏ riêng của Công ty (Khai trường 25, bắt đầu hoạt động trong quý 2/2021) giúp giảm thiểu tác động của việc tăng chi phí quặng đầu vào.

Do giá phốt pho vàng ở mức cao, DGC có thể tăng sản lượng bằng cách cho các nhà máy hoạt động trong giờ cao điểm. Mặc dù, giá điện vào giờ cao điểm cao gần gấp đôi so với thông thường, DGC vẫn có lợi nhuận nếu sản xuất trong giờ cao điểm. Hiện tại, DGC có thể vận hành nhà máy cả ngày (so với 19 tiếng trước kia) trong các tháng còn lại của năm 2021, do đó SSI ước tính sản lượng sản xuất phốt pho vàng tăng 7%. Trong dài hạn, DGC có thể xây dựng nhà máy điện để hỗ trợ cho nhà máy phốt pho vàng trong giờ cao điểm.

Không chỉ phốt pho vàng, DGC sẽ tăng công suất sản xuất axit phosphoric điện tử khi nhà máy đã đi vào hoạt động trong tháng 9. Ban đầu, DGC ước tính công suất sản xuất khoảng 30 ngàn tấn/năm. Nhưng theo ban lãnh đạo, công suất có thể đạt 50 ngàn tấn/ năm (so với 45 ngàn tấn như chia sẻ trước đó). Nhà máy này có thể chạy 90%-100% công suất trong tháng đầu hoạt động, do nhu cầu mạnh mẽ từ các công ty sản xuất chip.

|

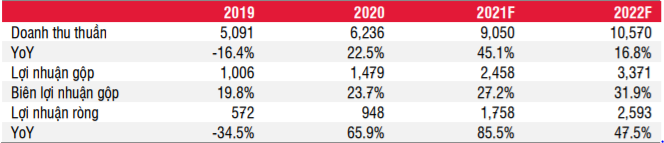

Dự phóng kết quả kinh doanh của DGC. Đvt: Tỷ đồng

Nguồn: SSI Research

|

Với tiềm năng của các mảng kinh doanh, SSI khuyến nghị mua DGC với giá mục tiêu 156,700 đồng/cp.

Xem thêm tại đây

Mua VHM với giá mục tiêu 106,785 đồng/cp

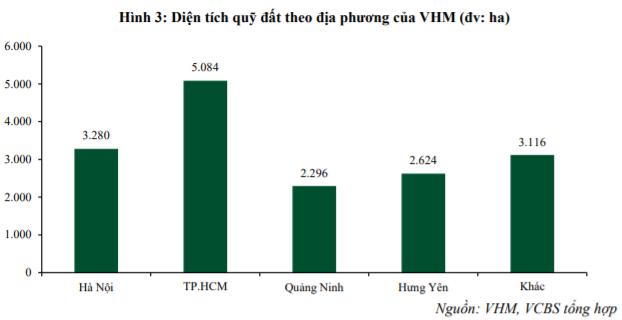

Theo CTCK Ngân hàng TMCP Ngoại thương Việt Nam (VCBS), với quỹ đất lên tới 164 triệu m2, tập trung chủ yếu tại khu vực vùng ven/các thành phố lớn và đô thị vệ tinh có vị trí kết nối giao thông tốt, nằm tại các trục phát triển của các địa phương, CTCP Vinhomes (HOSE: VHM) sở hữu vị thế lớn để hưởng lợi từ nhu cầu nhà ở, xu thế đô thị hóa và quá trình mở rộng tại các thành phố lớn.

VHM đang đẩy mạnh công tác bán hàng và hướng tới hoàn tất chuyển nhượng toàn bộ các sản phẩm thuộc 3 đại dự án Vinhomes Grand Park, Ocean Park và Smart City ngay trong giai đoạn cuối năm 2021 – đầu năm 2022. Do hoạt động bán hàng cho các sản phẩm còn lại của 3 đại dự án được thực hiện chủ yếu qua các giao dịch bán buôn, VCBS cho rằng tình hình dịch Covid và khả năng đi lại bị hạn chế của người dân không ảnh hưởng quá nhiều đến tiến độ bán hàng và ghi nhận doanh thu tại các dự án trên.

Tính đến hết quý 2/2021, VHM đã bán hàng thành công đối với 111,200 sản phẩm tại Vinhomes Grand Park, Ocean Park và Smart City (chiếm 80% tổng nguồn cung của 3 dự án) và việc đàm phán cho các giao dịch bán buôn còn lại đang được tích cực triển khai. Với xu hướng tăng giá đất trong thời gian vừa qua, VCBS đánh giá 3 dự án trên sẽ đem về thêm cho VHM khoảng 58,000 tỷ đồng lợi nhuận sau thuế và tiếp tục là nguồn đóng góp quan trọng nhất đến kết quả kinh doanh của doanh nghiệp trong giai đoạn 2021-2022.

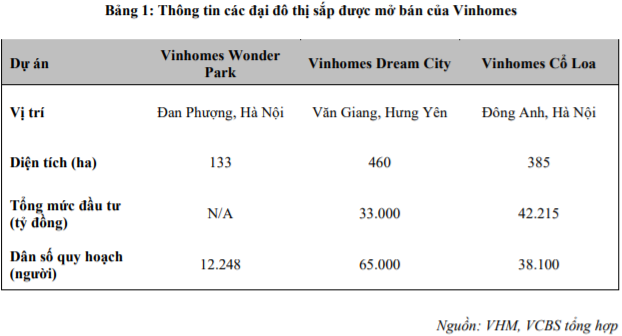

Sau thành công tại Grand Park, Ocean Park và Smart City, VHM tiếp tục triển khai mạnh các dự án đại đô thị xung quanh các trung tâm kinh tế lớn. Cụ thể, các dự án Vinhomes Wonder Park (Đan Phượng, Hà Nội), Vinhomes Cổ Loa (Đông Anh, Hà Nội), Vinhomes Dream City (Văn Giang, Hưng Yên) đang được đẩy mạnh triển khai và hướng tới có thể mở bán đợt 1 ngay từ cuối năm 2021. Mặc dù tiến độ mở bán có thể chậm hơn kế hoạch do tình hình dịch bệnh, VCBS đánh giá xu hướng tăng giá đất sẽ bù đắp chi phí cơ hội cho tiến độ triển khai, đặc biệt khi mặt bằng giá đất tại các khu vực trên đã tăng phi mã trong 1 năm qua và còn nhiều dư địa để tiếp tục gia tăng trong thời gian tới.

Với tổng quy mô lên đến 960 ha, các dự án Wonder Park, Cổ Loa và Dream City sẽ là nguồn đóng góp doanh thu và dòng tiền quan trọng cho Vinhomes trong ít nhất 4 năm tới. Đồng thời, việc triển khai thành công 3 dự án trên sẽ mang đến nền tảng tài chính vững chắc cho doanh nghiệp để khởi công những siêu dự án đô thị nghỉ dưỡng với quy mô mỗi dự án lên đến 1,000 ha như Vinhomes Hạ Long Xanh và Vinhomes Cần Giờ.

Với triển vọng từ các đại dự án cũng như các dự án mới, VCBS khuyến nghị mua VHM với giá mục tiêu 106,785 đồng/cp.

Xem thêm tại đây

MSH: Giá mục tiêu 97,120 đồng/cp

Theo CTCK Bảo Việt (BVSC), doanh số bán lẻ trang phục và phụ kiện tại Mỹ - thị trường xuất khẩu chính của CTCP May Sông Hồng (HOSE: MSH) vẫn duy trì ở mức tích cực trong cả tháng 7 và 8. Thực tế, mặc dù chứng kiến số ca nhiễm có xu hướng tăng trở lại từ giữa tháng 7 với việc mở cửa các hoạt động xã hội tại Mỹ, tuy nhiên các thị trường bán lẻ của Mỹ vẫn được hỗ trợ bởi tỷ lệ tiêm chủng cải thiện và năng lực hệ thống y tế chưa đáng báo động như giai đoạn 2020, từ đó các biện pháp đóng cửa gay gắt cũng được hạn chế ở mức tối thiểu.

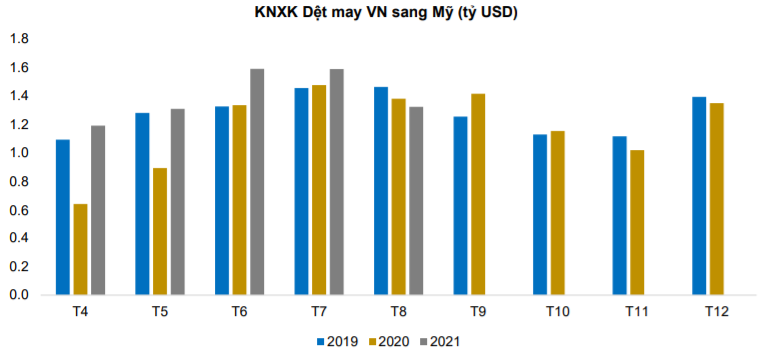

Dù vậy, kim ngạch xuất khẩu dệt may của Việt Nam sang Mỹ chứng kiện sự suy giảm trong tháng 8 do ảnh hưởng từ chính các biện pháp phòng chống dịch, đặc biệt tại phía Nam từ cuối tháng 7 trong khi các nhà sản xuất ở phía Bắc, theo BVSC, vẫn duy trì được sản xuất bình thường.

Diễn biến dịch tại Mỹ đang có xu hướng giảm dần trong thời gian gần đây nhờ việc ban hành trở lại yêu cầu đeo khẩu trang nhằm tránh sự lây lan của virus. Ngoài ra, như đã đề cập, việc đẩy mạnh tiêm vắc xin giúp giảm bớt các triệu chứng nặng từ Covid-19, từ đó giảm áp lực lên hệ thống y tế nhiều khả năng sẽ giúp chính phủ giảm thiểu rủi ro phải thực hiện các biện pháp đóng cửa như năm ngoái. Vì vậy, BVSC kỳ vọng doanh số thị trường bán lẻ tại Mỹ vẫn có thể duy trì hồi phục bền vững sắp tới.

Nhờ thị trường Mỹ được dự báo phục hồi, BVSC kỳ vọng đơn hàng của MSH sẽ vẫn duy trì tích cực nhờ vào tệp khách hàng cô đọng, với những cái tên hàng đầu của thị trường bán lẻ trang phục của Mỹ như Columbia, G-III và đặc biệt là Walmart. Với Walmart, ban lãnh đạo MSH từng kỳ vọng đơn hàng FOB của doanh nghiệp sẽ duy trì bền vững trong suốt cả năm, giảm bớt rủi ro mùa vụ hiện tại của ngành dệt may Việt Nam nói chung. Thực tế, Công ty cũng chia sẻ tình hình đơn hàng hiện tại sẽ duy trì sản xuất ổn định đến nửa năm sau, trong khi tỷ lệ đơn hàng FOB năm nay tăng khoảng 20% so với 2020.

Dựa trên diễn biến khả quan của thị trường xuất khẩu chủ lực, BVSC đưa ra mức dự báo lãi ròng của MSH trong năm 2021 và 2022 sẽ đạt lần lượt 467 tỷ đồng và 479 tỷ đồng, lần lượt tăng 101% và 3% so với năm trước đó. Nếu loại trừ các khoản chi phí và thu nhập bất thường trong 2020 và 2021 thì tăng trưởng kết quả kinh doanh 2021 và 2022 của MSH sẽ đạt lần lượt 26% và 7%. Tốc độ tăng trưởng chậm lại trong 2022 chủ yếu đến từ việc Công ty sẽ vận hành một nhà máy mới từ cuối năm 2021 từ đó sẽ ảnh hưởng ít nhiều đến hiệu quả chung của MSH.

Tuy nhiên, với lợi thế từ tập khách hàng lớn hiện tại cũng như luôn chủ động tìm kiếm khách hàng mới, BVSC kỳ vọng nhà máy SH10 sẽ bắt đầu đóng góp lợi nhuận từ cuối 2023, qua đó giúp lãi ròng của MSH tăng trưởng 25% so với năm 2022.

Với việc đơn hàng sắp tới sẽ hồi phục, BVSC khuyến nghị giá mục tiêu MSH ở mức 97,120 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thượng Ngọc