Lãi ròng VNR giảm 19% trong quý 3

Lãi ròng VNR giảm 19% trong quý 3

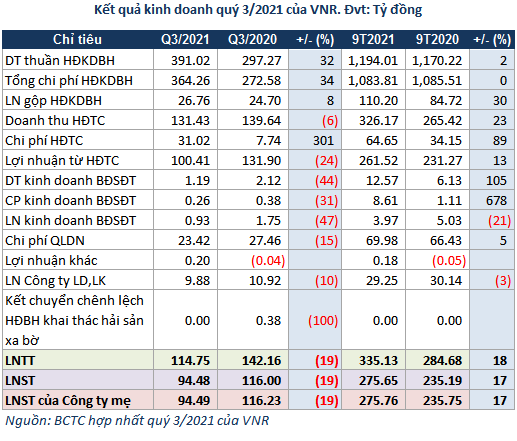

Quý 3, Tổng CTCP Tái Bảo hiểm Quốc gia Việt Nam (HNX: VNR) có lợi nhuận ròng giảm 19%, còn hơn 94 tỷ đồng, chủ yếu do lợi nhuận hoạt động tài chính và kinh doanh bất động sản đầu tư đều giảm.

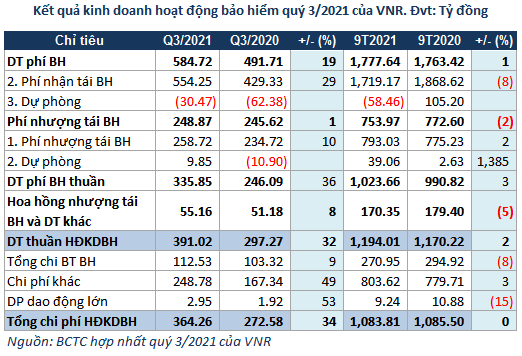

Trong quý 3, doanh thu thuần kinh doanh bảo hiểm của VNR tăng 32% so với cùng kỳ năm trước, đạt 391 tỷ đồng, chủ yếu do doanh thu phí nhận tái bảo hiểm tăng 29%, lên hơn 554 tỷ đồng.

Dù vậy, VNR có lợi nhuận gộp chỉ tăng 8% so cùng kỳ, lên gần 27 tỷ đồng, do chi phí bồi thường bảo hiểm tăng 10% và chi phí khác tăng 49% khiến chi phí kinh doanh bảo hiểm tăng mạnh hơn doanh thu (tăng 34%).

Bên cạnh đó, hoạt động tài chính có lợi nhuận giảm 24%, còn hơn 100 tỷ đồng và lợi nhuận hoạt động kinh doanh bất động sản đầu tư giảm 31%, còn gần 1 tỷ đồng.

Có thể thấy, lợi nhuận kinh doanh bảo hiểm tăng nhẹ, trong khi lợi nhuận hoạt động tài chính và kinh doanh bất động sản đầu tư đều giảm là nguyên nhân khiến lợi nhuận ròng của VNR giảm 19% so cùng kỳ, còn hơn 94 tỷ đồng.

Sau 9 tháng đầu năm, VNR đạt gần 276 tỷ đồng lãi ròng, tăng 17% so cùng kỳ, chủ yếu do lợi nhuận kinh doanh bảo hiểm và tài chính lần lượt tăng 30% và 13%.

Năm 2021, VNR đặt mục tiêu lợi nhuận trước thuế đạt 377 tỷ đồng, tăng 6% so với thực hiện năm 2020. Sau 9 tháng, Công ty đã thực hiện được 89% mục tiêu lợi nhuận cả năm.

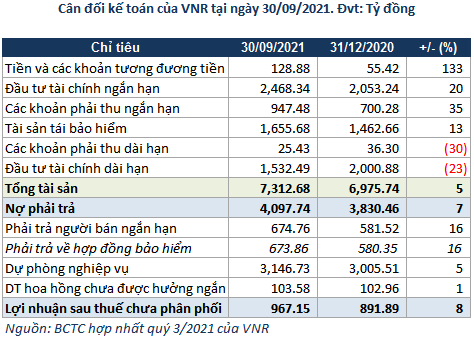

Tại thời điểm cuối quý 3/2021, tổng tài sản của VNR tăng 5% so với đầu năm, lên gần 7,313 tỷ đồng, trong đó chủ yếu là các khoản đầu tư tài chính - bao gồm đầu tư tài chính ngắn hạn hơn 2,468 tỷ đồng, tăng 20%; trong khi đầu tư tài chính dài hạn giảm 23%, còn 1,532 tỷ đồng. Tài sản tái bảo hiểm tăng 13%, lên hơn 1,656 tỷ đồng.

Khoản phải thu ngắn hạn tăng 35% so với đầu năm, lên hơn 947 tỷ đồng, chiếm 13% tổng tài sản.

Nợ phải trả phần lớn đều là nợ ngắn hạn, chủ yếu là khoản dự phòng phí bảo hiểm gốc, bồi thường bảo hiểm gốc và nhận tái bảo hiểm hơn gần 3,147 tỷ đồng, tăng 5% so với đầu năm.

Khang Di