Doanh nghiệp logistics bứt phá trong quý 2 nhờ “cú hích” từ giá cước vận chuyển

Doanh nghiệp logistics bứt phá trong quý 2 nhờ “cú hích” từ giá cước vận chuyển

Sản lượng hàng hóa thông quan tăng cao kết hợp với giá cước vận tải có chiều hướng biến động tốt đã phần nào tác động tích cực đến nhóm doanh nghiệp logistics trong quý 2 cũng như nửa đầu năm 2021.

* Ngành Logistics - Tình hình đang rất khả quan

Theo dữ liệu của VietstockFinance, 28 doanh nghiệp logistics niêm yết đã tạo ra tổng cộng 14,061 tỷ đồng doanh thu (tăng 51%) và hơn 1,361 tỷ đồng lãi ròng trong quý 2 (tăng 56% so với cùng kỳ). Trong đó, có 14 doanh nghiệp tăng lãi, 9 doanh nghiệp giảm lãi, 2 doanh nghiệp lỗ và 3 doanh nghiệp chuyển từ lỗ sang lãi.

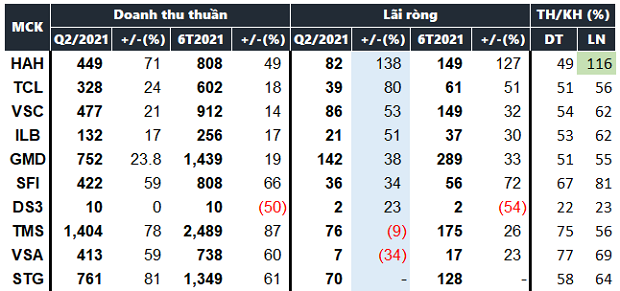

HAH dẫn đầu nhóm hỗ trợ vận tải

Nhờ tăng tốc trong hoạt động kinh doanh, Vận tải và Xếp dỡ Hải An (HOSE: HAH) đã vượt chỉ tiêu lợi nhuận cả năm dù chỉ vừa kết thúc 6 tháng.

Trong quý 2, HAH ghi nhận doanh thu thuần tăng 72% so với cùng kỳ năm trước, đạt 449 tỷ đồng và lãi ròng hơn 82 tỷ đồng, gấp đôi cùng kỳ. Biên lãi gộp cũng được cải thiện từ 29% lên 31%. Lũy kế nửa đầu năm 2021, doanh thu thuần HAH tăng 49% so cùng kỳ, đạt 808 tỷ đồng và lãi ròng tăng gấp đôi, ghi nhận hơn 149 tỷ đồng.

Trong năm 2021, HAH đặt kế hoạch đem về 1,661 tỷ đồng doanh thu và 157.8 tỷ đồng lãi sau thuế. Kế hoạch này dựa trên dự kiến nền kinh tế sẽ tiếp tục hồi phục, Công ty sẽ tập trung đầu tư và phát triển đội tàu, ưu tiên các loại tàu chạy Nội Á, hợp tác với đối tác nước ngoài để mở 4 tuyến container khu vực, kết hợp cho thuê tàu, tập trung tìm và đầu tư cảng tại khu vực phía Nam để hoàn chỉnh dây chuyền sản xuất của Công ty ở thị trường nội địa. Như vậy, HAH đã thực hiện được 49% chỉ tiêu doanh thu và vượt 16% chỉ tiêu lãi sau thuế 2021.

Hay như Container Việt Nam (HOSE: VSC) cũng báo doanh thu và lãi ròng đồng loạt tăng trưởng trong quý 2 nhờ doanh nghiệp nâng cao hiệu suất lao động, tiết giảm chi phí.

|

Kết quả kinh doanh của nhóm hỗ trợ vận tải kho bãi trong quý 2. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Tương tự, Gemadept (HOSE: GMD) ghi nhận doanh thu thuần tăng 24%, đạt 752 tỷ đồng và lãi ròng tăng 38%, lên mức gần 142 tỷ đồng. Đáng chú ý, lãi từ công ty liên doanh liên kết tăng vọt lên gần 70 tỷ đồng, gấp 3.7 lần cùng kỳ. Được biết, khoản đầu tư của GMD vào MSB tại thời điểm cuối tháng 6 đã giảm từ 32 tỷ đồng xuống chỉ còn gần 600,000 đồng do chuyển nhượng cổ phiếu.

Ở chiều ngược lại, mặc dù doanh thu tăng mạnh 78% nhưng lãi ròng Transimex (HOSE: TMS) lại giảm 9% so với cùng kỳ, xuống còn 76 tỷ đồng. Nguyên nhân là do trong kỳ phát sinh thêm chi phí thuế thu nhập doanh nghiệp hoãn lại hơn 26 tỷ đồng trong khi cùng kỳ không ghi nhận khoản này.

Năm 2021, TMS đề ra mục tiêu kinh doanh với gần 3,315 tỷ đồng doanh thu, giảm 3% so với mức thực hiện năm 2020 nhưng lại kỳ vọng lãi trước thuế năm nay sẽ đạt hơn 425 tỷ đồng, tăng 20% so với năm trước. Giải thích lý do tại sao lại có sự ngược chiều giữa 2 chỉ tiêu hoạt động trong kế hoạch 2021, tại ĐHĐCĐ thường niên 2021, Chủ tịch HĐQT TMS - ông Bùi Tuấn Ngọc chia sẻ một số khoản lợi nhuận từ năm trước sẽ được ghi nhận vào BCTC quý 2/2021, nhờ đó nâng cao mức lợi nhuận ghi nhận trong năm 2021.

Còn việc đặt mục tiêu doanh thu giảm, ông Ngọc cho biết năm 2020, trong khi các ngành khác chịu thiệt hại vì dịch bệnh thì TMS phần nào được hưởng lợi, dẫn đến ghi nhận mức doanh thu lớn trong năm trước. So với kế hoạch, doanh nghiệp logistics đã thực hiện được 75% chỉ tiêu doanh thu và 56% chỉ tiêu lãi trước thuế 2021.

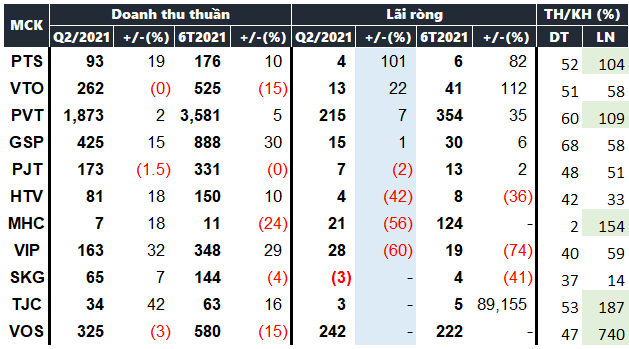

Gần phân nửa doanh nghiệp nhóm vận tải đường thủy vượt kế hoạch

Trong tổng số 10 doanh nghiệp nhóm vận tải đường thủy niêm yết công bố kết quả quý 2, có đến 5 doanh nghiệp đã vượt kế hoạch lợi nhuận dù chỉ mới kết thúc 6 tháng đầu năm là PVT, PTS, MHC, TJC và VOS.

Giá cước vận tải có chiều hướng biến động tốt, đơn vị có bổ sung thêm lợi nhuận từ các tàu đầu tư mới, tiếp tục đẩy mạnh công tác tiết kiệm chi phí và phát sinh thu nhập từ việc thanh lý tài sản cố định đã giúp Tổng CTCP Vận tải Dầu khí (PVTrans, HOSE: PVT) báo lãi ròng đạt hơn 213 tỷ đồng.

Trong năm 2021, doanh nghiệp đặt mục tiêu đem về 6,000 tỷ đồng doanh thu và 404 tỷ đồng lãi sau thuế 2021, lần lượt giảm 22% và 51% so với thực hiện năm trước. Trả lời ý kiến của cổ đông về việc tại sao lại đặt kế hoạch kinh doanh thấp trong năm 2021 trong khi các năm trước luôn vượt kế hoạch đề ra, đại diện PVT chia sẻ tại cuộc họp ĐHĐCĐ thường niên 2021, Công ty đặt kế hoạch này hồi tháng 10-11/2020 và được xây dựng theo một kế hoạch thận trọng nhất có thể. Như vậy, sau 6 tháng, PVT đã thực hiện được 60% chỉ tiêu doanh thu và vượt 9% chỉ tiêu lãi sau thuế 2021.

|

Kết quả kinh doanh của nhóm vận tải đường thủy trong quý 2. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

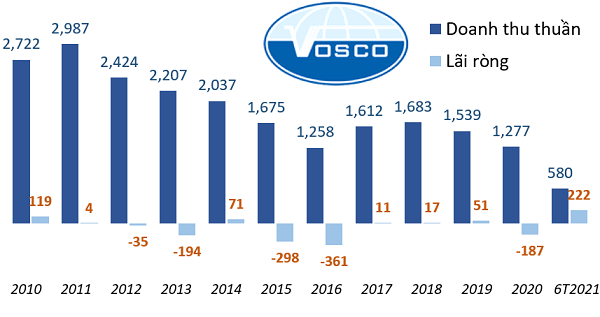

Mặc dù ghi nhận doanh thu giảm so với cùng kỳ nhưng lãi ròng Vận tải Biển Việt Nam (HOSE: VOS) lại ghi nhận sự đột biến, đạt gần 242 tỷ đồng trong khi cùng kỳ lỗ 32 tỷ đồng. Điểm nhấn trong bức tranh kinh doanh của VOS đến từ doanh thu hoạt động tài chính, đạt hơn 104 tỷ đồng trong khi cùng kỳ con số này chỉ ở mức hơn 2 tỷ đồng nhờ lãi bán các khoản đầu tư. Tại thời điểm 30/06/2021, khoản đầu tư tài chính ngắn hạn gần 548 tỷ đồng, gấp 6 lần đầu năm. Đáng chú ý, giá trị hợp lý khoản đầu tư vào Ngân hàng MSB chỉ còn ghi nhận hơn 7.7 tỷ đồng trong khi đầu năm con số này ở mức gần 74 tỷ đồng.

|

Kết quả kinh doanh của VOS qua các năm. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Doanh nghiệp duy nhất báo lỗ trong nhóm vận tải đường thủy là Tàu cao tốc Superdong - Kiên Giang (HOSE: SKG) với khoản lỗ ròng hơn 3 tỷ đồng trong quý 2, qua đó kéo giảm lợi nhuận nửa đầu năm 2021, xuống chỉ còn 3.6 tỷ đồng. Về mặt doanh thu, con số kỳ này tăng 7% so với cùng kỳ, đạt gần 65 tỷ đồng do lượng khách hàng ở các tuyến cố định như Rạch Giá - Phú Quốc tăng 31%, Phan Thiết - Phú Quý tăng 25% so với cùng kỳ. Tuy nhiên, do dịch Covid-19 tái bùng phát kéo dài từ sau lễ 30/04-01/05 đến cuối quý 2/2021 vẫn chưa giảm bớt, vào các đợt dịch cao điểm Công ty phải tạm ngưng một số tuyến tiềm năng theo thông báo của Ủy ban Nhân dân tỉnh như Sóc Trăng - Côn Đảo, Hà Tiên - Phú Quốc đã làm ảnh hưởng trực tiếp đến lượng khách hàng của Công ty. Bên cạnh đó, giá vốn tăng do chi phí dầu DO tăng 40% chủ yếu do giá dầu tăng mạnh 31% so với cùng kỳ.

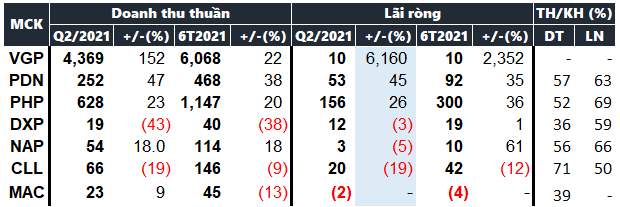

VGP bứt phá trong nhóm khai thác cảng

|

Kết quả kinh doanh của nhóm khai thác cảng trong quý 2. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Kết thúc quý 2, doanh thu thuần và lãi ròng của Cảng Rau Quả (HNX: VGP) đồng loạt bứt tốc, đạt 4,369 tỷ đồng (gấp 2.5 lần) và 10 tỷ đồng (gấp 63 lần cùng kỳ). Theo VGP, đạt được kết quả này là nhờ Công ty đã nỗ lực tìm kiếm khách hàng trong hoạt động mua bán hàng hóa nội địa.

Sản lượng hàng hóa thông qua cảng tăng mạnh cũng giúp cho lãi ròng Cảng Hải Phòng (HNX: PHP) cải thiện 26% so với cùng kỳ, đạt 156 tỷ đồng.

Kém may mắn hơn, Cảng Cát Lái (HOSE: CLL) lại báo lãi ròng giảm 19% so với cùng kỳ, xuống chỉ còn 20 tỷ đồng do trong kỳ, công ty mẹ vẫn đang phân bổ chi phí đầu tư nâng cấp bãi cảng giai đoạn 2, giá trị phân bổ chi phí hơn 3 tỷ đồng. Bên cạnh đó, tình hình dịch Covid-19 bùng phát mạnh ảnh hưởng nặng nề đến hoạt động vận tải, logistics của Công ty con dẫn đến kết quả thua lỗ.

|

Theo dự báo của Bộ Công Thương, hoạt động xuất nhập khẩu sẽ tiếp tục khởi sắc trong thời gian tới khi mà các hiệp định thương mại tự do đang dần được thực thi một cách toàn diện hơn, hiệu quả hơn. Đặc biệt, các hiệp định thương mại tự do sẽ tiếp tục tạo điều kiện để hàng hóa của Việt Nam thâm nhập vào các thị trường đối tác với thuế quan ưu đãi, thông qua đó thúc đẩy xuất khẩu tăng trưởng mạnh trong thời gian tới. Tuy nhiên, hoạt động xuất nhập khẩu có thể bị ảnh hưởng tiêu cực bởi đợt bùng phát dịch Covid-19 thứ 4 ở nhiều địa phương, nhất là một số tỉnh, thành phố là khu vực sản xuất hàng hóa lớn như Bắc Giang, Bắc Ninh, Hà Nội, Hồ Chí Minh… là những địa phương có quy mô kim ngạch xuất nhập khẩu đứng đầu của cả nước. Do đó, bản thân doanh nghiệp phải nỗ lực nâng cao năng lực cạnh tranh cũng như khả năng thích ứng để vượt qua khó khăn, chủ động chuyển hướng để nắm bắt hiệu quả những cơ hội từ bối cảnh mới. Còn theo Mirae Asset, tình hình Covid-19 hiện tại ở Việt Nam diễn biến xấu, nhiều khả năng hoạt động sản xuất và xuất nhập khẩu trong quý 3/2021 của Việt Nam sẽ bị ảnh hưởng tiêu cực. PMI tháng 6/2021 đã rơi xuống mức 44.1, thấp nhất trong vòng 12 tháng. Mirae Asset dự báo tăng trưởng doanh thu và lợi nhuận của các doanh nghiệp cảng biển trong nửa tháng cuối năm sẽ giảm tốc so với 6 tháng đầu năm 2021. Tuy nhiên, trong trung và dài hạn, Mirae Asset đánh giá xu hướng tăng trưởng xuất nhập khẩu vẫn duy trì. FDI tiếp tục tăng trưởng dù tốc độ chậm cũng hỗ trợ tích cực cho tăng trưởng thông quan cảng biển trong bối cảnh các doanh nghiệp FDI chiếm tỷ trọng lớn về kim ngạch xuất khẩu. |

Tiên Tiên