IR truyền thống là chưa đủ

IR truyền thống là chưa đủ

Nếu doanh nghiệp chỉ công bố thông tin theo kiểu giống như “bị bắt buộc”, chỉ vừa đủ theo các quy định của cơ quan quản lý nhà nước thì hoạt động quan hệ nhà đầu tư (IR) nhiều khả năng sẽ thất bại. IR trong thời đại mới cần đẩy mạnh cách tân và tư duy lại.

IR truyền thống chưa đủ để thu hút nhà đầu tư

Mọi công ty đại chúng đều phải tuân thủ rất nhiều quy định về công bố thông tin đến nhà đầu tư, trong đó có việc nộp đầy đủ các tài liệu theo yêu cầu của Ủy ban Chứng khoán (UBCK) nhằm đảm bảo một sân chơi bình đẳng cho tất cả các nhà đầu tư. Thông tin và tài liệu nộp lên UBCK chính là nguyên liệu thô của IR, cách thức xử lý các thông tin và tài liệu này sẽ quyết định sự thành công của công tác truyền thông tài chính.

Tuy nhiên, nếu một doanh nghiệp chỉ đơn thuần cung cấp các báo cáo tài chính hàng quý, hàng năm và báo cáo thường niên theo yêu cầu thì sẽ không mấy hấp dẫn đối với các tổ chức đầu tư và do đó, khó có được mức định giá cao trên thị trường.

Phần lớn các nhà đầu tư đều thu thập thông tin và sau đó đưa vào xử lý bằng các mô hình định giá. Khi có kết quả, họ sẽ so sánh với các doanh nghiệp khác cùng ngành và đưa ra quyết định đầu tư. Những thông tin cơ bản như vậy có thể lấy từ các báo cáo tài chính mà doanh nghiệp bắt buộc công bố, gồm bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ. Bất kỳ ai cũng có thể tiếp cận được các báo cáo này và tự mình thực hiện việc đánh giá.

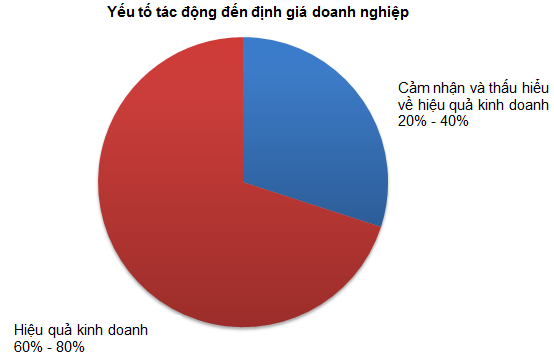

Nhưng ngoài những thông tin đó thì còn có các yếu tố vô hình mà IR cần phải xử lý. Đó là cảm nhận về giá trị của doanh nghiệp, việc kiểm soát kỳ vọng và khả năng định hình, truyền tải và đối thoại về tình hình tài chính và vị thế trong ngành của doanh nghiệp. Trên thực tế, các yếu tố vô hình này đóng vai trò quan trọng trong việc tối ưu hóa giá trị doanh nghiệp. Khoảng 20% đến 40% giá trị của doanh nghiệp có liên quan đến các yếu tố vô hình này. Đây là một phần quan trọng trong định giá và công việc của IR là giúp ban lãnh đạo doanh nghiệp có thể tối ưu hóa phần này và nhà đầu tư thấu hiểu được (xem hình bên dưới).

Nguồn: Thomas M. Ryan và Chad A. Jacobs

Các hoạt động IR cơ bản khác

Rõ ràng IR truyền thống cần thực hiện nhiều chức năng hành chính như giám sát việc cung cấp thông tin, tổ chức hội nghị, tham luận và hội thảo. Nhưng ngay cả với các chức năng IR cơ bản này, nếu chỉ đơn giản là cung cấp thông tin hay tạo cơ hội cho các bên liên quan tiếp cận dữ liệu, số liệu thì không thể có được một chương trình IR mang đẳng cấp quốc tế.

Đối với phần lớn các chuyên viên IR thì đó mới chỉ là bước khởi đầu. Ngoài các công cụ và phương tiện nêu trên, chuyên viên IR cần tham gia các hoạt động sau.

- Theo dõi thị trường chứng khoán

- Phân tích cổ đông

- Tiếp cận các chuyên viên phân tích

- Phản hồi

Doanh nghiệp cần đẩy mạnh cách tân và tư duy lại

IR truyền thống là chưa đủ. Chúng tôi tin rằng IR không chỉ cung cấp thông tin cơ bản, mà còn cần đóng gói thông tin theo các chuẩn mực định giá doanh nghiệp vào từng thời điểm cụ thể. Những chuyên viên làm việc cho Bên bán và Bên mua thường cho rằng doanh nghiệp không hiểu họ cần gì vì doanh nghiệp có xu hướng trình bày thông tin theo một chiều.

Ban lãnh đạo là người hiểu rõ tình hình doanh nghiệp. Tuy nhiên, nhiều lãnh đạo lại không biết cách kể câu chuyện của mình cho tổ chức Bên mua hoặc chuyên viên phân tích Bên bán. Điều đó thật đáng tiếc, vì nếu câu chuyện doanh nghiệp được truyền tải một cách đúng đắn thì các chuyên viên phân tích có thể tận dụng thông tin đó để phân tích doanh nghiệp và chuyên viên quản lý doanh mục có thể xem xét tích lũy cổ phiếu. Tóm lại, không nên xem nhẹ các kênh thông tin và cách thức truyền tải từ doanh nghiệp đến thị trường chứng khoán và ngược lại. Nếu thực hiện đúng thì quy trình đó không đơn giản như nhiều doanh nghiệp nghĩ.

Thấu hiểu các vấn đề bên trong doanh nghiệp giúp chúng ta nhận thấy rằng IR truyền thống là không đủ để xây dựng và gìn giữ giá trị. Mặc dù không chỉ bao gồm việc công bố thông tin tự nguyện và bắt buộc nhưng IR truyền thống vẫn chưa đáp ứng được yêu cầu của thời đại mới. Chiến lược IR của doanh nghiệp phải tuân theo quan điểm của thị trường vốn và hiểu được suy nghĩ cũng như quy trình hoạt động của Bên bán và Bên mua.

Doanh nghiệp chú trọng vào IR chiến lược sẽ có khả năng truyền tải thông tin tốt hơn tới Bên bán và Bên mua, từ đó tạo cơ hội cho doanh nghiệp được Bên bán phân tích hay tổ chức Bên mua chú ý nhiều hơn. Nếu thực hiện đúng, phương pháp và ý kiến này sẽ dẫn đến cơ hội được giới truyền thông truyền tải tốt hơn, tinh thần doanh nghiệp tích cực hơn và nhiều lợi ích khác nữa góp phần gia tăng giá trị doanh nghiệp.

Thế Phong