Nên mua hay bán NLG, KBC, ACB và TNG?

Nên mua hay bán NLG, KBC, ACB và TNG?

Các công ty chứng khoán (CTCK) khuyến nghị mua KBC do các dự án trọng điểm mới đảm bảo triển vọng trung hạn; bán TNG do biên lợi nhuận trong thời gian tới có xu hướng giảm; tăng giá mục tiêu đối với ACB nhờ triển vọng tăng trưởng lợi nhuận dài hạn bền vững; mua NLG do triển vọng hấp dẫn đến năm 2022.

Mua KBC với giá mục tiêu 48,500 đồng/cp

Theo CTCK Bản Việt (VCSC), Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (HOSE: KBC) là một trong những doanh nghiệp hưởng lợi lớn từ việc chuyển dịch cơ cấu cơ sở sản xuất toàn cầu sang Việt Nam và đã có các khách hàng thuê lớn như LG, Foxconn, Luxshare, Canon và GoerTek. Ngoài ra, KBC còn tăng cường phát triển Khu đô thị (KĐT), hướng đến mục tiêu công nghiệp hóa và đô thị hóa đang gia tăng xung quanh các cụm công nghiệp tại miền Bắc.

Trong các dự án hiện tại của KBC, Khu công nghiệp (KCN) Tràng Duệ 3 (tổng diện tích 687 ha) là nổi bật nhất khi KCN này đã được Chính phủ phê duyệt đưa vào Khu kinh tế Đình Vũ - Cát Hải, Hải Phòng. Nhờ đó, các khách thuê trong KCN Tràng Duệ 3 có thể nhận được những mức ưu đãi thuế cao nhất tại Việt Nam.

Với lợi thế từ chính sách thuế, KCN này đang thu hút dự án mở rộng cơ sở sản xuất của Tập đoàn LG - một khách thuê hiện hữu của KBC tại KCN Tràng Duệ 2. KBC đang tiến hành các thủ tục pháp lý để được Chính phủ phê duyệt đầu tư. Ban lãnh đạo Công ty chia sẻ dự án này có khả năng sẽ nhận được phê duyệt đầu tư ngay trong năm 2021. Và nếu mọi chuyện thuận lợi thì KBC có thể mở bán đất vào năm 2023, VCSC dự kiến doanh thu từ KCN này sẽ đóng góp 15% vào lợi nhuận ròng của KBC ngay trong năm đầu mở bán.

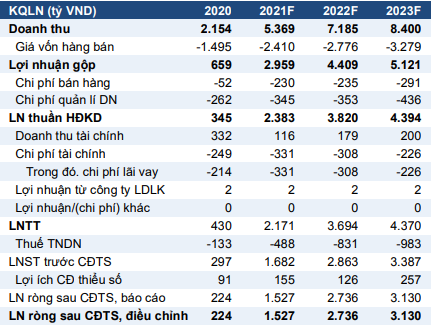

|

Dự phóng KQKD của KBC đến nay 2023

Nguồn: VCSC

|

Đối với KĐT, KBC đang chờ phê duyệt để ghi nhận doanh số bán đất tại KĐT Phúc Ninh. Theo VCSC, doanh số từ 6.4 ha đất đã được bán tại KĐT này nếu được ghi nhận sẽ đóng góp đến 36% lợi nhuận sau thuế công ty mẹ của KBC trong năm 2021.

Qua đó, VCSC khuyến nghị mua KBC với giá mục tiêu 48,500 đồng/cp.

Xem thêm tại đây

Bán TNG tại mức giá mục tiêu 18,508 đồng/cp

Theo CTCK Ngân hàng Sài Gòn Thương Tín (SBS), CTCP Đầu tư và Thương mại TNG (HNX: TNG) ghi nhận doanh thu thuần quý 1/2021 đạt gần 911 tỷ đồng, tăng 18% so với cùng kỳ. Tuy nhiên, giá vốn hàng bán lại tăng đến 28% dẫn đến lợi nhuận gộp chỉ đạt 111 tỷ đồng. Dù chi phí bán hàng giảm gần một nửa, chi phí quản lý doanh nghiệp cũng thấp hơn cùng kỳ nhưng do lãi gộp giảm nhiều nên kết quả TNG chỉ lãi sau thuế 22 tỷ đồng, giảm 34% so với quý 1/2020.

Số liệu từ Hiệp hội Bông sợi Việt Nam (VCOSA), tính riêng 2 tháng đầu 2021, giá bông nguyên liệu nhập khẩu về Việt Nam tăng 0.87% so với cùng kỳ năm ngoái, ở mức trung bình 1,625 USD/tấn.

Lý giải nguyên nhân doanh thu 3 tháng đầu năm 2021 tăng hơn 10%, Công ty cho biết là nhờ các đơn hàng được ký từ quý 4/2020, thời hạn hợp đồng sẽ đến hết tháng 8 năm nay. Tuy nhiên, với các đơn hàng mới ký trong quý 1, dù có số lượng sản phẩm nhiều hơn nhưng đơn giá lại thấp hơn từ 5-10% (do ảnh hưởng của dịch bệnh), điều này có thể sẽ khiến lợi nhuận 2021 của Công ty giảm đi đáng kể.

Bên cạnh đó, sức tiêu thụ mảng bán lẻ thời trang của TNG tại thị trường nội địa cũng không mấy khả quan khi hệ thống phân phối của Công ty TNHH TNG Fashion (TNGF) - công ty con của TNG đã giảm từ 42 cửa hàng/đại lý bán lẻ khi mới ra mắt vào 2016 xuống còn 32 cửa hàng/đại lý tính đến thời điểm hiện tại. Tỷ trọng đóng góp của mảng này trong tổng doanh thu 2017 – 2019 cũng chỉ duy trì quanh mức 4%.

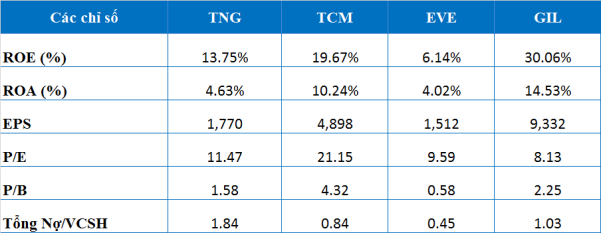

|

So sánh chỉ số định giá của cổ phiếu TNG với các doanh nghiệp trong ngành

Nguồn: SBS

|

Qua đó, SBS khuyến nghị bán TNG tại mức giá mục tiêu 18,508 đồng/cp.

Xem thêm tại đây

ACB: Giá mục tiêu 42,692 đồng/cp

Theo CTCK Bảo Việt (BVSC), các sáng kiến Employee Banking và Transaction Banking của Ngân hàng TMCP Á Châu (HOSE: ACB) đang phát huy hiệu quả khi mở rộng cơ sở khách hàng của ACB lên 3.3 triệu vào cuối quý 1/2021, trong đó khách hàng cá nhân là 3.1 triệu (chiếm 82% tổng tiền gửi) và khách hàng doanh nghiệp là 0.2 triệu còn lại.

Nhờ đó, CASA cuối quý 1/2021 của ACB tiếp tục gia tăng lên mức mới với 22.1% so với 21.6% vào cuối năm 2020. Đại diện ngân hàng cho biết, CASA từ khách hàng cá nhân chiếm 18%, trong khi CASA từ doanh nghiệp là hơn 40%. Trong tương lai gần, ACB đặt mục tiêu CASA đạt 25%, qua đó giúp chi phí huy động vốn của ngân hàng cạnh tranh hơn.

Về NIM, ban lãnh đạo ACB chia sẻ xu hướng NIM trong thời gian tới sẽ ổn định ở mức tương đương mức cao trong quý đầu năm nhờ bối cảnh môi trường lãi suất đang ở mức thấp như hiện nay.

Các chỉ số thanh khoản của ACB tiếp tục duy trì ở mức tốt khi tính đến cuối quý 1/2021, tỷ lệ LDR theo quy định đã tăng lên 83.6% so với mức trần 85%, lãnh đạo ngân hàng cho biết nguyên nhân dẫn đến kết quả trên là nhờ khả năng huy động mạnh mẽ của ACB. Cụ thể, hệ số CAR Basel II của ACB ổn định ở mức 11.1%, chủ yếu đến từ vốn Cấp 1 (trên 90%). Tỷ lệ trái phiếu Chính phủ cũng được ngân hàng giữ ổn định ở mức 14% tổng danh mục.

Ở mảng bancassurance, ACB tiếp tục duy trì vị thế top 3 tốt nhất thị trường trong quý đầu năm. Số tiền trả trước 8,500 tỷ đồng được thanh toán một lần sẽ phân bổ đều vào các quý trong suốt thời gian hợp tác 15 năm.

Đối với NPL, tỷ lệ này của ACB đã tăng 0.91% trong quý đầu năm 2021. Tuy nhiên, ACB cho biết nguyên nhân là do ngân hàng chủ động phân loại lại các khoản vay sớm hơn yêu cầu vì nhận thấy dấu hiệu xấu đi từ một số khách hàng. Trong các quý sắp tới, ban lãnh đạo ACB nhận định nợ xấu sẽ có xu hướng giảm, đồng thời ngân hàng cũng chuẩn bị trích lập khoảng 300 tỷ đồng cho các khoản vay được cơ cấu lại do ảnh hưởng từ Covid-19 trong năm 2021, theo Thông tư 03.

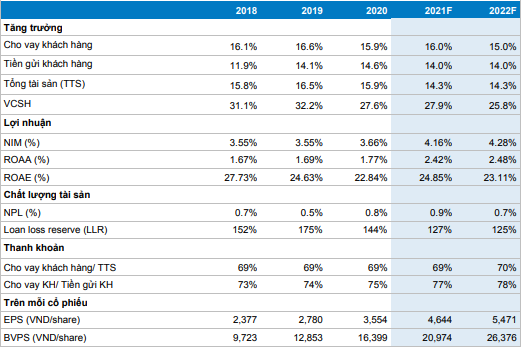

|

Dự phóng chỉ số tài chính của ACB đến năm 2022

Nguồn: BVSC

|

Từ những yếu tố kể trên, BVSC cho rằng giá cổ phiếu ACB sẽ hướng đến mốc 42,692 đồng/cp.

Xem thêm tại đây

Mua NLG với giá mục tiêu 45,300 đồng/cp

Theo CTCK KIS Việt Nam (KIS), giá trị bán hàng của CTCP Đầu tư Nam Long (HOSE: NLG) sẽ tăng từ 13.5 tỷ đồng lên 15.4 ngàn tỷ đồng trong năm 2021 và từ 16.7 ngàn tỷ đồng lên 23.2 tỷ đồng trong năm 2022 nhờ đợt điều chỉnh giá bán trung bình (ASP) của dự án căn hộ Mizuki lên khoảng 37-42 triệu đồng/m2 và dự án nhà phố Waterfront Izumi lên 40-45 triệu đồng /m2. Cùng với đó, dự án nhà phố Đại Phước có thể được phát triển vào quý 4/2011-quý 1/2022 thay vì chuyển nhượng cho bên thứ ba.

Mặt khác, KIS cho rằng bất động sản tại các khu vực hạng hai lân cận TP.HCM bao gồm Đồng Nai, Bình Dương, Long An và Bà Rịa-Vũng Tàu tiếp tục là những địa điểm quan trọng để duy trì đà tăng của thị trường trong năm 2021. Hệ thống cơ sở hạ tầng ở các tỉnh cũng sẽ nhanh chóng được cải thiện do sự thiếu hụt quỹ đất tại TP.HCM đang thúc đẩy hầu hết các chủ đầu tư tìm kiếm động lực tăng trưởng thông qua việc chuyển trọng tâm sang các khu vực hạng hai.

Hơn nữa, người mua nhà đang có xu hướng tìm kiếm một nơi trú ẩn an toàn để “khóa chặt” tài sản của họ trong thời đại tiền rẻ. Nhờ đó, NLG có thể hưởng lợi từ thị trường nhà ở sôi động khi nắm trong tay quỹ đất 681 ha tại các thị trường lân cận.

Về kết quả kinh doanh, KIS dự báo tổng doanh thu năm 2021 của NLG có thể tăng đến 4.9 ngàn tỷ đồng do dự án căn hộ Akira được bàn giao nhiều hơn. Tuy nhiên, CTCK này vẫn duy trì dự báo lợi nhuận sau thuế của NLG ở mức 1.236 tỷ đồng để phản ánh tỷ suất lợi nhuận ròng thấp hơn kỳ vọng của mảng nhà phố Waterpoint –Southgate trong thu nhập liên kết của Công ty.

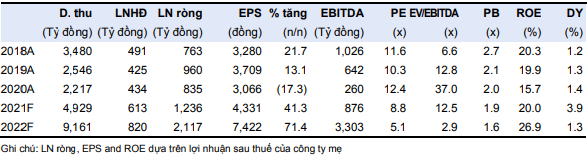

|

Dự phóng KQKD và các chỉ số tài chính của NLG đến năm 2022

Nguồn: KIS

|

Ngoài ra, KIS cũng giữ nguyên dự báo doanh thu hoạt động tài chính của NLG ở mức 310 tỷ đồng, chủ yếu ghi nhận từ việc chuyển nhượng 50% cổ phần tại dự án Đại Phước.

Từ những lợi thế kể trên, KIS khuyến nghị mua NLG với giá mục tiêu 45,300 đồng/cp.

Xem thêm tại đây

Hà Lễ