MWG - Hàng tốt nhưng giá “chát”

MWG - Hàng tốt nhưng giá “chát”

Mặc dù chịu nhiều tác động bởi dịch Covid-19 nhưng ngành bán lẻ vẫn được giới phân tích đánh giá là còn nhiều dư địa tăng trưởng trong dài hạn. CTCP Đầu tư Thế giới Di động (HOSE: MWG) là doanh nghiệp nổi bật trong ngành này.

Ngành bán lẻ sẽ tiếp tục tăng trưởng

Theo số liệu của Tổng cục Thống kê, tính chung quý 1/2021, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng đạt 1,291.1 ngàn tỷ đồng, tăng 5.1% so với cùng kỳ năm trước, nếu loại trừ yếu tố giá tăng 4.42% (cùng kỳ năm 2020 giảm 0.01%).

Doanh thu bán lẻ hàng hóa quý 1/2021 ước tính đạt 1,033.2 ngàn tỷ đồng, chiếm 80.1% tổng mức và tăng 6.8% so với cùng kỳ năm trước. Trong đó, lương thực, thực phẩm tăng 9.5%; vật phẩm văn hoá, giáo dục tăng 5.8%; đồ dùng, dụng cụ, trang thiết bị gia đình tăng 5.3%; may mặc tăng 4.5%; phương tiện đi lại tăng 1.4%.

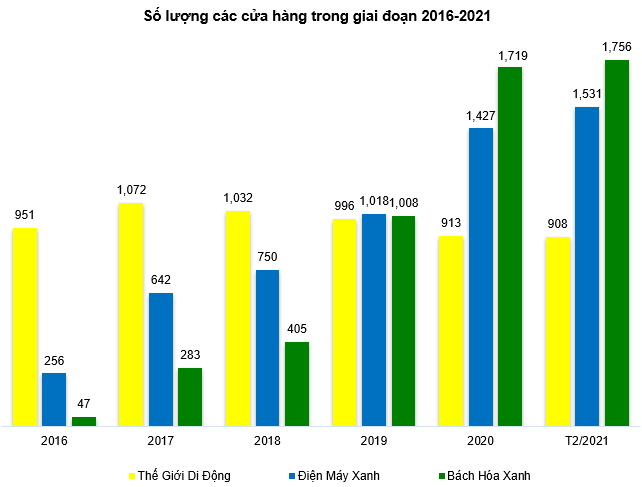

Chuỗi Bách Hóa Xanh phát triển mạnh mẽ

Trong năm 2020 vừa qua, chuỗi Bách Hóa Xanh (BHX) đẩy mạnh chuyển đổi các điểm bán đang kinh doanh tốt và mở mới mô hình cửa hàng diện tích lớn từ 500 mét vuông trở lên với 6,000-8,000 lựa chọn hàng hóa, đa dạng không kém siêu thị. Một số cửa hàng được sắp xếp đi cùng với nhà thuốc An Khang để tận dụng số lượng khách hàng đông đảo đến mua sắm tại BHX. Tính đến cuối tháng 02/2021, An Khang có 75 nhà thuốc đang hoạt động (trong đó có 60 điểm bán được sắp xếp đi cùng với mô hình BHX diện tích lớn).

Dù vẫn đang trong giai đoạn đầu tư và chưa mang lại lợi nhuận nhưng doanh số của BHX trong năm 2020 đã tăng gấp đôi so với năm 2019 và đóng góp tới 20% tổng doanh thu của MWG. Xét trong 2 tháng đầu năm 2021, doanh thu của chuỗi BHX tăng trưởng 54% so với cùng kỳ và đóng góp 18.3% vào cơ cấu doanh thu của MWG. Giới phân tích đánh giá BHX sẽ tiếp tục là động lực tăng trưởng chính cho Tập đoàn trong những năm tiếp theo.

Nguồn: MWG

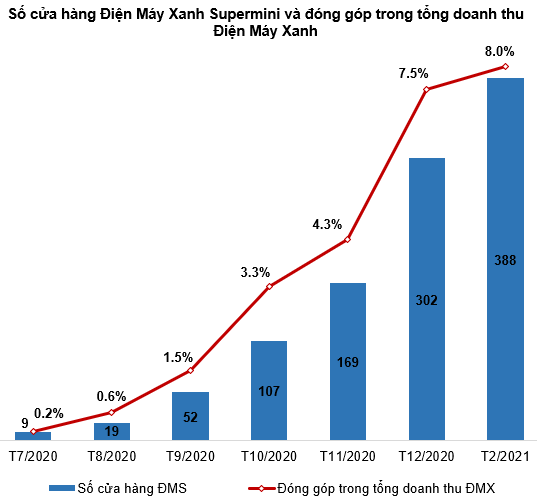

Ra mắt chuỗi Điện Máy Xanh Supermini

Tháng 07/2020, khi cả thị trường lao đao vì dịch bệnh, MWG đã cho ra mắt chuỗi Điện Máy Xanh Supermini (ĐMS). Chỉ 2 tháng kể từ cửa hàng đầu tiên tại Tiền Giang, mô hình này đã được mang lên tận vùng núi phía Bắc là thị trấn Bắc Yên, tỉnh Sơn La.

Chuỗi cửa hàng này sử dụng mạng lưới phân phối sẵn có và chủ yếu bán đồ gia dụng cơ bản (nhu cầu cao trong thời kỳ đại dịch) với biên lợi nhuận cao, mang lại thu nhập khả quan ngay cả trong giai đoạn đầu mở rộng. MWG cho biết mỗi cửa hàng trong chuỗi ĐMS hiện đã đạt mức doanh thu bình quân ổn định 1 tỷ đồng/tháng. Kết quả kinh doanh khả quan của ĐMS là tiền đề giúp Công ty tự tin nhân rộng mô hình này lên đến 1,000 điểm bán cuối năm 2021.

Tại thời điểm cuối tháng 02/2021, ĐMS đã có mặt tại 62/63 tỉnh thành khắp cả nước với tổng số 388 cửa hàng (trong đó, 21 cửa hàng mở mới chỉ trong tháng 02/2021) và đang theo đúng tiến độ để đạt mốc 1,000 cửa hàng vào cuối năm 2021. Lũy kế 2 tháng đầu năm, ĐMS đã đóng góp khoảng 950 tỷ đồng, chiếm 8% doanh thu của chuỗi ĐMX.

Nguồn: MWG

Phát hành ESOP

Ngày 08/03/2021, HĐQT MWG đã thông qua phương án phát hành cổ phiếu theo chương trình lựa chọn người lao động (ESOP) với tỷ lệ phát hành là 2.2% và được chia làm hai đợt khác nhau. Trong đó, hơn 9.32 triệu cp (2% tổng số cổ phiếu lưu hành) sẽ được phát hành trong năm 2021 và phần còn lại sẽ triển khai trong năm 2022.

Đối với doanh nghiệp, việc phát hành ESOP sẽ giúp tăng vốn điều lệ và không phải ghi nhận chi phí, do vậy, lợi nhuận của các doanh nghiệp sẽ cao hơn rất nhiều so với thưởng bằng tiền mặt.

Ngoài ra, việc nhận ESOP giúp nhân viên tránh được một khoản thuế thu nhập cá nhân đáng kể so với thưởng tiền mặt. Cụ thể, khi thực hiện bán ra ESOP, số cổ phiếu này chỉ bị đánh thuế 0.1% và trả phí giao dịch chứng khoán từ 0.15% đến 0.25% (tùy vào biểu phí CTCK). Trong khi đó, nếu nhận thưởng như bình thường, số tiền này sẽ bị đánh thuế theo biểu thuế lũy tiến như thu nhập từ tiền lương, tiền công. Vì những người được nhận ESOP thường là các lãnh đạo chủ chốt có thu nhập rất cao nên phải đóng thuế ở mức thuế suất cao nhất 35%.

Định giá cổ phiếu

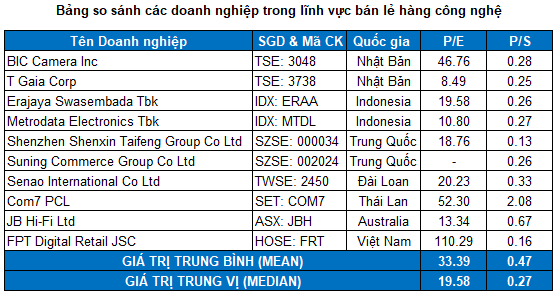

Do MWG đang sở hữu vị trí dẫn đầu trong mảng bán lẻ hàng công nghệ ở Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM (trừ FRT). Việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá MWG sẽ không được hợp lý và toàn diện.

Do vậy, người viết sử dụng các doanh nghiệp cùng ngành trên thế giới có quy mô, vị thế trong ngành tương đương để làm cơ sở tính giá trị hợp lý của cổ phiếu. Mức P/E và P/S trung vị của các doanh nghiệp trong lĩnh vực bán lẻ hàng công nghệ lần lượt là 19.58 và 0.27 lần.

Nguồn: VietstockFinance và Investing

Đối với mảng bán lẻ hàng tiêu dùng, người viết chỉ sử dụng phương pháp P/S để định giá Bách Hóa Xanh. Mức P/S trung vị của các doanh nghiệp trong lĩnh vực này là 0.69 lần.

Nguồn: Investing

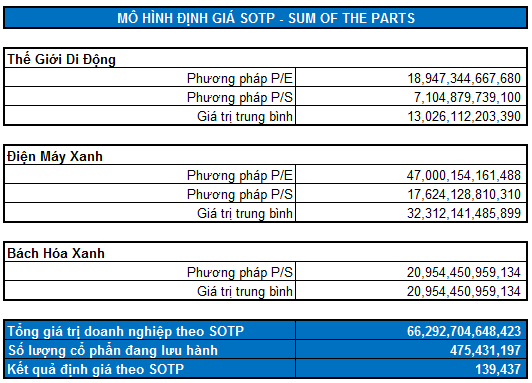

Áp dụng mô hình định giá SOTP (Sum Of The Parts) cho các mảng kinh doanh, ta có mức định giá lý thuyết của MWG là 139,437 đồng.

Như vậy, nếu giá thị trường rơi xuống dưới mức 111,500 đồng (chiết khấu khoảng 20% so với giá trị định giá) thì nhà đầu tư có thể xem xét mua vào cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi