Một số ngân hàng tăng lãi suất là do cần huy động vốn?

Một số ngân hàng tăng lãi suất là do cần huy động vốn?

Tại kỳ điều chỉnh lãi suất tiền gửi tiết kiệm cuối tháng 3, đầu tháng 4, một số nhà băng tiếp tục tăng lãi suất trong khi đa số vẫn tiếp tục xu hướng trượt dài.

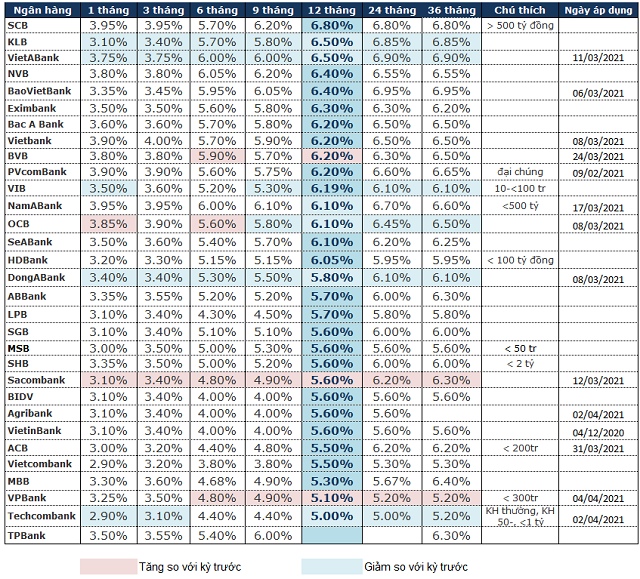

Sacombank tăng 0.1 - 0.2 điểm phần trăm lãi suất tiền gửi ở tất cả các kỳ hạn tại kỳ điều chỉnh ngày 12/03. Cụ thể, lãi suất kỳ hạn 3 tháng tăng lên mức 3.4%/năm, 6 tháng lên 4.8%/năm và 12 tháng đã tăng lên mức 5.6%/năm.

Ngày 04/04 vừa qua, VPBank cũng tăng đồng loạt 0.2 điểm phần trăm lãi suất kỳ hạn từ 6 tháng trở lên. Đối với khách hàng hàng thường, dưới 50 tuổi và số tiền gửi dưới 1 tỷ đồng, VPBank áp dụng lãi suất 4.8%/năm cho kỳ hạn 6 tháng và 5.1%/năm cho kỳ hạn 12 tháng, 5.2%/năm cho kỳ hạn trên 1 năm.

Vừa tăng nhẹ lại suất vào kỳ điều chỉnh tháng trước thì kỳ này, VietABank giảm lại 0.1 điểm phần trăm lãi suất ở tất cả kỳ hạn. Lãi suất tiền gửi kỳ hạn 6 tháng còn 6%/năm và kỳ hạn 12 tháng còn 6.5%/năm.

Kienlongbank, VIB, Dong A Bank, Techcombank… tiếp tục giảm nhẹ 0.1 - 0.2 điểm phần trăm lãi suất ở một số kỳ hạn mà chủ yếu là kỳ hạn từ 6 tháng trở lên.

Tính đến ngày 08/04, ngoại trừ SCB áp dụng mức lãi suất cho số tiền gửi từ 500 tỷ đồng trở lên, ở kỳ hạn 12 tháng, Kienlongbank và VietABank là ngân hàng có lãi suất tiền gửi cao nhất với 6.5%/năm. Xếp ngay đó là NCB và BaoVietBank với mức 6.4%/năm.

Ở kỳ hạn 6 tháng, NCB áp dụng mức lãi suất cao nhất 6.05%/năm, kế đến là VietABank và Nam A Bank với 6%/năm.

|

Lãi suất tiền gửi tiết kiệm cá nhân tại các ngân hàng tính đến ngày 08/04/2021

|

Đánh giá về động thái đảo ngược xu hướng lãi suất, TS. Nguyễn Trí Hiếu – Chuyên gia kinh tế cho rằng chưa phải là xu hướng chung. Chủ trương của Ngân hàng Nhà nước (NHNN) là vẫn muốn giữ lãi suất thấp để hỗ trợ doanh nghiệp. Hiện tại, thanh khoản của các ngân hàng vẫn dồi dào. Một số ngân hàng tăng lãi suất là do có nhu cầu cho vay cao hơn, từ đó tăng huy động vốn, tăng lãi suất để tăng nguồn vốn huy động, nhưng chưa phải là xu hướng chung.

Trong những tháng tới, lãi suất sẽ còn tùy thuộc vào tình hình lạm phát, mặc dù lạm phát đã có dấu hiệu tăng lên nhưng chưa phải là sự bùng phát. Trong quý 2 vẫn nên quan sát tiếp diễn biến lạm phát như thế nào. Nếu lạm phát tăng, NHNN có thể tăng lãi suất để kiềm chế lạm phát. Nếu nền kinh tế tăng trưởng nóng, phục hồi tốt thì sang quý 3, NHNN có thể tăng lãi suất.

Trong khi đó, TS. Đinh Thế Hiển - Viện trưởng Viện Nghiên cứu Tin học và Kinh tế ứng dụng cho biết thời gian tới, lãi suất ngân hàng sẽ có thể tăng, nhưng không phải do ý kiến của NHNN mà do một số ngân hàng nhỏ cần tăng vốn.

Một số ngân hàng đã tiên phong mở rộng thị trường, cho vay doanh nghiệp trong giai đoạn khó khăn để giành thị trường do những nhà băng này chưa có thị phần lớn. Trong giai đoạn Covid thì những ngân hàng lớn chọn cho vay an toàn, hạn chế cho vay những doanh nghiệp có rủi ro, vì vậy các ngân hàng nhỏ sẽ giành thị trường do thiếu vốn huy động. Khả năng ngân hàng nhỏ và vừa sẽ tăng cả lãi suất huy động và cho vay.

Một báo cáo gần đây của SSI Research cho biết hoạt động kinh tế sôi động hơn sẽ khiến cầu tín dụng tăng mạnh hơn, lạm phát cũng tăng cao hơn trong nửa cuối 2021 khiến lãi suất tiền gửi gia tăng. Mặt bằng lãi suất tiền gửi vẫn tiếp tục ổn định trong hầu hết quý 2/2021 nhưng có thể nhích tăng từ 30 - 50 điểm cơ bản trong nửa cuối năm 2021. Lãi suất cho vay đối một số lĩnh vực ưu tiên có thể điều chỉnh giảm nhẹ ở một số ngân hàng nhưng về cơ bản mặt bằng lãi suất chung sẽ vẫn ổn định.

Cát Lam