DKRA: Giá đất có tăng trong quý 1 nhưng gọi là sốt ảo thì không hẳn

DKRA: Giá đất có tăng trong quý 1 nhưng gọi là sốt ảo thì không hẳn

Sáng ngày 08/04/2021, CTCP DKRA Việt Nam đã tổ chức chương trình “Báo cáo thị trường bất động sản Nhà ở TP.HCM và vùng phụ cận quý 1/2021” nhằm cập nhật diễn biến thị trường bất động sản và dự báo tình hình quý 2/2021.

Trước vấn đề sốt đất, sốt giá ảo thời gian gần đây trở thành hiện tượng hot, ông Nguyễn Hoàng - Giám đốc R&D DKRA chia sẻ: “Tăng giá đất trong quý 1 thật sự là có. Sau mỗi kỳ nghỉ tết, thị trường nhà đất thường rất sôi động. Quý 1 giá đất tăng nhẹ so với quý 4/2020. Tuy nhiên, nếu giá đất gọi là sốt ảo thì cũng không hẳn. Sau thông tin Sở nội vụ TP.HCM đề cập đến đề xuất lộ trình 5 huyện ngoại thành lên quận giai đoạn 1 từ 2021-2025 và giai đoạn 2 từ 2025-2030 đã tạo ra sự xôn xao.

Giá đất thật sự có sôi động nhưng một số nơi lợi dụng thông tin đó để tăng giá nhưng chúng ta phải nhìn vào thực tế giao dịch đó có diễn ra với mức giá đó hay không? Theo quan sát của chúng tôi, mức tăng giá phân khúc đất nền quý 1 chỉ tăng khoảng 5%. Tuy nhiên có một khu vực có sự tăng đột biến hơn bởi vì có những thông tin tác động trực tiếp đó là khu vực Cần Giờ.”

Hội thảo DKRA tổ chức sáng ngày 08/04/2021

|

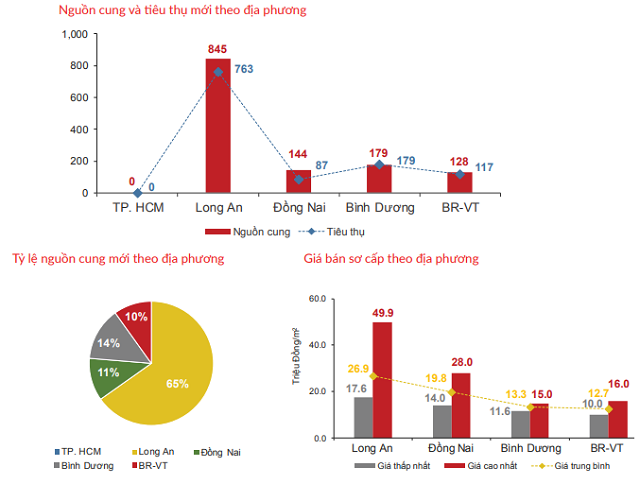

Phân khúc căn hộ và đất nền quý 1 đều sụt giảm mạnh về nguồn cung và lượng tiêu thụ

Trong quý 1/2021, thị trường bất động sản TP.HCM và vùng phụ cận có nhiều biến động trái chiều ở những phân khúc khác nhau cũng như các địa phương. Cụ thể, bất động sản nghỉ dưỡng ghi nhận nguồn cung tăng mạnh so với quý 4/2020, nhà phố biệt thự tăng nhẹ, trong khi đó các phân khúc căn hộ và đất nền đều sụt giảm mạnh về nguồn cung và lượng tiêu thụ.

Theo ông Võ Hồng Thắng - Trưởng phòng R&D DKRA: “Nguồn cung và lượng tiêu thụ mới giảm so với cùng kỳ năm trước. Tuy nhiên, Long An đã vươn lên dẫn đầu thị trường về nguồn cung và lượng tiêu thụ toàn thị trường trong quý. Ngoài ra, thị trường vùng ven tiếp tục chiếm giữ vị thế chủ lực về nguồn cung khi quỹ đất sạch tại TP. HCM ngày càng khan hiếm”.

Các dự án pháp lý rõ ràng, hạ tầng hoàn thiện được nhà đầu tư ưu tiên lựa chọn. Thị trường thứ cấp không có nhiều biến động, thanh khoản thị trường ở mức trung bình, mặt bằng giá không tăng đáng kể.

Tại TP.HCM, mặt bằng giá tăng cục bộ ở phân khúc đất nền theo thông tin quy hoạch và nâng cấp lên quận ở những vùng ven. Ở phân khúc căn hộ, giá bán điều chỉnh tăng với việc thành lập TP.Thủ Đức, thậm chí nhiều dự án thiết lập mặt bằng giá mới chạm ngưỡng phân khúc hạng sang.

Nguồn cung mới nhà phố/biệt thự khu vực TP.HCM và các tỉnh giáp ranh tăng rất nhẹ so với quý trước. Tuy nhiên, tỷ lệ tiêu thụ trên nguồn cung mới chỉ đạt khoảng 33%, giảm gần 60% so với quý 4/2020. Nguồn cung mới tập trung chủ yếu ở Đồng Nai và TP.HCM. Trong đó, Đồng Nai tiếp tục dẫn đầu nguồn cung và lượng tiêu thụ toàn thị trường.

Phân khúc bất động sản nghỉ dưỡng ghi nhận nguồn cung tăng trưởng mạnh ở loại hình biệt thự biển (3.2 lần) và condotel (7.4 lần) so với quý trước, riêng nhà phố/shophouse có sự sụt giảm nguồn cung khoảng 60%. Tuy nhiên, sức cầu chung toàn thị trường vẫn ở mức khá thấp và tiếp tục xu hướng giảm. Các dự án tập trung ở Bà Rịa - Vũng Tàu, Phú Quốc và Bình Thuận. Trong đó, Bà Rịa - Vũng Tàu dẫn đầu nguồn cung mới ở loại hình condotel.

Đất nền vẫn tiếp tục là kênh đầu tư được chọn lựa hàng đầu

Ông Thắng nhấn mạnh: “Đất nền tiếp tục là kênh đầu tư sinh lời bền vững, có biên độ tăng giá tốt đối với các nhà đầu tư trong dài hạn.”

Nguồn cung mới có thể sẽ tăng so với quý trước và tập trung chủ yếu ở thị trường các tỉnh giáp ranh. Sau những sôi động ồn ào ở quý 1, thị trường thứ cấp quý 2 có thể sẽ không có nhiều biến động bao gồm cả về mặt bằng giá.

Ở phân khúc căn hộ, nguồn cung có thể sẽ tăng mạnh. Sức cầu tại TP.HCM có thể sẽ tăng trong khi Bình Dương đang có dấu hiệu của xu hướng giảm so với cuối năm 2020.

Nguồn cung mới phân khúc nhà phố/biệt thự có thể sẽ tăng ở hầu hết địa phương. Sức cầu chung có tín hiệu tăng, tuy nhiên thị trường thứ cấp có thể không có nhiều biến động. Các giao dịch vẫn tập trung ở những dự án đã bàn giao, vị trí kết nối tốt, mức giá trên dưới 10 tỷ đồng/căn.

Với bất động sản nghỉ dưỡng, nguồn cung mới biệt thự biển có thể sẽ tăng. Đa số dự án đều tập trung ở Bình Thuận, Bà Rịa - Vũng Tàu, Phú Quốc. Sức cầu chung có thể tăng nhẹ nhưng không đột biến trong ngắn hạn.

Tiên Tiên