Triển vọng tăng giá của nhóm cổ phiếu Tập đoàn An Phát Holdings

Dịch vụ

Triển vọng tăng giá của nhóm cổ phiếu Tập đoàn An Phát Holdings

SBSI khuyến nghị mua cổ phiếu APH với giá mục tiêu 60,700 đồng/cp bởi triển vọng tích cực từ nhu cầu sản phẩm tự hủy sinh học, dự án PBAT sẽ thúc đẩy lợi nhuận mảng bao bì. Về phần AAA được định giá ở mức 24,000 đồng/cp, đi cùng dự phóng lãi sau thuế đạt 621 tỷ đồng.

Theo Báo cáo cập nhật nhóm doanh nghiệp phát hành ngày 29/03/2021, CTCP Chứng khoán Stanley Brothers (SBSI) khuyến nghị MUA đối với APH, AAA, HII và NẮM GIỮ đối với NHH.

APH khả quan với giá mục tiêu 60,700 đồng/cp

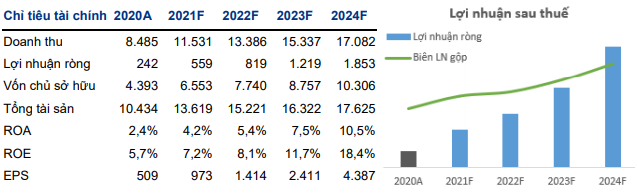

SBSI ước tính năm 2021 doanh thu và lãi sau thuế của CTCP Tập đoàn An Phát Holdings (HOSE: APH) sẽ đạt 11,531 tỷ đồng và 559 tỷ đồng, lần lượt tăng 36% và gấp 3.3 lần thực hiện trong 2020. Dự phóng này dựa trên dự phóng từng mảng kinh doanh: (1) Trong ngắn hạn sẽ đến từ mảng kinh doanh bất động sản tại An Phát Complex và 2 nhà máy sản xuất bao bì Jumbo An Vinh, ván sàn nhựa An Cường; (2) Trong dài hạn là dự án nhựa tự hủy sinh học PBAT.

|

Dự phóng kết quả kinh doanh của APH đến 2024. Đvt: Tỷ đồng

Nguồn: SBSI

|

Trong năm 2021, dự kiến diện tích bất động sản Khu công nghiệp cho thuê mới đạt 34ha tương đương 740 tỷ đồng doanh thu và 210 tỷ đồng lợi nhuận gồm phần còn lại dự án An Phát Complex và phần dự án mới An Phát 1. Nhà máy An Cường, An Vinh nâng sản lượng sản xuất sau khi APH thâu tóm. Các chuyên gia phân tích của SBSI ước tính doanh thu từ bao bì Jumbo và sàn nhựa SPC khoảng 945 tỷ đồng trong năm 2021.

Bao bì màng mỏng tiếp tục tối ưu sản lượng lên mức tối đa đồng thời cải thiện biên lợi nhuận gộp lên 14.6% nhờ vào dịch chuyển cơ cấu sản phẩm sang bao bì tự hủy sinh học. Mặt khác, sản lượng nhựa kỹ thuật tăng nhờ vào nhà máy linh kiện nhựa An Trung Industries chuyên sản xuất các linh kiện điện, điện tử. Đồng thời sản lượng linh kiện cho xe máy, ô tô phục hồi sau dịch Covid-19.

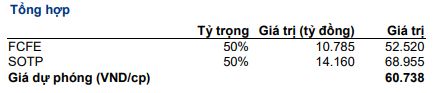

SBSI lựa chọn 2 phương pháp DCF và SOTF để định giá doanh nghiệp. Tổng hợp kết quả từ các phương pháp định giá, giá trị vốn chủ sở hữu APH theo phương pháp DCF và SOTP lần lượt là 9,473 tỷ đồng và 9,279 tỷ đồng. Với tỷ trọng 2 phương pháp là 50%, giá trị mỗi cổ phiếu APH đạt 60,700 đồng/cp. Trên cơ sở định giá và triển vọng doanh nghiệp trong 5 năm tới, SBSI khuyến nghị MUA đối với cổ phiếu APH.

|

Định giá cổ phiếu APH

Nguồn: SBSI

|

Mua cổ phiếu AAA với kỳ vọng lợi nhuận 53%

CTCP Nhựa An Phát Xanh (HOSE: AAA) - công ty con chủ lực của APH được đánh giá gặp 4 lợi điểm chính trong năm 2021, gồm: (1) GDP Việt Nam năm 2020 tăng 2,91%, là mức tăng trưởng ấn tượng, cao nhất trong khu vực trong bối cảnh đại dịch Covid-19 diễn biến phức tạp; (2) Giải ngân FDI ước đạt 19.98 tỷ USD, bằng 98% so với cùng kỳ, song giá trị xuất khẩu hàng hóa khối FDI đạt 203 tỷ USD, tăng 13%, cho thấy việc hạn chế đi lại do Covid-19 không cản được đà tăng trưởng của khối doanh nghiệp FDI, tạo tiền đề cho dòng vốn FDI quay trở lại sau khi dịch bệnh được kiểm soát;

(3) từ tháng 09/2019 đến nay, Ngân hàng Nhà nước (NHNN) đã liên tục thực hiện cắt giảm lãi suất điều hành nhằm hỗ trợ tăng trưởng kinh tế. Trong bối cảnh áp lực lạm phát năm 2021 ở mức thấp, NHNN được kỳ vọng sẽ duy trì chính sách tiền tệ nới lỏng, tác động tích cực tới hoạt động sản xuất, đầu tư trong năm nay; (4) nhiều hiệp định thương mại tự do (FTAs) đã được ký kết thúc đẩy thương mại giữa Việt Nam và các nước.

Kể từ năm 2019, AAA đã cho ra mắt dòng sản phẩm bao bì tự hủy sinh học và liên tục tăng công suất cho tới hiện tại. Việc sản xuất bao bì tự hủy hiện đang sử dụng các dây chuyền sản xuất bao bì có sẵn của AAA, có thể chuyền đổi linh hoạt mà không cần tốn thêm chi phí đầu tư mới. Tuy nhiên, Công ty vẫn tiếp tục đầu tư thêm nhà máy số 8 với công suất 9,600 tấn/năm sản xuất túi tự hủy để nâng cao năng lực cạnh tranh và đáp ứng nhu cầu về bao bì tự hủy liên tục tăng nhanh trên phạm vi toàn cầu.

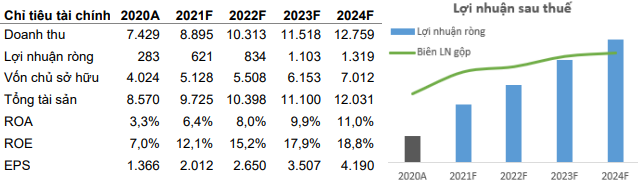

SBSI dự báo doanh thu năm 2021 của AAA đạt 8,895 tỷ đồng tăng 19.7%. Trong đó năm 2021 mảng bất động sản tăng trở lại nhờ vào doanh thu diện tích An Phát Complex còn lại và dự án bất động sản An Phát 1 bắt đầu thương mại từ trong quý 3, quý 4 /2021. Bên cạnh đó, sản lượng sản xuất bao bì nhựa tiếp tục tăng nhờ vào việc tối ưu năng suất thiết bị và đóng góp từ bao Jumbo của CTCP Nhựa và bao bì An Vinh.

|

Dự phóng kết quả kinh doanh của AAA đến 2024. Đvt: Tỷ đồng

Nguồn: SBSI

|

Dựa trên 3 phương pháp là so sánh P/E, chiết khấu dòng tiền FCFE và định giá từng mảng kinh doanh SOTP, các chuyên gia phân tích của SBSI đưa ra mức giá 24,000 đồng/cp đối với cổ phiếu AAA. Với triển vọng khả quan trong nửa cuối năm, SBSI khuyến nghị MUA với kỳ vọng tăng giá 53% (so với giá tham chiếu 15,7000 đồng tại phiên 25/03).

Mua HII, nắm giữ NHH

APH còn có 2 công ty con khác cũng đang niêm yết trên sàn HOSE là CTCP An Tiến Industries (HOSE: HII) và CTCP Nhựa Hà Nội (HOSE: NHH).

Giá bán của HII được dự báo tăng nhẹ và sản lượng mảng sản xuất hạt nhựa phụ gia tăng trong năm 2021. Biên lợi nhuận gộp mảng thương mại hạt nhựa tiếp tục khả quan theo mô hình kinh doanh mới là những điểm nhấn trong hoạt động kinh doanh trong năm 2021 của doanh nghiệp này. Trong năm 2021, SBSI dự kiến lợi nhuận HII sẽ tăng 60% so với năm 2020 lên 74 tỷ đồng, tương đương EPS 2,170 đồng/cp. SBSI khuyến nghị MUA cổ phiếu HII với giá mục tiêu 25,700 đồng (cao hơn 24% so với giá tham chiếu phiên 25/03).

Riêng về phần NHH, 2021 dự báo sẽ là điểm rơi lợi nhuận của các dự án mở rộng công ty khuôn và M&A công ty An Cường. Năm 2021, với triển vọng tăng trưởng của mảng linh kiện nhựa truyền thống (doanh thu ước đạt 1,270 tỷ đồng) và sàn nhựa (doanh thu ước đạt 545 tỷ đồng), SBSI ước tính doanh thu của NHH sẽ cán mốc 1,900 tỷ đồng (tăng 78.5%), lãi sau thuế dự kiến đạt 150 tỷ đồng (tăng 30%). NHH được định giá ở mức 61,600 đồng/cp, xấp xỉ giá tham chiếu phiên 25/03 nên SBSI đưa ra khuyến nghị NẮM GIỮ đối với cổ phiếu này.