Có nên mua VNM, BMP, NLG?

Có nên mua VNM, BMP, NLG?

Các công ty chứng khoán (CTCK) khuyến nghị tăng tỷ trọng VNM nhờ khả năng phát triển ổn định của doanh nghiệp trong dài hạn; mua NLG nhờ tổng giá trị mở bán giai đoạn 2021-2022 tăng mạnh cùng với việc Công ty sở hữu quỹ đất sạch có quy mô lớn.

Tăng tỷ trọng VNM với giá mục tiêu 124,100 đồng/cp

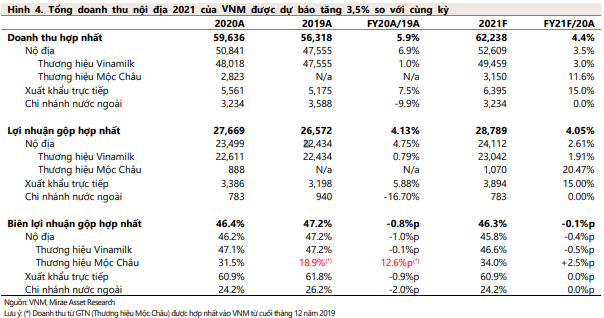

Theo CTCK Mirae Asset, thương vụ M&A với GTNFoods từ cuối tháng 12/2019 đã góp phần giúp doanh thu hợp nhất 2020 của CTCP Sữa Việt Nam (HOSE: VNM) tăng 5.9% so năm trước lên 59,636 tỷ đồng khi doanh thu từ công ty con này chiếm 85.1% tổng tăng trưởng hợp nhất với 2,823 tỷ đồng. Còn doanh thu của các sản phẩm thương hiệu Vinamilk năm 2020 chỉ tăng trưởng 0.8%, đạt 56,813 tỷ đồng do tác động của đợt lũ lụt nghiêm trọng kéo dài tại Miền Trung trong quý 4/2020 và đại dịch COVID-19. Đại dịch tác động tiêu cực đến cả thị trường nội địa và nước ngoài của VNM.

Việc đại dịch COVID-19 tái bùng phát tại Việt Nam từ cuối tháng 1/2021 đã làm Mirae Asset giảm dự phóng tốc độ tăng trưởng doanh thu nội địa của VNM năm 2021 xuống 3.5% so với năm 2020 từ mức 8.8% trong dự báo trước đó. Mặt khác, CTCK này cho rằng doanh thu của các công ty con khác của VNM tại nước ngoài sẽ đi ngang trong năm 2021 do ảnh hưởng của đại dịch tại Mỹ các nơi khác trên thế giới sau khi khoản doanh thu này trong năm 2020 đã tăng trưởng 15% nhờ sự phát triển của thị trường Trung Đông và thị trường mới Philippines.

Riêng, doanh thu của GTN được kỳ vọng sẽ tăng 11.6% trong năm 2021 nhờ nâng cấp dây truyền sản xuất sữa hộp 180ml. Qua đó, Mirae Asset kỳ vọng doanh thu hợp nhất 2021 của VNM sẽ tăng trưởng 4.4% so với năm 2020.

|

Về lợi nhuận, EBIT 2020 của VNM giảm nhẹ 0.7% so với năm 2019, xuống 12,263 tỷ đồng do biên lợi nhuận gộp hợp nhất giảm 0.8 điểm phần trăm (đpt) và tỉ lệ chi phí bán hàng và quản lý doanh nghiệp trên doanh thu tăng 0.3 đpt. Biên lợi nhuận gộp hợp nhất của VNM giảm nhẹ trong năm 2020 do biên lợi nhuận gộp của GTN thấp hơn so với biên lợi nhuận gộp trước hợp nhất của VNM (31.5% so với 47.1%). Mặt khác, lợi nhuận tài chính 2020 của VNM tăng 105%, lên 1,273 tỷ đồng nhờ trung bình số dư tiền gửi trong kỳ cao hơn và đánh giá lại khoản đầu tư dài hạn. Kết quả, lợi nhuận ròng hợp nhất của VNM năm 2020 tăng 6.5% so với năm 2019, lên 11,236 tỷ đồng.

Mirae Asset dự báo biên lợi nhuận gộp 2021 của VNM được dự báo giảm nhẹ 0.1 đpt xuống 46.3% do giá sữa bột nguyên liệu tăng cao. Biên lợi nhuận ròng trong kỳ dự báo giảm 0.2 đpt dẫn đến lợi nhuận ròng 2021 hợp nhất chỉ tăng 3.4%, đạt 11.613 tỷ động (thấp hơn 5.9% so với dự báo trước đó của CTCK này). Tuy nhiên, CTCK này tin rằng VNM sẽ tăng trưởng mạnh hơn trong giai đoạn sau năm 2022.

Qua đó, Mirae Asset khuyến nghị tăng tỷ trọng VNM với giá mục tiêu 124,100 đồng/cp.

Xem thêm tại đây

BMP: Lợi nhuận 2021 có thể giảm do giá nguyên liệu cao

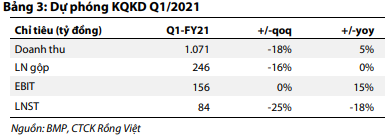

Theo CTCK Rồng Việt (VDSC, HOSE: VDS), sức tiêu thụ sản phẩm của CTCP Nhựa Bình Minh (HOSE: BMP) vẫn duy trì tốt khi sản lượng bán hàng quý 4/2020 ước tính đạt tăng 7% so với cùng kỳ kéo sản lượng cả năm tăng 5% so với năm 2019. Theo đó, biên gộp quay trở về mức 22.4%, mức thông thường sau khi vọt lên 31.9% trong quý 3/2020 cho thấy giá nguyên liệu trung bình dùng trong quý đã quay trở về mức cao. Tính cả năm 2020, biên gộp cải thiện được khoảng 3.8 điểm phần trăm, trong đó tăng giá bán trung bình đóng góp 2.9 điểm phần trăm. Điều này cho thấy BMP không hưởng lợi quá nhiều từ việc giá nguyên liệu giảm mạnh trong nửa đầu năm. VDSC cho rằng doanh nghiệp đã không tăng tích trữ nguyên liệu vùng giá thấp.

Đồng thời, VDSC dự báo biên lợi nhuận 2021 có thể giảm do mặt bằng giá nguyên liệu cao, nhưng sức khỏe tài chính vẫn dồi dào, đảm bảo lợi ích cho cổ đông khi giá bột nhựa PVC trung bình trong 2 tháng đầu năm 2021 lên tới 1,085 USD/tấn, (tăng 25% so với năm 2020) và sự đứt gãy nguồn cung do Covid-19 nhiều khả năng sẽ giữ giá bột nhựa trên mức 1,000 USD/tấn cho năm 2021. Tại mức giá nguyên liệu này, BMP không có nhiều dư địa để cải thiện hiệu quả hoạt động.

VDSC dự phóng biên lãi gộp và biên ròng của BMP trong năm 2021 đạt 24.3% và 9.0%, thấp hơn lần lượt 2.3 và 2.2 điểm phần trăm so với năm 2020.

Ngoài ra, năng lực tiêu thụ của BMP vẫn sẽ duy trì, đảm bảo mức tăng sản lượng 6.7%. Lợi nhuận sau thuế được dự phóng ở mức 433 tỷ đồng, giảm 17% do năm 2020 kết quả kinh doanh tăng đột biến, nhưng chỉ tăng nhẹ 2% so với năm 2019. Mức lợi nhuận này có thể đảm bảo chính sách cổ tức tiền mặt khoảng 4,000 đồng/cp, tương đương với tỷ suất cổ tức khoảng 6.3% so với giá hiện tại.

|

Qua đó, VDSC khuyến nghị trung lập BMP với giá mục tiêu 57,300 đồng/cp.

Xem thêm tại đây

NLG: Mua với giá mục tiêu 42,800 đồng/cp

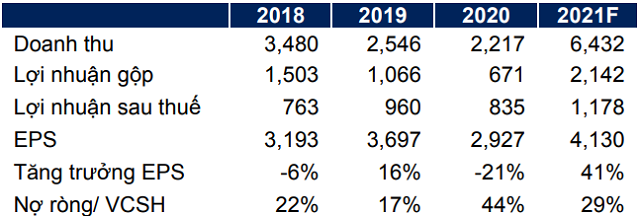

Theo CTCK Ngân hàng Đầu tư và Phát triển Việt Nam (BSC, HOSE: BSI), giai đoạn 2021-2022 sẽ là điểm rơi lợi nhuận của CTCP Đầu tư Nam Long (HOSE: NLG).

Vài năm vừa qua, NLG đã (i) đẩy mạnh việc gia tăng thêm quỹ đất mở rộng ra khu vực các tỉnh thành lân cận như Bình Dương, Hải Phòng, Cần Thơ (quỹ đất hiện tại đạt 681ha), (ii) mở rộng cấu trúc danh mục sản phẩm với nhóm sản phẩm đất nền, nhà phố và biệt thự.

BSC đánh giá với việc triển khai hàng loạt các dự án có quy mô trên 40ha (giai đoạn 2021-2025) so với quy mô trước đó chỉ 6-10ha (giai đoạn 2016-2020) sẽ giúp quy mô về doanh thu và lợi nhuận của NLG sẽ có sự chuyển biến đáng kể. Ngoài ra dòng sản phẩm Valora sẽ là dòng phát triển chính trong vài năm tới do đặc thù của vị trí dự án.

Lợi nhuận 2021 chủ yếu đến (1) từ dự án Waterpoint – GĐ1, Mizuki Park, Novia và (2) Chuyển nhượng dự án. BSC dự báo doanh thu năm 2021 của NLG đạt 6,557 tỷ đồng và lợi nhuận sau thuế công ty mẹ đạt 1,178 tỷ đồng.

|

Dự phóng kết quả kinh doanh của NLG trong năm 2021

Nguồn: BSC

|

Qua đó, BSC khuyến nghị mua NLG với giá mục tiêu 42,800 đồng/cp.

Xem thêm tại đây

Hà Lễ