Góc nhìn đầu tư 2021: Ngành bất động sản (Kỳ 2)

Góc nhìn đầu tư 2021: Ngành bất động sản (Kỳ 2)

Triển vọng phát triển của ngành này trong dài hạn vẫn rất tốt với dân số thành thị ngày càng tăng và nền kinh tế phát triển mạnh.

Xu hướng đi lên của thị trường bất động sản nhà ở vẫn vững chắc trong dài hạn

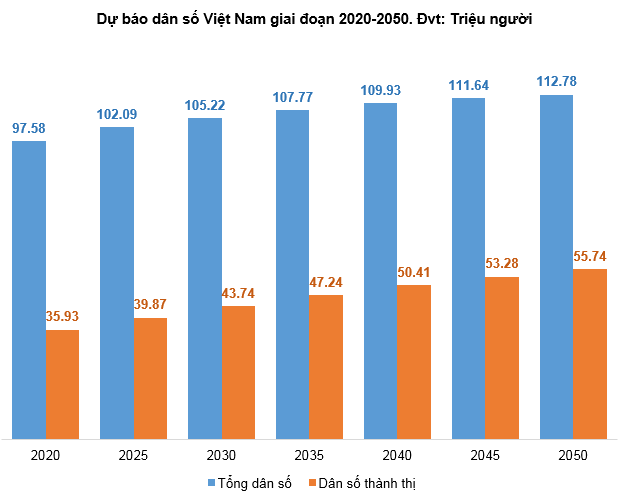

Theo số liệu của Tổng cục Thống kê, tính đến hết năm 2020, dân số Việt Nam ước tính đạt 97.58 triệu người, tăng 1.14% so với năm 2019. Trong đó, tổng dân số thành thị đạt 35.93 triệu người, chiếm 36.8% tổng dân số cả nước.

Theo Liên Hiệp Quốc, dân số thành thị ở Việt Nam được dự báo sẽ đạt gần 40 triệu vào năm 2025. Dân số thành thị sẽ đạt khoảng 56 triệu người và chiếm gần 50% tổng dân số vào năm 2050.

Điều này sẽ giúp nhu cầu nhà ở tại các đô thị lớn như TP Hồ Chí Minh, Hà Nội, Hải Phòng, Đà Nẵng… ngày càng tăng cao trong vài chục năm nữa. Chính vì vậy, xu hướng đi lên của thị trường bất động sản nhà ở sẽ khá vững chắc trong dài hạn.

Nguồn: VietstockFinance, Tổng cục Thống kê và Liên Hiệp Quốc

Chi phí đầu vào tăng liên tục cũng là nguyên nhân khiến các dự án bất động sản luôn trong tình trạng leo thang. Trong khi đó, quỹ đất để phát triển dự án ngày càng khan hiếm.

Lãi suất cho vay mua nhà của nhiều ngân hàng được điều chỉnh về mức hợp lý cũng góp phần khiến giá các dự án căn hộ hiện tại tiếp tục tăng. Đây là các yếu tố được cho là tích cực cho doanh nghiệp bất động sản trong năm 2021.

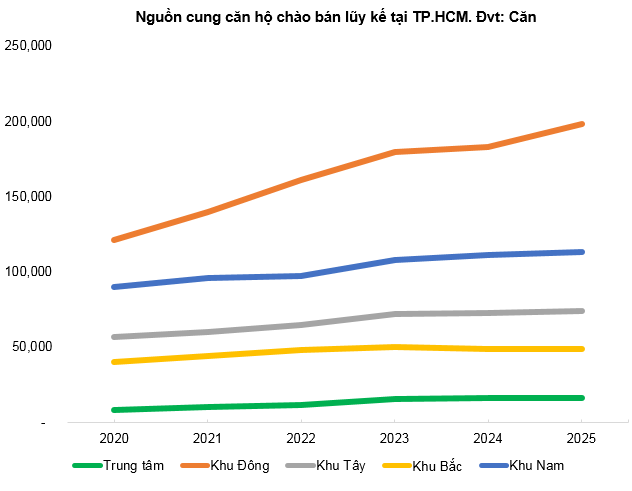

Khu Đông tiếp tục dẫn dắt thị trường TP Hồ Chí Minh

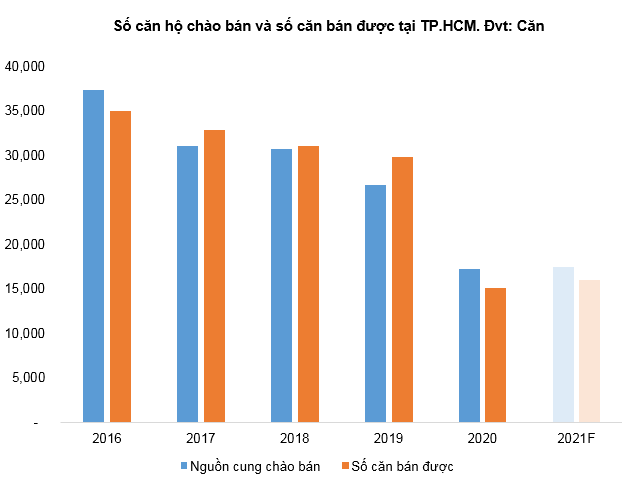

Thị trường tiếp tục ghi nhận sự sụt giảm của nguồn cung chào bán trong năm 2020. Nguyên nhân chính đến từ quy trình cấp phép triển khai dự án bị kéo dài, việc giãn cách xã hội, hạn chế di chuyển do dịch Covid-19 làm gián đoạn kế hoạch mở bán. Cụ thể, nguồn cung chào bán trong năm 2020 đạt 17,272 căn, giảm 35% so với năm 2019, mức thấp nhất trong vòng sáu năm qua và cũng đánh dấu năm thứ năm liên tiếp ghi nhận sụt giảm về nguồn cung.

Việc thiếu hụt nguồn cung cũng khiến giá bán được đẩy lên cao tại các khu vực trong thành phố, đặc biệt là các quận vùng ven. Giá bán trung bình trên thị trường sơ cấp trong quý 4/2020 đạt mức 2,150 USD/m2 tăng 13% so với cùng kỳ 2019.

Nguồn: CBRE

Theo CBRE, năm 2021 dự kiến sẽ không có nhiều thay đổi lớn nhưng sẽ có phần cải thiện hơn so với năm 2020. Thị trường kỳ vọng sẽ có thêm khoảng 17,500 căn hộ với các dự án mới ở các khu vực ven thành phố: các phân khu mới của Vinhomes Grand Park, Masteri Centre Point, ZeitGeist Nhà Bè,…

Nguồn: CBRE

Mặt khác, giới phân tích cũng dự báo thị trường bất động sản nhà ở tại TP Hồ Chí Minh trong giai đoạn 2020-2025 vẫn khá sôi động. Với động lực chính đến từ khu vực Thành phố Thủ Đức, nguồn cung chào bán mới dự kiến sẽ đạt tốc độ tăng trưởng trung bình là 11.5%/năm, tương đương 15,000 - 16,000 căn hộ/năm; vượt trội so với tốc độ tăng trưởng nguồn cung tại khu Nam (4.6%) và khu Tây (5.3%) của thành phố.

Thị trường Hà Nội tiếp tục ổn định

|

Khóa học Online Chứng khoán cơ bản💡 Khai giảng: 01/03/2021 💡 Ưu đãi lên đến: 60%++ Hotline: 0908 16 98 98 |

Theo CBRE, trong năm 2020, thị trường Hà Nội ghi nhận gần 18,000 căn hộ mở bán mới, giảm 52% so với năm 2019, mức thấp nhất kể từ năm 2015. Tuy nhiên, điểm sáng trong năm 2020 đến từ sự khởi sắc trong quý 4/2020 khi lượng mở bán mới bật tăng trở lại với 7,200 căn, tương đương với mức mở bán theo quý trước dịch Covid-19. Giá bán trung bình trên thị trường sơ cấp trong quý IV/2020 ở mức 1,412 USD/m2, tăng 3% so với cùng kỳ năm 2019.

Giới phân tích kỳ vọng nguồn cung chào bán mới và doanh số bán sẽ tiếp tục cải thiện trong năm 2021, lượng giao dịch có thể dao động trong khoảng 24,000 - 26,000 căn. Về giá bán, mặt bằng giá bán trung bình dự kiến sẽ tăng khoảng 4 - 6% theo năm trong năm 2021, do được thúc đẩy bởi sự mở bán của các dự án cao cấp tại các vị trí tốt.

Dự án Vinhomes Ocean Park, Hà Nội. Nguồn: Internet

Các cổ phiếu đáng chú ý

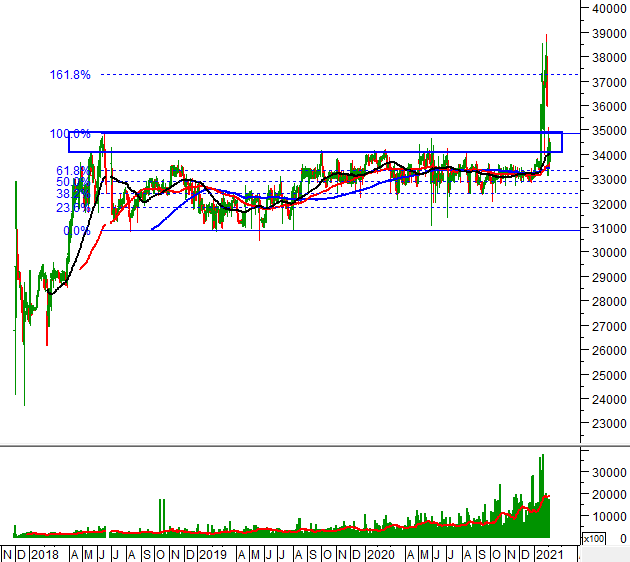

NLG - CTCP Đầu tư Nam Long

Đường trendline trung hạn (bắt đầu từ tháng 07/2020) hội tụ cùng đỉnh cũ tháng 04/2018 (tương đương vùng 29,300-30,300) sẽ là hỗ trợ quan trọng nếu giá cổ phiếu xuất hiện điều chỉnh mạnh trong thời gian tới.

Khối lượng giao dịch thường xuyên duy trì trên mức trung bình 20 phiên gần nhất, qua đó cho thấy dòng tiền vẫn đang khá dồi dào.

Giá đang nằm trên các đường MA quan trọng. Đường SMA ngắn hạn cũng vượt lên trên các đường trung hạn và dài hạn. Điều này cho thấy xu hướng tăng đang là xu hướng chính của NLG.

Nguồn: VietstockUpdater

VPI - CTCP Đầu tư Văn Phú - INVEST

Giá cổ phiếu đang phục hồi trở lại sau khi test lại vùng hội tụ các đường MA quan trọng (đường SMA 50 ngày, đường SMA 100 ngày và đường SMA 200 ngày). Giá cổ phiếu vẫn đang nằm trên các đường này cho thấy xu hướng tăng vẫn được giữ vững.

Vùng 34,000-35,000 (đỉnh cũ tháng 06/2018) đang là kháng cự của VPI. Nếu vượt hoàn toàn được vùng này thì đà tăng của cổ phiếu sẽ trở lại trong thời gian tới.

Khối lượng giao dịch sụt giảm dưới mức trung bình 20 phiên cho thấy tâm lý thận trọng của nhà đầu tư. Khối lượng giao dịch cần tăng cao vượt mức trung bình 20 ngày để đà tăng có thể trở lại trong thời gian tới.

Nguồn: VietstockUpdater

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock