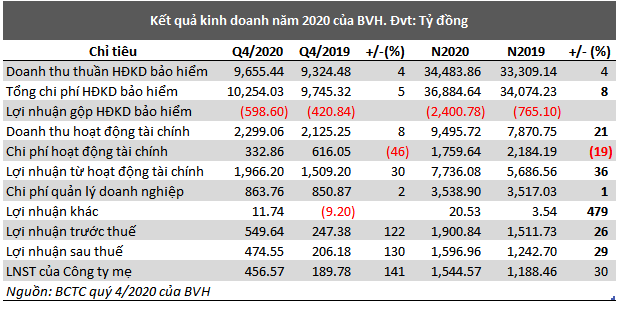

BVH lỗ gộp kinh doanh bảo hiểm lên hơn 2,400 tỷ đồng trong năm 2020

BVH lỗ gộp kinh doanh bảo hiểm lên hơn 2,400 tỷ đồng trong năm 2020

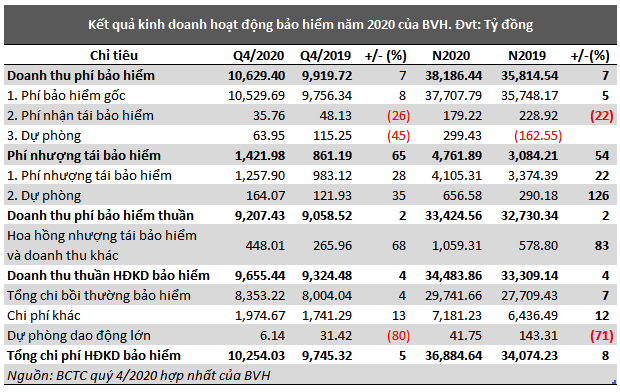

Chi phí trực tiếp cho hoạt động kinh doanh bảo hiểm (+8%) tăng mạnh hơn doanh thu thuần (+4%) là nguyên nhân chính khiến Tập đoàn Bảo Việt (HOSE: BVH) lỗ gộp trong năm 2020 lên gần 2,401 tỷ đồng, mức lỗ này tăng gần 1,636 tỷ đồng so với năm 2019.

Trong năm 2020, mặc dù có doanh thu phí bảo hiểm gốc tăng 5% so với năm 2019, đạt gần 37,708 tỷ đồng nhưng phí nhượng tái bảo hiểm tăng mạnh đến 54%, chiếm 4,762 tỷ đồng đã ghìm doanh thu phí bảo hiểm thuần của BVH chỉ nhích nhẹ 2% so với năm 2019, đạt gần 33,425 tỷ đồng.

Bên cạnh đó, tổng chi phí hoạt động kinh doanh bảo hiểm tăng 8%, chiếm gần 36,885 tỷ đồng chủ yếu là do tổng chi bồi thường bảo hiểm (29,742 tỷ đồng) tăng 7% và chi phí khác (7, 181 tỷ đồng) tăng 12%.

Tuy lỗ gộp gần 2,401 tỷ đồng nhưng nhờ có sự bù đắp của hoạt động tài chính mang về khoản lãi hơn 7,736 tỷ đồng, tăng 36% so với năm trước đã giúp cho BVH có lãi ròng gần 1,545 tỷ đồng, tăng 30% so với năm 2019.

Trong đó, doanh thu tài chính chủ yếu là lãi tiền gửi (5,718 tỷ đồng), lãi đầu tư trái phiếu, kỳ phiếu, tín phiếu (2,494 tỷ đồng) và lãi đầu tư, kinh doanh chứng khoán (661 tỷ đồng).

Năm 2020, BVH đặt mục tiêu kinh doanh cho Công ty mẹ với 1,488 tỷ đồng doanh thu và 1,000 tỷ đồng lợi nhuận sau thuế, lần lượt giảm 5% và 8% so với thực hiện năm 2019.

So với kế hoạch này, BVH đã hoàn thành chỉ tiêu lợi nhuận sau thuế Công ty mẹ đề ra cho cả năm 2020.

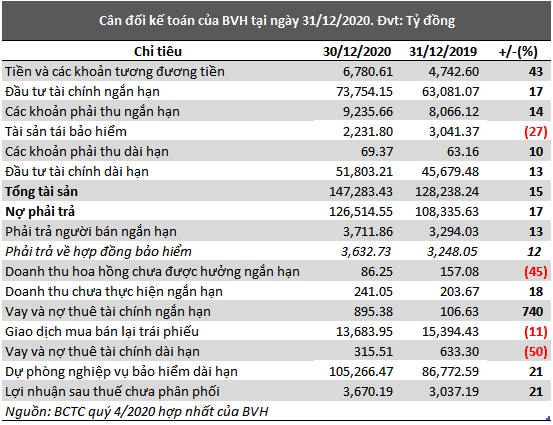

Trong năm, BVH có dòng tiền thuần từ hoạt động kinh doanh dương gần 12,738 tỷ đồng, tăng 37% so với năm 2019. Trong đó chủ yếu là do các khoản phải trả (không kể lãi vay phải trả, thuế thu nhập doanh nghiệp phải nộp) được ghi nhận tăng.

Tính đến cuối năm 2020, tổng tài sản BVH tăng 15% so với đầu năm, lên mức hơn 147,000 tỷ đồng. Trong đó phần lớn tài sản nằm ở đầu tư tài chính ngắn hạn với hơn 73,000 tỷ đồng, tăng 17% so với đầu năm.

Nợ phải trả cũng tăng 17%, lên mức gần 125,000 tỷ đồng chủ yếu là do dư nợ vay ngắn hạn (895 tỷ đồng), gấp 8.4 lần và dự phòng nghiệp vụ bảo hiểm dài hạn hơn 105,000 tỷ đồng, tăng 21% so với đầu năm.

Ái Minh