Góc nhìn đầu tư 2021: Ngành điện (Kỳ 2)

Góc nhìn đầu tư 2021: Ngành điện (Kỳ 2)

Giảm dần tỷ trọng nhiệt điện than và đẩy mạnh phát triển nhiệt điện khí là chiến lược phát triển cơ cấu công suất nguồn điện của nước ta theo Quy hoạch tổng thể về năng lượng quốc gia thời kỳ 2021-2030, tầm nhìn đến năm 2050.

* Góc nhìn đầu tư 2021: Ngành điện (Kỳ 1)

Nhà máy nhiệt điện Vĩnh Tân 2. Nguồn: PGV

Đẩy mạnh phát triển nhiệt điện khí

Theo Quy hoạch tổng thể về năng lượng quốc gia thời kỳ 2021-2030, tầm nhìn đến năm 2050, cơ cấu công suất có sự thay đổi theo hướng tăng dần tỷ trọng nguồn nhiệt điện khí và năng lượng tái tạo. Điện năng sản xuất từ nguồn nhiệt điện khí sẽ chiếm tỷ trọng 21% vào năm 2030 và tăng lên 24% vào năm 2040.

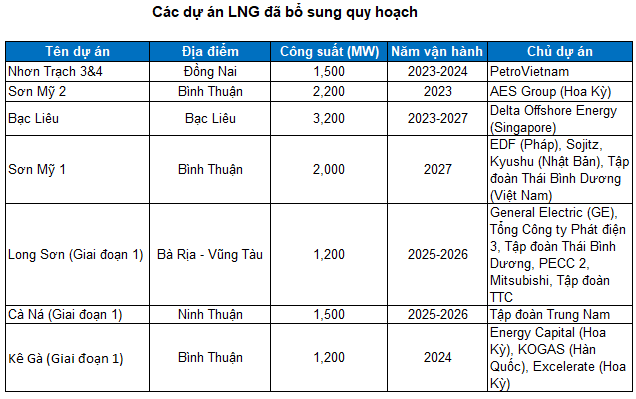

Trong một tuyên bố chung từ diễn đàn về khí đốt tự nhiên hóa lỏng (LNG) được tổ chức vào ngày 03/12/2020, Mỹ và Nhật Bản cam kết hỗ trợ tài chính cho Việt Nam để xây dựng nhà máy điện đốt khí LNG. Bên cạnh đó, họ cũng sẽ tiến hành xây dựng cơ sở và đào tạo đội ngũ nhân viên cần thiết.

Trong tháng 11/2020, Cố vấn An ninh Quốc gia của Tổng thống Mỹ Donald Trump, Robert O'Brien, đã đến Hà Nội để tham dự lễ ký kết giữa tập đoàn General Electric (GE) và Tổng Công ty Phát điện 3 (UPCoM: PGV), Tập đoàn Thái Bình Dương, PECC 2, Mitsubishi và Tập đoàn TTC để phát triển nhà máy điện LNG Long Sơn. Ông O'Brien cho biết các công ty sẽ xây dựng một nhà máy gần Thành phố Hồ Chí Minh với công suất 3,600 MW. Việt Nam hiện có khoảng 12,800 MW từ các dự án nhiệt điện LNG trong quy hoạch điện.

Nguồn: Bộ Công Thương và IEEFA Việt Nam

Đầu tư vào nhiệt điện than giảm dần

Trong thời gian qua, thị trường năng lượng thế giới chứng kiến một làn sóng cắt giảm khí thải ở các nước châu Á, báo hiệu động thái dần từ bỏ việc sử dụng nhiên liệu hoá thạch, cắt giảm lệ thuộc vào than đá.

Chính phủ Philippines đã tuyên bố tạm hoãn và không chấp nhận đề xuất xây dựng các nhà máy điện than mới. Trong khi đó, chính phủ Thái Lan điều chỉnh kế hoạch phát triển năng lượng tương lai bằng mục tiêu giảm tỷ trọng than trong ngành nhiệt điện xuống còn khoảng 10% vào năm 2030.

Sự hình thành những trung tâm nhiệt điện than Vĩnh Tân, Duyên Hải, Mông Dương... đồng thời kéo theo sự xuất hiện những điểm nóng về ô nhiễm môi trường do tro xỉ và bụi mịn. Tương tự, dù đóng góp vào nguồn điện quốc gia, thủy điện đã “chiếm đất rừng tự nhiên, ảnh hưởng rừng đầu nguồn và chức năng của rừng trong phòng chống lũ bão” như thừa nhận của Bộ trưởng Bộ Công Thương Trần Tuấn Anh.

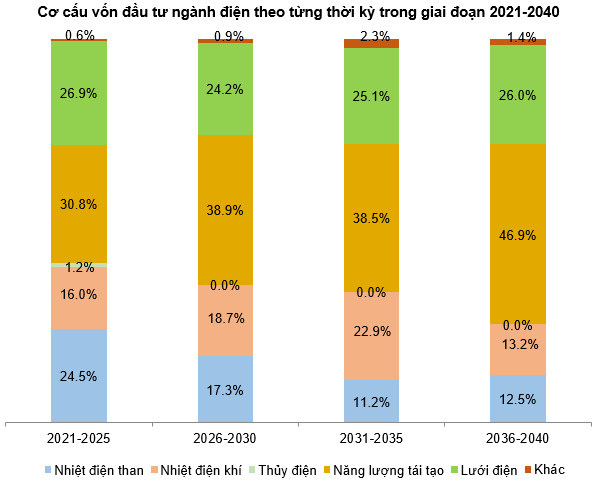

Trong cơ cấu vốn đầu tư ngành điện, phần nguồn điện có sự thay đổi rõ rệt về tỷ lệ đầu tư các công trình nhiệt điện và năng lượng tái tạo theo các giai đoạn. Tỷ lệ đầu tư vào nhiệt điện than đạt cao nhất ở ba năm 2024, 2025 và 2026, chiếm khoảng 40% trong tổng đầu tư nguồn điện. Các giai đoạn sau vốn đầu tư vào nhiệt điện than sẽ giảm dần do chuyển sang đầu tư vào các nhà máy nhiệt điện khí. Vốn đầu tư lớn nhất là của các dự án năng lượng tái tạo và nhiệt điện khí.

Nguồn: Viện Năng lượng (Bộ Công Thương)

Các doanh nghiệp đáng quan tâm

Tổng Công ty Phát điện 3 - CTCP (UPCoM: PGV)

PGV ngày càng mở rộng và đa dạng hóa nguồn điện. Hiện tại, công ty đang sở hữu cụm nhà máy nhiệt điện than tại Bình Thuận và Quảng Ninh với công suất 2,324 MW và cụm 3 nhà máy thủy điện tại khu vực miền Trung - Tây Nguyên với công suất gần 586 MW.

Nhà máy điện mặt trời Vĩnh Tân 2 với công suất lắp đặt 42.65 MWp đã hoàn thành lắp đặt thử nghiệm và nghiệm thu, đưa vào phát điện thương mại ngày 24/06/2019. Đây là tín hiệu cho giai đoạn mở rộng mới mảng năng lượng tái tạo của doanh nghiệp này, sau thời kỳ đầu tư các nhà máy thủy điện.

Tốc độ tăng trưởng phụ tải hệ thống điện của EVNGENCO 3 thấp hơn so với kế hoạch do đại dịch Covid-19 ảnh hưởng lớn đến tình hình sản xuất điện. Kết quả, sản lượng điện sản xuất năm 2020 của công ty mẹ EVNGENCO 3 đạt 31.1 tỷ kWh, đạt 95.4% so với kế hoạch năm và bằng 97.4% so với năm 2019.

Mặt khác, giá thanh toán toàn phần bình quân trên thị trường điện (FMP) năm 2020 giảm 26.6% so với năm trước, dẫn đến doanh thu thuần lũy kế của công ty mẹ EVNGENCO 3 đạt 38,028 tỷ đồng, giảm gần 6.5%. Lợi nhuận trước thuế công ty mẹ ước đạt 2,244 tỷ đồng, hoàn thành gần 147.5% kế hoạch được ĐHĐCĐ thông qua và tăng 152.6%.

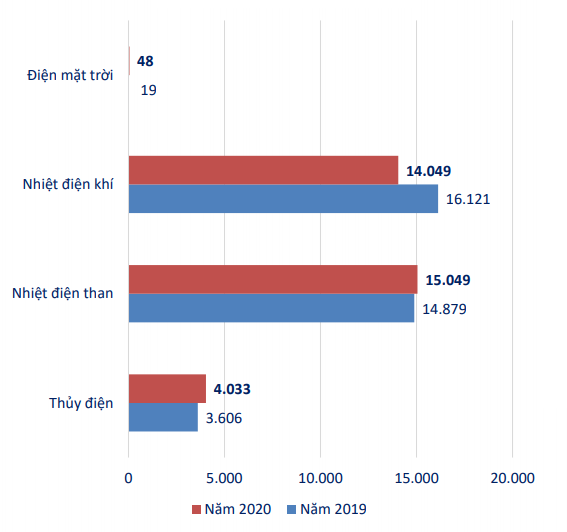

Năm 2020 có sự thay đổi đáng kể về tỷ trọng đóng góp của các loại hình phát điện: Thủy điện và năng lượng tái tạo tăng cao (lần lượt đạt mức tăng 10.2% và 110%); nhiệt điện than tăng nhẹ (2.54%), trong khi nhiệt điện khí giảm mạnh so với năm trước.

Việc đa dạng hóa công suất phát điện và vị trí sản xuất nằm ở cả ba miền giúp PGV tránh khỏi những rủi ro mang tính cố hữu của từng loại hình phát điện và hứa hẹn duy trì triển vọng kinh doanh ổn định trong tương lai.

Sản lượng điện toàn EVNGENCO 3 theo cơ cấu nguồn điện. Đvt: Triệu kWh

Nguồn: PGV

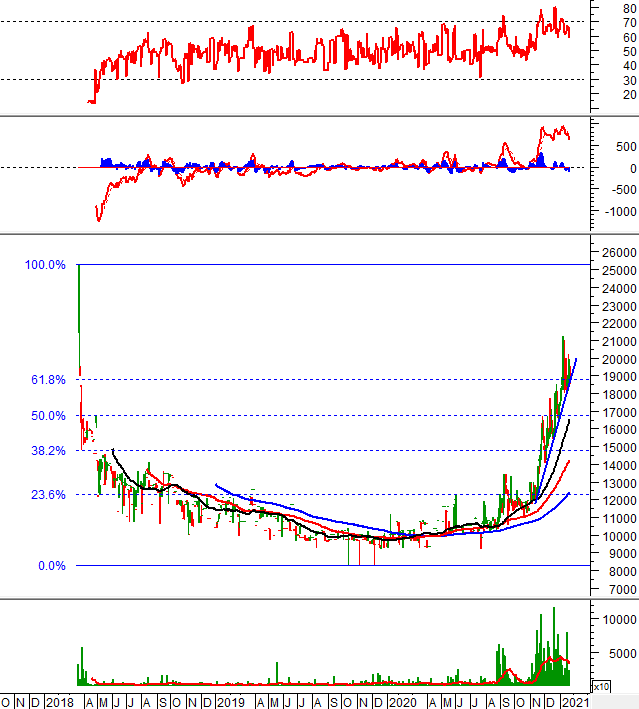

Đường SMA 50 ngày đã tăng vượt lên trên các đường SMA 100 ngày và SMA 200 ngày tạo thành những điểm giao cắt vàng (golden cross). Xu hướng dài hạn của cổ phiếu PGV đã chuyển từ giảm sang tăng.

Giá cổ phiếu đã thiết lập trendline tăng ngắn hạn (bắt đầu từ tháng 11/2020) và hiện đang xuất hiện điều chỉnh nhẹ sau khi tăng giá tích cực trong thời gian qua. Hiện tại, PGV đang giằng co tại ngưỡng Fibonacci Retracement 61.8%.

Khối lượng giao dịch thường xuyên nằm dưới mức trung bình 20 phiên gần nhất cho thấy tâm lý thận trọng của nhà đầu tư. Khối lượng cần tăng cao trở lại để đà tăng có thể tiếp tục trong thời gian tới.

Nguồn: VietstockUpdater

Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (HOSE: POW)

Khối lượng giao dịch thường xuyên thấp hơn mức trung bình 20 phiên gần nhất trong những ngày gần đây cho thấy tâm lý thận trọng của nhà đầu tư.

Các đường MA ngắn hạn đang nằm trên các đường MA trung và dài hạn. Cả ba đường đều đang hướng lên và giá cổ phiếu cũng đang nằm trên các đường này. Điều này cho thấy xu hướng tăng đang trở thành xu hướng dài hạn của POW.

Giá cổ phiếu đang test lại ngưỡng Fibonacci Projection 261.8%. Nếu vượt hoàn toàn được vùng này thì đà tăng sẽ được củng cố mạnh mẽ.

Nguồn: VietstockUpdater

Phòng Tư vấn Vietstock