SSI Research: Đồng USD có thể tiếp tục giảm giá trong năm 2021

SSI Research: Đồng USD có thể tiếp tục giảm giá trong năm 2021

Năm 2021, SSI Research ước tính Ngân hàng Nhà nước (NHNN) sẽ tiếp tục chính sách nới lỏng trong bối cảnh các ngân hàng trung ương khác cũng thực hiện chiến lược tương tự và đồng USD có thể tiếp tục giảm giá.

Đây là nhận định của SSI Research trong báo cáo sơ lược về triển vọng vĩ mô và thị trường Việt Nam năm 2021.

Như các quốc gia khác, Ngân hàng Trung ương đóng một vai trò quan trọng trong chính sách tiền tệ năm 2020 để hỗ trợ nền kinh tế. Tuy nhiên ở Việt Nam, NHNN vẫn đang điều hành cẩn trọng theo quan điểm của SSI Research.

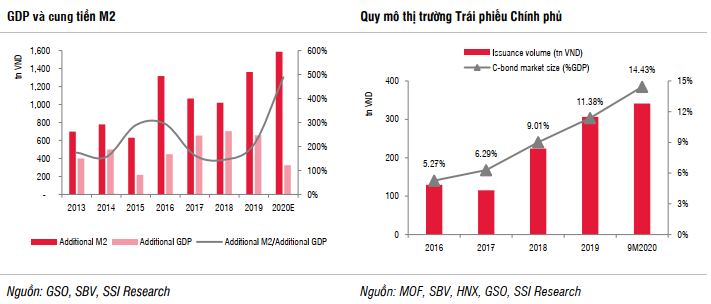

Năm 2019, GDP danh nghĩa tăng 9.4% với M2 tăng 14.8%. Năm 2020, GDP danh nghĩa có thể đạt khoảng 4.24% với tăng trưởng M2 là 15%. Chênh lệch ngày càng tăng giữa tăng trưởng GDP danh nghĩa và cung tiền M2 là do đại dịch Covid-19 và những tác động nghiêm trọng của nó đến sự phát triển bền vững của doanh nghiệp.

Trong 9 tháng năm 2020, M2 tăng 8.63% so với đầu năm. Chính phủ ước tính dự trữ ngoại hối cuối 2020 đạt 100 tỷ đồng nghĩa với 22 tỷ USD được NHNN mua thêm trong năm 2020, tương tự như năm 2019. Mặt khác, SSI Research nhận thấy rằng giá trị huy động ròng từ thị trường OMO gần như bằng 0 cả năm 2020. Nhìn chung, giá trị bơm tiền ròng từ NHNN có thể tăng 13% so với cùng kỳ trong năm 2020.

Tuy nhiên, do tăng trưởng tín dụng 11 tháng đầu năm khá yếu, thanh khoản trở nên dồi dào. Trong bối cảnh tiêu dùng và đầu tư tư nhân giảm, SSI Research nhận thấy tiền gửi ngân hàng giảm (7.85% so với đầu năm và 12.6% so với cùng kỳ trong 9 tháng đầu năm 2020), đã chuyển sang trái phiếu doanh nghiệp (khối lượng phát hành 9 tháng đầu năm 2020 tăng 79% so với cùng kỳ) và có thể là thị trường chứng khoán (giá trị giao dịch ngày tăng 41% trong 11 tháng đầu năm 2020 so với trung bình năm 2019, trong khi nhà đầu tư nước ngoài bán ròng 704 triệu USD so với đầu năm).

Năm 2021, SSI Research ước tính NHNN sẽ tiếp tục chính sách nới lỏng trong bối cảnh các ngân hàng trung ương khác cũng thực hiện chiến lược tương tự và đồng USD có thể tiếp tục giảm giá.

Tuy nhiên, chính sách ngoại hối vào năm 2021 có thể thay đổi sau khi Bộ Tài chính Mỹ xác định Việt Nam thao túng tiền tệ. Đây có thể là yếu tố xúc tác chính để NHNN nhấn mạnh “không nhằm tạo lợi thế cạnh tranh thương mại quốc tế không công bằng” vào định hướng chính sách.

Do đó, SSI Research có thể kỳ vọng đồng VND có thể tăng giá tương ứng với các chuyển biến tích cực của các yếu tố kinh tế vĩ mô của năm 2021. Trong khi đó, lãi suất có thể thoát đáy vào giữa năm 2021 do tăng trưởng tín dụng mạnh hơn và kinh tế phục hồi.

Theo NHNN, đến ngày 21/12/2020, tăng trưởng tín dụng đạt 10.14% so với đầu năm và 11.62% so với cùng kỳ năm ngoái, vượt ước tính tăng trưởng tín dụng cả năm 9-10% của SSI Research.

Tổng giá trị giải ngân cho vay khách hàng trong quý 4/2020 đã tăng lên 331 nghìn tỷ đồng (so với 200 nghìn tỷ đồng trong Q3/2020). Qua trao đổi với các ngân hàng trong phạm vi nghiên cứu của SSI Research, kết quả này là chủ yếu nhờ mảng cho vay bán lẻ, cụ thể là cho vay hộ kinh doanh. Mảng cho vay khách hàng doanh nghiệp vừa và nhỏ (SME) vẫn tương tự như các quý trước.

Năm 2020, SSI Research ước tính tăng trưởng tín dụng có thể đạt 12%. Năm 2021, SSI Research ước tính tăng trưởng tín dụng nằm trong khoảng 13%- 14%, cao hơn ước tính năm 2020 và sát với năm 2018 và 2019 là hơn 13%. Quan điểm lạc quan này là nhờ (1) nền kinh tế phục hồi nhờ sản xuất thành công vắc-xin Covid, (2) chuyển dịch từ trái phiếu doanh nghiệp sang tín dụng ngân hàng và (3) tài chính tiêu dùng tăng trưởng trở lại.

Rủi ro chính đối với kịch bản tăng trưởng của SSI Research

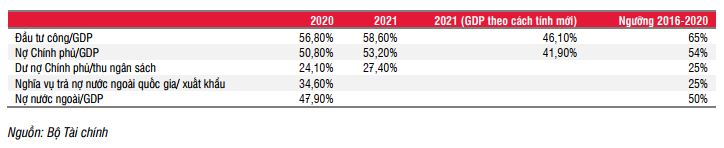

Đầu tiên, nới lỏng chính sách tài khóa (được coi là một công cụ chính sách hiệu quả trên thế giới) có thể đi kèm với khả năng bị hạ xếp hạng tín nhiệm quốc gia, đặc biệt nếu Việt Nam không đủ khả năng xử lý gánh nặng nợ công tăng cao, đặc biệt trong trường hợp kinh tế hồi phục chậm hơn dự kiến.

Rủi ro khác là rủi ro lạm phát. Mặc dù vậy, SSI Research lưu ý rằng Việt Nam cũng đã cập nhật tỷ trọng rổ tính CPI. Như vậy, năm 2021 sẽ là năm đầu tiên áp dụng tỷ trọng mới (giảm tỷ trọng các mặt hàng thiết yếu như lương thực và thực phẩm, đồ uống, hàng may mặc, hàng điện tử/ điện gia dụng và tăng tỷ trọng đối với nhà ở và dịch vụ như giáo dục, y tế, giải trí, viễn thông). Với điều chỉnh trọng số này, nhu cầu tăng tại các nước láng giềng Trung Quốc (cùng với việc tăng trưởng GDP mạnh mẽ thời kỳ hậu Covid) có thể có tác động ít hơn đến mức giá tại Việt Nam.

Đại dịch Covid-19 vẫn luôn là trọng tâm trong dự báo, và bất kỳ sự kiện nào liên quan đến việc thử nghiệm/ triển khai/ chấp nhận vaccine, hay biến thể virus có thể tác động mạnh đến đà phục hồi.

Cuối cùng là rủi ro từ việc Hoa Kỳ áp thuế bổ sung trên cơ sở các cáo buộc về định giá thấp đồng nội tệ. Tuy nhiên, nếu các mức thuế bổ sung dẫn đến các cuộc đàm phán thương mại, đây có thể là một tin tốt, vì Việt Nam cần một Hiệp định thương mại tự do với Hoa Kỳ, nhất là sau khi quốc gia này rút khỏi hiệp định TPP, do đó các cuộc đàm phán với Cơ quan Đại diện Thương mại Hoa Kỳ (USTR) có thể là lý do tốt để tái khởi động đàm phán Hiệp định thương mại tự do.

Khang Di