Thận trọng với trái phiếu không có TSĐB hoặc được đảm bảo bằng cổ phiếu

Thận trọng với trái phiếu không có TSĐB hoặc được đảm bảo bằng cổ phiếu

Về thị trường trái phiếu doanh nghiệp (TPDN), SSI Research dự báo hoạt động xếp hạng tín nhiệm TPDN sẽ được đẩy mạnh triển khai trong quý cuối năm 2020. Thị trường thứ cấp vẫn hết sức sôi động giữa bối cảnh nhu cầu với TPDN tăng cao trong khi nguồn cung sụt giảm.

Nhu cầu thị trường với TPDN ở mức cao

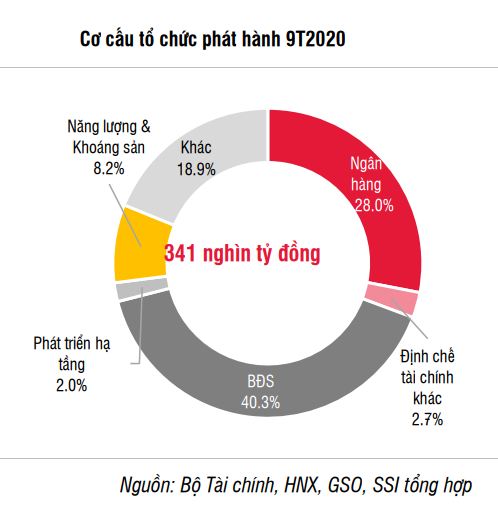

Trong quý 3/2020, các doanh nghiệp phát hành tổng cộng 164.4 ngàn tỷ đồng trái phiếu – tăng 29% so với quý trước và tăng 95% so với cùng kỳ 2019. Tổng lượng TPDN phát hành 9 tháng đầu năm là 341 ngàn tỷ đồng, tăng 79% so với cùng kỳ 2019. Quy mô thị trường TPDN tính trên GDP tăng nhanh từ mức 11.4% tại cuối 2019 lên 14.4% vào cuối tháng 9/2020.

Dù lượng TPDN chào bán ra thị trường trong 9 tháng đầu năm đã vượt tổng lượng chào bán của cả năm 2019 nhưng tỷ lệ phát hành/khối lượng chào bán bình quân đã tăng lên mức 98% từ mức 93% của năm 2019. Tỷ lệ phát hành thành công của tất cả các nhóm đều cải thiện trong đó mạnh nhất là nhóm trái phiếu BĐS khi tăng từ mức 87.5% (2019) lên tới 97.2% (9 tháng đầu năm 2020). Theo SSI Research, điều này cho thấy nhu cầu thị trường đối với TPDN đang ở mức rất cao.

Trong tổng số 341 ngàn tỷ TPDN phát hành 9 tháng đầu năm 2020, các doanh nghiệp BĐS phát hành 137.5 ngàn tỷ đồng (40.3%); ngân hàng phát hành 95,6 ngàn tỷ đồng (28%); doanh nghiệp năng lượng và khoáng sản phát hành 27,8 ngàn tỷ đồng (8.2%); các định chế tài chính khác phát hành 9 ngàn tỷ đồng (2.7%); doanh nghiệp phát triển hạ tầng phát hành 6.7 ngàn tỷ đồng (2%); còn lại là các doanh nghiệp khác.

|

Các doanh nghiệp bất động sản vẫn là tổ chức phát hành nhiều nhất. Lượng trái phiếu các doanh nghiệp BĐS phát hành trong quý 3/2020 là gần 63 ngàn tỷ đồng, tập trung vào tháng 7 và 8/2020, tương đương 44% tổng TPDN BĐS phát hành 9 tháng 2020.

Thận trọng với các trái phiếu không có tài sản đảm bảo hoặc được đảm bảo bằng cổ phiếu

Ngày 28/07/2020, Sở Giao dịch Chứng khoán Hà Nội đã ban hành Quy chế vận hành Chuyên trang thông tin TPDN tại HNX, theo đó thông tin phát hành trái phiếu riêng lẻ được công bố trên HNX sau đó rất vắn tắt và không có các thông tin cơ bản về lãi suất, bên mua, tài sản đảm bảo…

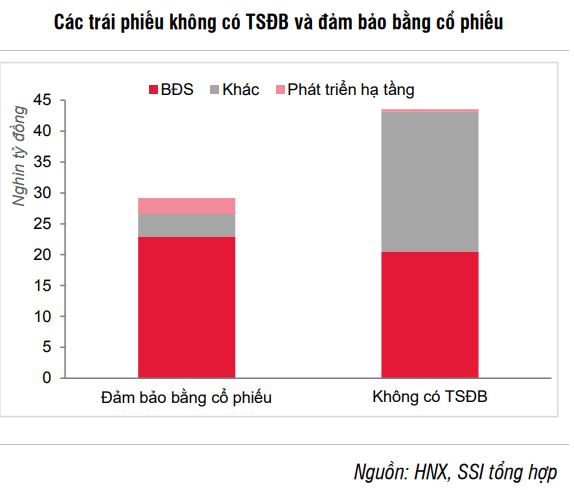

Trong 9 tháng đầu năm 2020, nếu loại trừ 98 ngàn tỷ đồng TPDN không có thông tin về tài sản đảm bảo và toàn bộ 101.5 ngàn tỷ đồng trái phiếu ngân hàng và CTCK không có tài sản đảm bảo, số trái phiếu trái phiếu không có tài sản đảm bảo là 43.5 ngàn tỷ, gồm: 20.5 ngàn tỷ là trái phiếu BĐS (TNR Holdings, Địa ốc Phú Long, CTCP BĐS Mỹ, CTCP Đầu tư và Xây dựng Phú Thượng…); và 22.6 ngàn tỷ trái phiếu của các doanh nghiệp khác (Sovico, Masan, BCG, IPA…).

Có 29.1 ngàn tỷ trái phiếu được bảo đảm bằng cổ phiếu của chính tổ chức phát hành hoặc của bên thứ 3, gồm: 22.9 ngàn tỷ đồng trái phiếu BĐS (CTCP Phát triển BĐS Phát Đạt, Novaland…); và các trái phiếu của Tổng CTCP Thiết bị Điện VN, Camimex, Uniben, CTCP Đầu tư Hạ tầng Kỹ thuật TP HCM…

SSI Research không đánh giá cao chất lượng tài sản đảm bảo là cổ phiếu vì khi sự kiện vi phạm xảy ra, giá trị cổ phiếu sẽ sụt giảm rất nhanh thậm chí giá trị cổ phiếu của tổ chức phát hành có thể về 0 nếu doanh nghiệp mất khả năng thanh toán/phá sản. Bởi vậy, các nhà đầu tư cần cẩn trọng khi xem xét đầu tư vào các trái phiếu không có tài sản đảm bảo (TSĐB) hoặc đảm bảo bằng cổ phiếu.

|

Dự báo thị trường TPDN trong quý 4/2020

Dự báo trong quý 4/2020, SSI Research cho rằng các doanh nghiệp cần huy động vốn sẽ quay trở lại với kênh tín dụng. Tín dụng 9 tháng 2020 chỉ tăng 6.09% so với cuối năm 2019. NHNN dự kiến tăng trưởng tín dụng cả năm 2020 có thể đạt 8-10%, tức là có khoảng 150-320 ngàn tỷ đồng tín dụng tăng thêm trong Q4.2020. Cùng với việc NHNN giãn lộ trình giảm tỷ lệ vốn ngắn hạn cho vay trung vào dài hạn, NHNN cũng đã giảm trần lãi suất tiền gửi và cho vay ngắn hạn lần thứ 3 trong năm nay.

Ngoại trừ các NHTM thực hiện phát hành trái phiếu riêng lẻ theo Thông tư 34/2013/TT-NHNN, các doanh nghiệp khác đều tuân thủ theo Nghị định 81/2020 nên sẽ giảm mạnh phát hành trái phiếu riêng lẻ trong quý 4/2020. Các doanh nghiệp cần vốn sẽ quay trở lại kênh tín dụng của các NHTM vốn có đủ năng lực và trình độ để thẩm định và xử lý các rủi ro phát sinh, bảo vệ nhà đầu tư nhỏ lẻ trước tình trạng phát hành ồ ạt nhưng thiếu công bố thông tin như giai đoạn vừa qua.

Việc phát hành trái phiếu ra công chúng thực hiện theo quy định tại Thông tư số 75/2004/TT-BTC trong đó có điều kiện phát hành là doanh nghiệp phải kinh doanh có lãi (có lợi nhuận sau thuế năm liền trước là số dương, không có lỗ lũy kế đến thời điểm phát hành). SSI Research chỉ ra đây chính là nút thắt lớn nhất tại Nghị định 90/2011/NĐ-CP quy định về phát hành TPDN riêng lẻ. Sau khi điều kiện này bị xóa bỏ tại Nghị định 163 thay thế Nghị định 90, thị trường TPDN đã tăng trưởng bùng nổ từ 2019 đến nay. Qua đó có thể thấy có khá nhiều doanh nghiệp, đặc biệt là doanh nghiệp BĐS, không đáp ứng được điều kiện này.

Ngoài ra, các quy định về hồ sơ phát hành và công bố thông tin khắt khe hơn phát hành riêng lẻ, các bước thực hiện cũng tốn thời gian hơn.

Bên cạnh đó, hoạt động xếp hạng tín nhiệm TPDN dự báo sẽ được đẩy mạnh triển khai. Quyết định 507/QĐ-TTg ngày 17/04/2015 của Thủ tướng Chính phủ đã phê duyệt Quy hoạch phát triển dịch vụ xếp hạng tín nhiệm đến năm 2020 và tầm nhìn 2030. Trong đó đưa ra mục tiêu đến năm 2030 sẽ cấp giấy chứng nhận cung cấp dịch vụ xếp hạng tín nhiệm cho tối đa 5 doanh nghiệp và đến 2020 là toàn bộ các đợt phát hành TPDN đều được xếp hạng tín nhiệm.

Dịch vụ xếp hạng tín nhiệm cũng đã được quy định tại Nghị định 88/2014/NĐ-CP cho thấy hành lang pháp lý cho việc thành lập và hoạt động xếp hạng tín nhiệm đã tương đối đầy đủ từ 5 năm trước đây. Tuy nhiên, đến thời điểm hiện tại chỉ có 2 doanh nghiệp có giấy phép nhưng mới triển khai dịch vụ xếp hạng tín nhiệm cho rất ít các doanh nghiệp. Hiện tại, Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA) đang phối hợp với các tổ chức xếp hạng tín nhiệm quốc tế như Moody’s, Standard and Poor’s thành lập tổ chức xếp hạng định mức tín nhiệm. Hoạt động định hạng tín nhiệm được kỳ vọng sẽ triển khai mạnh hơn trong thời gian tới.

Mặt khác, lãi suất tiền gửi tiếp tục giảm mạnh (70-110 bps) trong quý 3/2020 đưa lãi suất tiền gửi về vùng thấp lịch sử, hiện chỉ giữ ở mức 3-3.8%/năm với kỳ hạn dưới 6 tháng, 3.7-5.0%/năm với kỳ hạn 6 đến dưới 12 tháng, 4.9-5.8%/năm với kỳ hạn 12 hay 13 tháng.

Chênh lệch lãi suất giữa TPDN trên thứ cấp và lãi suất tiền gửi tiếp tục giãn rộng, SSI Research khảo sát mức chênh lệch này đang khoảng từ 2%-4%/năm. Nhu cầu với TPDN tăng cao trong khi nguồn cung sụt giảm dự báo sẽ khiến thị trường thứ cấp tiếp tục tăng nhiệt trong quý 4/2020.

Duy Na