MPC, VCB, VGI: Nên mua hay bán?

MPC, VCB, VGI: Nên mua hay bán?

Các CTCK khuyến nghị mua MPC do hưởng lợi nhiều nhất từ đà tăng xuất khẩu tôm, bán VGI vì giá cổ phiếu hiện tại không hấp dẫn mặc dù có triển vọng tích cực về dài hạn, nắm giữ VCB do chịu tác động tiêu cực từ dịch bệnh khiến kết quả kinh doanh đi ngang.

Mua MPC với giá mục tiêu 31,700 đồng/cp

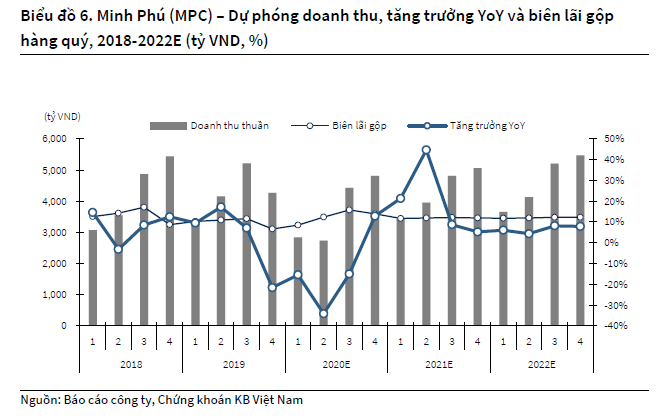

Theo CTCK KB Việt Nam (KBSV), lợi nhuận quý 2/2020 của CTCP Tập đoàn Thủy sản Minh Phú (UPCoM: MPC) tăng 155% so với cùng kỳ năm trước lên 179 tỷ đồng với doanh thu 2,736 tỷ đồng (giảm 34%). Nguyên nhân chủ yếu đến từ biên lợi nhuận gộp tăng do đại dịch khiến giá thu mua tôm đầu vào giảm, chi phí lãi vay giảm 49% sau khi trả bớt nợ vay bằng tiền thu được từ việc bán cổ phần cho Mitsui vào năm ngoái và chi phí bán hàng giảm 48% do chi phí vận chuyển và lưu kho giảm.

KBSV kỳ vọng MPC sẽ được hưởng lợi nhiều nhất từ việc xuất khẩu tôm tiếp tục đà tăng trưởng trong quý 4 khi đây là doanh nghiệp tôm lớn nhất của Việt Nam. Các yếu tố ngắn hạn hỗ trợ ngành tôm trong quý 4 là xuất khẩu sang Trung Quốc có xu hướng tăng khi hai đối thủ cạnh tranh lớn nhất của Việt Nam (Ấn Độ và Ecuador) đang bị gián đoạn nguồn cung do đại dịch và hiệp định EVFTA có hiệu lực từ tháng 8 xóa bỏ ngay mức thuế 4.2% đối với tôm đông lạnh, cải thiện khả năng cạnh tranh về giá tại thị trường EU.

Trong 6 tháng cuối năm, KBSV kỳ vọng xuất khẩu tôm tăng mạnh từ tháng 7 sẽ đẩy lợi nhuận quý 3 tăng 57% so với cùng kỳ và quý 4 tăng 509% do xuất khẩu nửa cuối năm 2019 giảm mạnh sau cuộc điều tra chống bán phá giá của Mỹ, hoàn thành bản điều tra ban đầu đối với vụ kiện chống bán phá giá và MPC sẽ giao các đơn hàng bị hoãn trong quý 1 và quý 2 do đại dịch.

Theo KBSV, đà tăng trưởng xuất khẩu tôm của MPC sang Mỹ và Nhật Bản kỳ vọng sẽ tiếp tục được đẩy mạnh trong năm 2021 do giành thị phần tại thị trường Mỹ từ tay các doanh nghiệp tôm Trung Quốc giữa cuộc chiến thương mại Mỹ-Trung và tăng nhu cầu tiêu thụ tôm tại Nhật Bản khi Olympic Tokyo được tổ chức giữa năm 2021.

Ngoài ra, ban lãnh đạo của MPC còn đang nâng cấp mô hình nuôi tôm để tăng sản lượng và tỷ lệ tự chủ bằng cách tăng số vụ thu hoạch. Mô hình “2-3-4” mới của MPC hứa hẹn sẽ đáp ứng các yêu cầu nghiêm ngặt về an toàn thực phẩm, tính bền vững về môi trường và quan trọng nhất là quy tắc xuất xứ.

Qua đó, KBSV khuyến nghị mua MPC với giá mục tiêu 31,700 đồng/cp.

Xem thêm tại đây

Bán VGI với giá mục tiêu 24,200 đồng/cp

Theo CTCK Mirae Asset, Tổng CTCP Đầu tư Quốc tế Viettel (UPCoM: VGI) đang ở cuối quá trình đầu tư vào hạ tầng viễn thông. VGI đã gần hoàn tất đầu tư vào hạ tầng viễn thông tại 8/9 thị trường. Thị trường còn lại là Myanmar, nơi vùng phủ sóng của VGI cũng đã đạt 80% dân số. Do đó, VGI hiện tại không có kế hoạch mở rộng hoạt động kinh doanh tại thị trường mới.

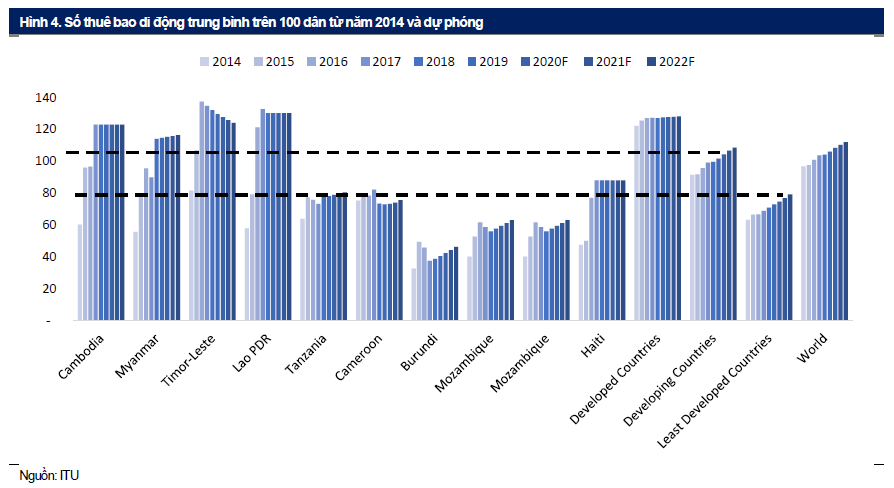

Bên cạnh đó, tiềm năng tăng trưởng đến từ số lượng thuê bao trung bình và nhu cầu sử dụng mobile internet ở mức thấp. Các thị trường VGI đang đầu tư đều là các nước đang phát triển hoặc kém phát triển. Thu nhập bình quân đầu người thấp và hạ tầng viễn thông kém phát triển, dẫn đến hầu hết nhu cầu của họ giới hạn ở các tính năng cơ bản như nghe và gọi. Các thị trường ở Châu Phi có số thuê bao trung bình ở mức thấp, chỉ bằng 40% - 80% so với trung bình thế giới. Kinh doanh viễn thông tại các thị trường trên là một điểm bất lợi của VGI, nhưng ngược lại, điểm thuận lợi đó là các thị trường còn nhiều dư địa để tăng trưởng.

Nhờ chiến lược linh hoạt, thay đổi tùy theo từng thị trường, VGI đã đạt được vị thế dẫn đầu ở hầu hết các thị trường mà VGI đầu tư. Tuy nhiên, Mirae Asset cho rằng định giá hiện tại của VGI không hấp dẫn.

Do đó, Mirae Asset khuyến nghị bán cổ phiếu VGI với giá mục tiêu 24,200 đồng/cp.

Xem thêm tại đây

Nắm giữ VCB với giá mục tiêu 78,000 đồng/cp

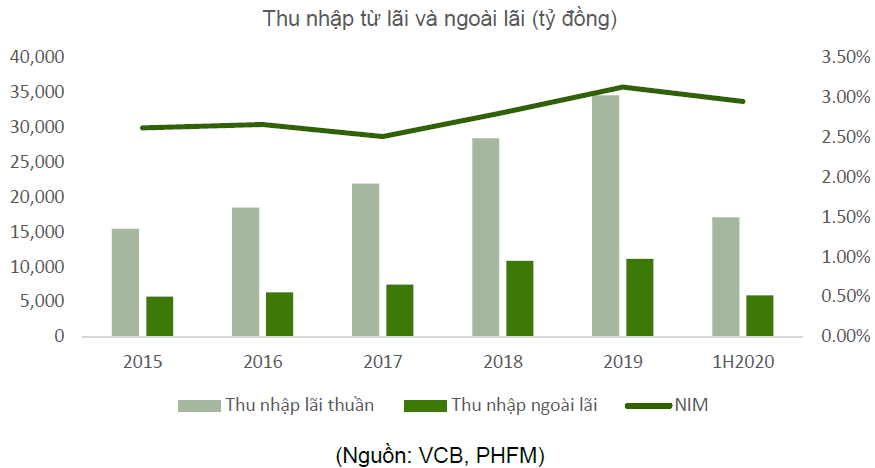

Theo CTCK Phú Hưng (PHS), Ngân hàng TMCP Ngoại thương Việt Nam (HOSE: VCB) công bố kết quả kinh doanh quý 2/2020 với thu nhập lãi thuần chỉ đạt mức 17,111 tỷ đồng (tăng 0.2% so với cùng kỳ), hệ số NIM đã co hẹp xuống mức 2.95% từ mức 3.13% của cuối năm 2019. Lợi nhuận sau thuế của ngân hàng giảm 3% và đạt 8,787 tỷ đồng do tăng mạnh chi phí trích lập dự phòng (tăng 21% so với cùng kỳ).

PHS hạ dự phóng thu nhập lãi thuần của VCB năm 2020 xuống còn mức 35,739 tỷ đồng (tăng 3.5% so với năm trước) dưới tác động của việc tín dụng tăng yếu và khả năng sinh lời suy giảm dưới tác động của việc hạ lãi suất và giãn nợ.

PHS cho rằng VCB sẽ tăng chi phí cho dự phòng rủi ro tín dụng nhằm tạo ra bộ đệm vốn tốt hơn trước rủi ro nợ xấu sẽ hình thành. Ở chiều ngược lại, PHS hạ chi phí hoạt động của VCB và dự báo hệ số CIR trong năm 2020 có thể giảm xuống còn 33.4% so với mức 34.6% của năm 2019. Hệ quả là lợi nhuận sau thuế của ngân hàng có thể chỉ đạt 17,662 tỷ đồng, giảm nhẹ 4.7% so với thực hiện năm 2019.

Ngoài ra, PHS cho rằng thương vụ ký kết hợp đồng bảo hiểm độc quyền với FWD cùng việc phát hành 6.5% vốn cho đối tác nước ngoài sẽ diễn ra trong quý 4/2020, qua đó giúp hỗ trợ diễn biến của cổ phiếu VCB.

Qua đó, PHS khuyến nghị nắm giữ VCB với giá mục tiêu 78,000 đồng/cp.

Xem thêm tại đây

Minh Hồng