VDS: Dòng tiền nội dồi dào là điểm tựa cho thị trường trong tháng 7

VDS: Dòng tiền nội dồi dào là điểm tựa cho thị trường trong tháng 7

Tại báo cáo “Chiến lược đầu tư tháng 7/2020”, CTCP Chứng khoán Rồng Việt (VDS) cho rằng dòng tiền nội dồi dào sẽ là điểm tựa cho thị trường chứng khoán Việt trong tháng 7. VDS dự báo chỉ số VN-Index sẽ dao động trong vùng 820-900 điểm và khuyên nhà đầu tư nên để dành một phần sức mua cho trường hợp xảy ra kịch bản kém khả quan.

Chứng khoán tháng 7 dao động trong vùng 820-900 điểm

Mặc dù dòng tiền trong nền kinh tế còn khá dồi dào khi mà chênh lệch tăng trưởng cung tiền và tín dụng vẫn còn đang ở mức cao, VDS cho rằng thị trường sẽ có xu hướng đi ngang trong tháng 7 do kết quả kinh doanh (KQKD) quý 2 không được khả quan cùng với việc tâm lý thị trường sẽ tiếp tục thận trọng trước lo ngại về làn sóng dịch bệnh thứ hai.

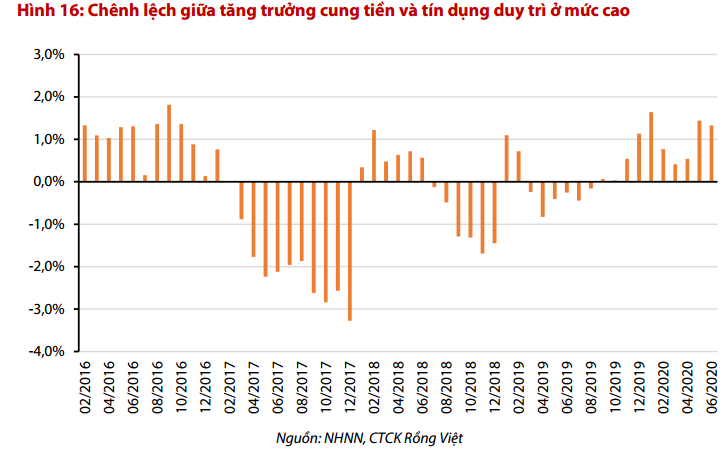

Theo VDS, dòng tiền nội dồi dào sẽ là điểm tựa cho thị trường tháng 7. Chênh lệch tăng trưởng cung tiền và tín dụng duy trì mức dương tháng thứ mười liên tiếp và đang ở mức cao kể từ năm 2016. Lãi suất liên ngân hàng kỳ hạn 1 tháng vẫn đang duy trì ở mức thấp phần nào cho thấy dòng tiền trong hệ thống vẫn sẽ tiếp tục dồi dào trong ít nhất một tháng tới. Trong khi đó, thị trường mở (OMO) hầu như vắng bóng các giao dịch giữa ngân hàng thương mại với NHNN. Tổng hợp các yếu tố trên cho thấy nhu cầu vốn cho hoạt động kinh tế khả năng vẫn duy trì ở mức thấp trong tháng tới.

Trong bối cảnh đó, việc các ngân hàng thương mại liên tiếp giảm lãi suất huy động, một mặt giúp các ngân hàng giảm chi phí vốn, song cũng sẽ kích thích dòng tiền dịch chuyển sang các kênh đầu tư, gồm chứng khoán và bất động sản, là hai kênh phổ biến nhất ở Việt Nam.

|

Trái chiều với diễn biến tích cực về mặt dòng tiền, hiện thực về triển vọng KQKD quý 2 không mấy khả quan cùng với rủi ro về một làn sóng bùng phát dịch bệnh thứ hai sẽ kìm hãm thị trường tăng trưởng mạnh mẽ. Sự chi phối của hai yếu tố trên sẽ khiến thị trường diễn biến trong xu hướng thận trọng trong tháng 7. Vùng điểm dao động của VN-Index được kỳ vọng trong khoảng 820 đến 900.

Đầu tiên, số liệu tổng hợp từ kế hoạch kinh doanh năm 2020 của 638 doanh nghiệp đại diện cho 84% vốn hóa trên hai sàn HOSE và HNX cho thấy các chủ doanh nghiệp kỳ vọng tăng trưởng lợi nhuận trung vị sẽ giảm 2% so với năm 2019. Trong đó, tăng trưởng lợi nhuận trung vị từ sàn HNX và HOSE giảm lần lượt khoảng 0.2% và 6% so cùng kỳ.

Riêng đối với nhóm VN30, tăng trưởng lợi nhuận trung vị giảm khoảng 11% so cùng kỳ. Chỉ có 9 trong tổng số 28 doanh nghiệp trong VN30 đặt kế hoạch lợi nhuận dương, trong khi một nữa số doanh nghiệp cho rằng lợi nhuận sẽ giảm hơn 10% trong năm 2020. VDS chỉ ra kết quả chênh lệch giữa lợi nhuận thực tế so với kế hoạch của hai năm 2018 và 2019 của các doanh nghiệp trong VN30 cho thấy phần lớn các công ty có xu hướng vượt kế hoạch tuy nhiên chênh lệch giữa thực tế và kế hoạch là không đáng kể.

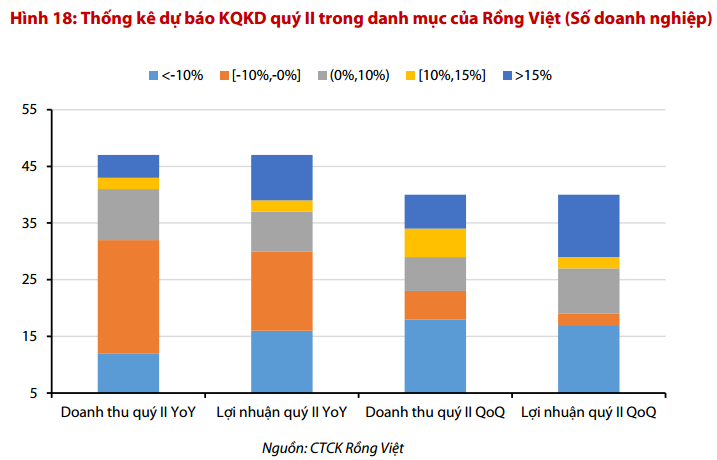

Ngoài ra, tổng hợp quan điểm của các chuyên viên ngành của VDS về triển vọng KQKD quý 2 2020 cho hơn một nửa số doanh nghiệp trong danh mục của VDS sẽ ghi nhận KQKD quý 2 thấp hơn so với cùng kỳ. KQKD dự báo sẽ có sự phân hóa giữa các nhóm ngành. Trong đó, các doanh nghiệp chủ yếu hoạt động kinh doanh trong nước sẽ kết quả tốt hơn so với những công ty xuất khẩu. Các ngành hàng tiêu dùng và tiện ích công cộng, chẳng hạn, sẽ phục hồi nhanh hơn so với các nhóm ngành như dệt may, hàng không hay cảng.

Trong khi đó, mùa kinh doanh của các công ty xây dựng và bất động sản thường rơi vào quý 3 hoặc quý 4. Vì vậy, các doanh nghiệp thuộc nhóm ngành này cũng khó ghi nhận kết quả khả quan. Đối với ngành ngân hàng, kết quả hoạt động của quý 2/2020 có thể chứa đựng sự bất ngờ. Thu nhập lãi ròng thấp (do tăng trưởng tín dụng thấp) có thể được bù bởi chi phí dự phòng thấp (nếu ngân hàng trì hoãn ghi nhận dự phòng cho các khoản vay, như sự cho phép của Ngân hàng Nhà nước), tuy nhiên đây chỉ là bút toán kế toán. Ngành ngân hàng khó lòng tránh khỏi bị ảnh hưởng tiêu cực trong bối cảnh triển vọng toàn nền kinh tế không khả quan. Vấn đề là thời điểm bộc lộ sự tiêu cực này.

|

VDS tin rằng nhà đầu tư đã nhận thấy được những diễn tiến đề cập bên trên. Diễn biến giá cổ phiếu đang phản ánh kỳ vọng này khi cổ phiếu của doanh nghiệp được kỳ vọng KQKD tốt khá tích cực so với thị trường chung trong những tuần qua. Thêm vào đó, rủi ro bùng phát đợt dịch thứ hai đang gia tăng trở lại trước tình trạng phát sinh nhiều ca nhiễm mới và tăng lên mức cao kỷ lục mới.

Mặc dù có thể sẽ không phản ứng quá cực đoan (nếu thực sự có đợt bùng phát thứ hai) như họ đã phản ứng trong đợt bùng phát cuối tháng 3, VDS cho rằng nhà đầu tư vẫn sẽ thận trọng khi đưa ra quyết định đầu tư. Đặc biệt khi mà thị trường sẽ đi vào vùng trống thông tin hỗ trợ trong tháng 8. Vì vậy, VDS cho rằng nhà đầu tư nên để dành một phần sức mua cho trường hợp xảy ra kịch bản xấu hơn.

Về chiến lược ngắn hạn trong mùa công bố KQKD, VDS khuyên nhà đầu tư chỉ nên giải ngân trong các nhịp điều chỉnh và hiện thực hóa lợi nhuận trong các phiên tăng điểm.

Thị trường chứng khoán tháng 6: Quan ngại về làn sóng dịch bệnh thứ hai

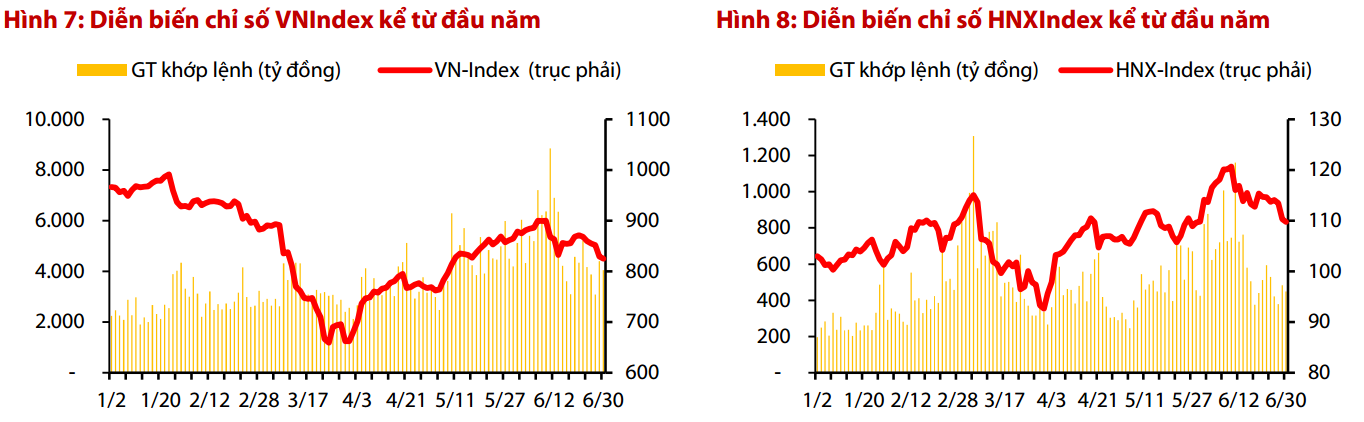

Những ngày đầu tháng 6 chứng kiến thị trường tiếp nối đà tăng từ tháng 5 và vượt qua ngưỡng 900 điểm. Tuy nhiên, lo ngại về làn sóng thứ hai của dịch Covid-19 đã khiến thị trường chứng khoán Việt Nam giảm sâu. Số liệu GDP quý 2 mặc dù đã được dự báo sẽ ở mức thấp, thị trường vẫn phản ánh khá tiêu cực sau khi kết quả được công bố. Kết thúc tháng 6, trong khi HNX-Index không thay đổi so với cuối tháng 5, VN-Index giảm 4.6%, chấm dứt chuỗi hai tháng tăng điểm trước đó.

Nguồn: Fiinpro, CTCK Rồng Việt

|

Biến động của cổ phiếu trong tháng 6 cũng có xu hướng cân bằng hơn khi số lượng cổ phiếu tăng điểm và giảm điểm khá bằng nhau trên hai sàn HOSE và HNX, trong khi số cổ phiếu tăng điểm vượt trội trong hai tháng trước đó.

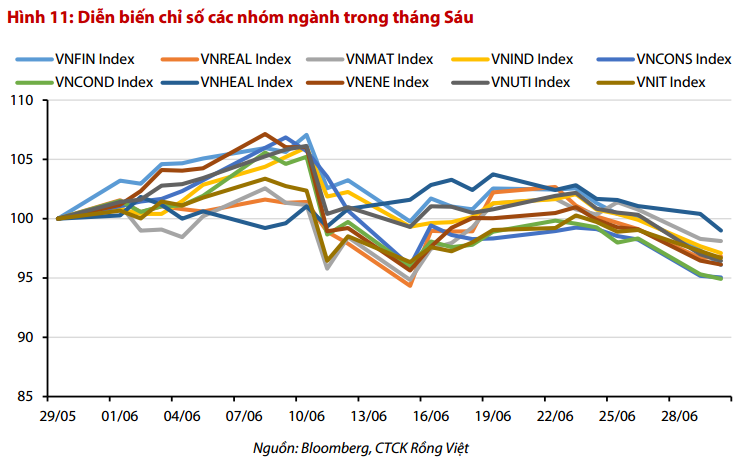

Diễn biến các ngành khá tương đồng với diễn biến của thị trường chứng khoán trong tháng 6. Các ngành hàng tiêu dùng tăng mạnh trong những ngày đầu tháng cũng chính là ngành bị điều chỉnh mạnh nhất khi thị trường quay đầu giảm điểm. Nhóm ngân hàng, động lực tăng trưởng chính trước đó của thị trường, cũng mất hút trong tháng 6.

|

Giao dịch khối ngoại trên sàn HOSE khá sát với diễn biến của chỉ số khi mà khối ngoại giao dịch khá cân bằng trong nữa đầu tháng Sáu và chỉ thực sự duy trì bán ròng những ngày cuối tháng trước những lo ngại về làn sóng thứ hai của dịch Covid-19. Tháng 6 ghi nhận khối ngoại bán ròng gần 560 tỷ đồng trên sàn HOSE thông qua giao dịch khớp lệnh, tăng từ mức 290 tỷ đồng của tháng 5.

Duy Na