VCS - Vững vàng trước khó khăn

VCS - Vững vàng trước khó khăn

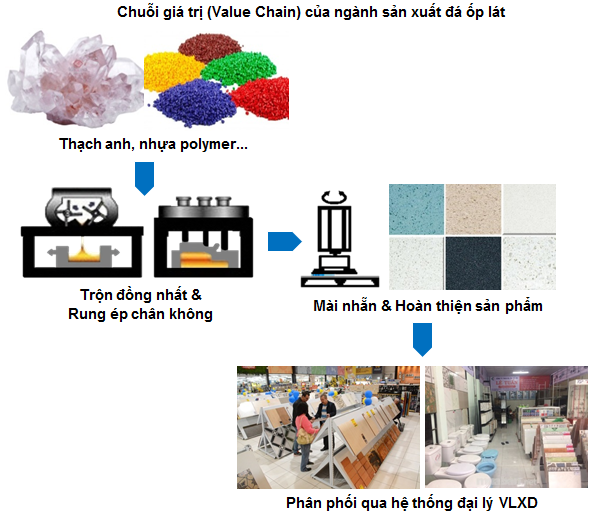

Ngành đá ốp lát có tiềm năng phát triển lớn. CTCP Vicostone (HNX: VCS) là một trong những doanh nghiệp nổi bật của ngành này và là số ít những doanh nghiệp nắm bắt được xu hướng để tăng trưởng tốt trong bối cảnh cầu tiêu dùng biến động mạnh như hiện nay.

Phân tích kỹ thuật nâng cao - Học để trở thành các trader chuyên nghiệp

Ngành đá ốp lát vẫn còn triển vọng phát triển

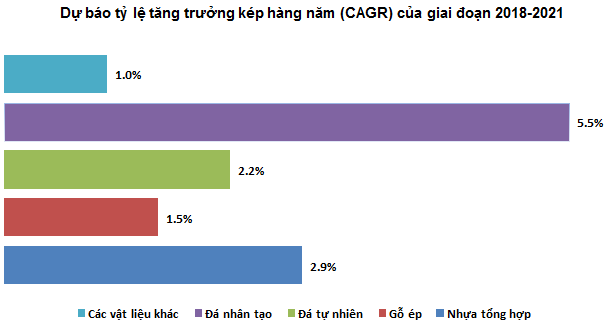

Nhu cầu thị trường vật liệu bề mặt toàn cầu được The Freedonia Group dự báo sẽ tiếp tục tăng trưởng 2.3%/năm trong giai đoạn 2019-2021 và đạt mức gần 500 triệu m2 vào năm 2021. Trong đó, tổng nhu cầu sử dụng đá nhân tạo đạt 53 triệu m2 trong năm 2018 và sẽ tiếp tục tăng trưởng khoảng 5.5%/năm trong giai đoạn 2018-2021.

Nguồn: World Countertops Report của The Freedonia Group

Theo thống kê của Houzz (website hàng đầu về kiến trúc, thiết kế nội thất, trang trí và cải tạo nhà cửa), đá nhân tạo là vật liệu bề mặt được dùng nhiều nhất do nhu cầu về đá tự nhiên giảm liên tiếp trong những năm qua.

Đá thạch anh nhân tạo cũng là vật liệu được đánh giá có tiềm năng tăng trưởng cao nhất trong số các loại vật liệu bề mặt khác như nhựa tổng hợp (solid surfaces), gỗ ép, đá tự nhiên,…

Dễ bị ảnh hưởng bởi dịch Covid-19

Dịch Covid-19 đã ảnh hưởng lớn đến nền kinh tế toàn cầu. Theo báo cáo công bố ngày 7/4/2020 của Citi Research (thuộc tập đoàn danh tiếng Citigroup), kinh tế thế giới năm 2020 sẽ rơi vào tình trạng suy thoái với mức tăng trưởng -2.3% (so với mức tăng trưởng 2.6% của năm 2019). Cụ thể, tăng trưởng GDP của Mỹ là -2.6% (so với mức tăng 2.3% của năm 2019); khu vực Châu Âu thậm chí sẽ tăng trưởng -8.4% (so với mức tăng trưởng 1.2% năm 2019).

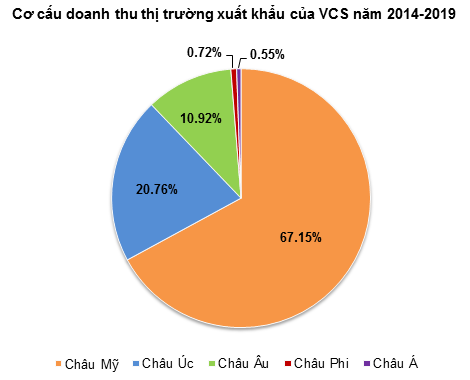

Sự suy thoái kinh tế của Mỹ và Châu Âu cũng sẽ tác động mạnh đến hoạt động kinh doanh của VCS vì doanh thu chủ yếu của VCS đến từ hoạt động xuất khẩu đá. Trong đó tập trung vào các thị trường chính bao gồm Bắc Mỹ, Úc và châu Âu. Doanh thu từ các thị trường này chiếm tỷ trọng lên tới 98.08% tổng doanh thu xuất khẩu của Vicostone trong giai đoạn 2014-2019.

Nguồn: Báo cáo thường niên của VCS

Doanh thu tăng trưởng tốt

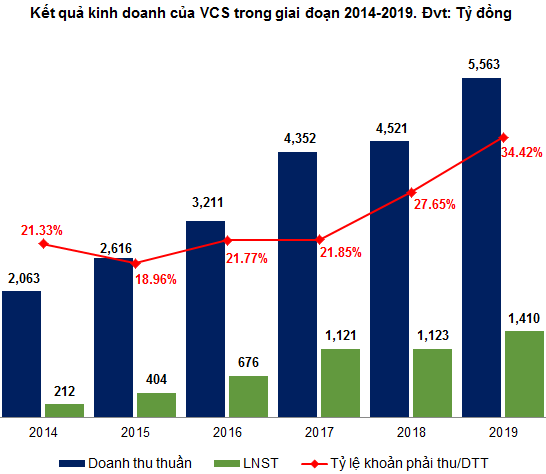

Tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) của doanh thu thuần trong suốt giai đoạn 2014-2019 ở mức cao 21.94%.

Tuy nhiên, sự tăng trưởng của doanh thu thuần chủ yếu đến từ việc VCS mở rộng chính sách mua hàng trả sau cho khách hàng. Cụ thể, tốc độ tăng trưởng của khoản phải thu kể từ năm 2016 đến nay đều trên 30%/năm. Riêng năm 2019 khoản này đã chiếm hơn 50% doanh thu. Điều này cho thấy nguồn vốn của VCS đang bị chiếm dụng khá nhiều và trở thành vấn đề cần được chú ý. Nếu trong tương lai, VCS vẫn duy trì tỷ lệ Khoản phải thu/Doanh thu thuần cao thì nhà đầu tư nên thận trọng trong việc đầu tư dài hạn.

Mặc dù chịu ảnh hưởng nặng nề của dịch Covid-19, VCS vẫn nắm bắt được xu hướng để tăng trưởng tốt trong bối cảnh cầu tiêu dùng biến động mạnh. Điều này được thể hiện qua sự tăng trưởng nổi bật của hoạt động sản xuất kinh doanh trong quý 1/2020. Cụ thể, doanh thu thuần và lợi nhuận sau thuế của doanh nghiệp trong quý 1/2020 lần lượt là 1,368 và 304 tỷ đồng (tăng 20.8% và 16.9% so với cùng kỳ năm 2019).

Nguồn: VietstockFinance

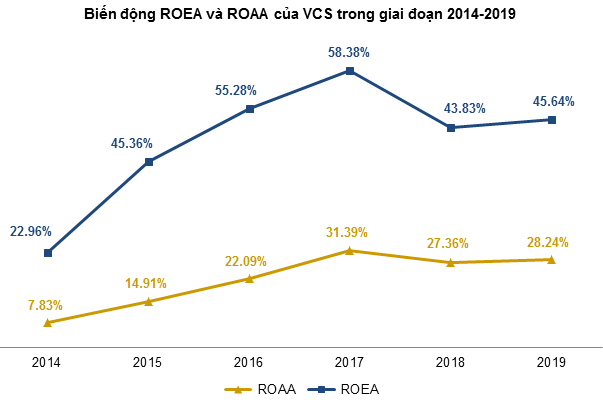

Chỉ số sinh lời cao và ổn định

Tỷ suất sinh lời trên tổng tài sản bình quân (ROAA) và tỷ suất sinh lời trên vốn chủ sở hữu bình quân (ROEA) của VCS năm 2019 đã có dấu hiệu phục hồi trở lại (đạt lần lượt 45.64% và 28.24%).

Nhìn chung, từ giai đoạn năm 2014-2019, chỉ số sinh lời ROAA và ROEA của VCS tăng đều theo từng năm (trừ 2018).

Nguồn: VietstockFinance

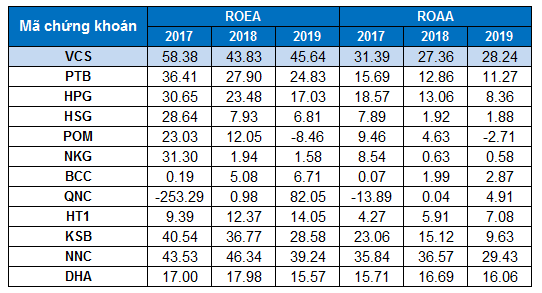

Ngành vật liệu xây dựng là một trong những ngành dễ bị biến động bởi thị trường chung và nền kinh tế. Do đó, chỉ số sinh lợi ROEA và ROAA của hầu hết các doanh nghiệp trong ngành đều biến động mạnh trong các năm gần đây. Tuy nhiên, VCS đã luôn giữ vững sự phát triển ổn định và có chỉ suất sinh lợi cao nhất trong ngành. Điều này sẽ giúp cho cổ phiếu của VCS thu hút được sự quan tâm của các nhà đầu tư.

Nguồn: VietstockFinance

Định giá cổ phiếu

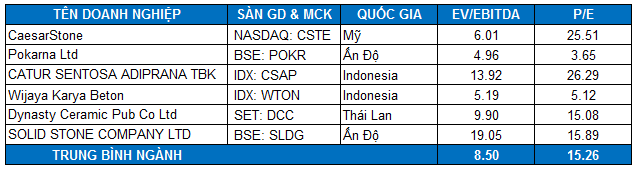

Do VCS đang sở hữu vị trí dẫn đầu trong lĩnh vực đá nhân tạo nói riêng và vật liệu bề mặt nói chung ở Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM. Việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá VCS sẽ không được hợp lý và toàn diện.

Người viết sử dụng các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường thích hợp để làm cơ sở tính giá trị hợp lý của cổ phiếu VCS. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực Châu Á.

Nguồn: VietstockFinance, Investing và TradingView

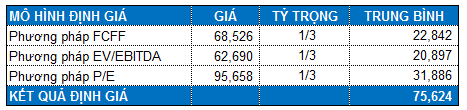

Mức P/E và EV/EBITDA trung bình của nhóm cổ phiếu cùng ngành là 15.26 và 8.5. Với kết quả này thì giá hợp lý của doanh nghiệp là 75,624.

Nhà đầu tư có thể canh mua khi giá cổ phiếu về dưới mức 53,000 (chiết khấu 30% so với giá trị định giá) cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock