MWG - Giá thị trường chưa thực sự hấp dẫn

MWG - Giá thị trường chưa thực sự hấp dẫn

Các cổ phiếu ngành bán lẻ đang chịu nhiều sức ép trong giai đoạn gần đây. Mặc dù bị ảnh hưởng tiêu cực nhưng CTCP Đầu tư Thế giới Di động (HOSE: MWG) vẫn luôn khẳng định vị thế đầu ngành và đạt kết quả kinh doanh tốt trong những tháng đầu năm.

Covid-19 không ảnh hưởng nhiều đến ngành bán lẻ

Theo số liệu của Tổng cục Thống kê, xét 6 tháng đầu năm 2020, doanh thu bán lẻ hàng hóa đạt 1,895.6 nghìn tỷ đồng, chiếm 79.6% tổng mức và tăng 3.4% so với cùng kỳ năm trước do nguồn cung hàng hóa dồi dào, bên cạnh đó hình thức mua sắm trực tuyến ngày càng phổ biến, đặc biệt là trong thời gian giãn cách xã hội nên vẫn đáp ứng được nhu cầu của người dân.

Trong đó, lương thực, thực phẩm tăng 7%; đồ dùng, dụng cụ, trang thiết bị gia đình tăng 5%; may mặc giảm 1.2%; phương tiện đi lại giảm 3.5%; vật phẩm văn hoá, giáo dục giảm 6%. Một số địa phương có mức doanh thu bán lẻ hàng hóa tăng khá so với cùng kỳ năm trước: Hải Phòng tăng 10.4%; Thành phố Hồ Chí Minh tăng 10.1%; Hà Nội tăng 9.9%; Đồng Nai tăng 8.4%; Bình Định tăng 4.3%; Bà Rịa - Vũng Tàu tăng 3%; Thanh Hóa tăng 0.9%.

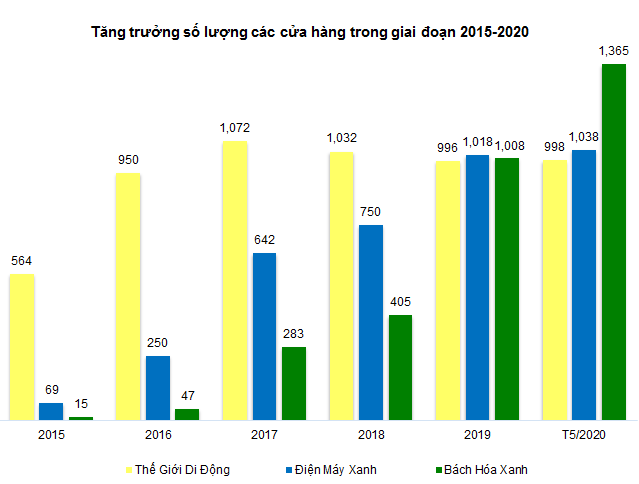

Chuỗi Bách Hóa Xanh trở thành động lực tăng trưởng chính

Trong năm vừa qua, chuỗi Bách Hóa Xanh đặc biệt gây sự chú ý khi số cửa hàng tăng mạnh đạt 1,008 vào năm 2019, tăng 603 cửa hàng so với cùng kỳ năm trước. Tính đến cuối tháng 05/2020, số lượng cửa hàng Bách Hóa Xanh đạt mốc 1,365 điểm bán. Từ dưới 50 cửa hàng trong giai đoạn 2015-2016, chỉ trong 4 năm chuỗi mở rộng được hơn 1,000 điểm bán.

Xét theo chuỗi cửa hàng, Điện Máy Xanh hiện chiếm tỷ trọng doanh thu cao nhất (hơn 50%). Tuy nhiên, Bách Hoá Xanh mới là yếu tố đáng chú ý nhất. Xét trong 5 tháng đầu năm 2020, chuỗi này chiếm 16.5% trong cơ cấu doanh thu và tăng trưởng của Bách Hoá Xanh so với cùng kỳ năm trước đạt 149.5%. Giới phân tích đánh giá đây sẽ là động lực phát triển chính của MWG trong những năm tới.

Nguồn: MWG

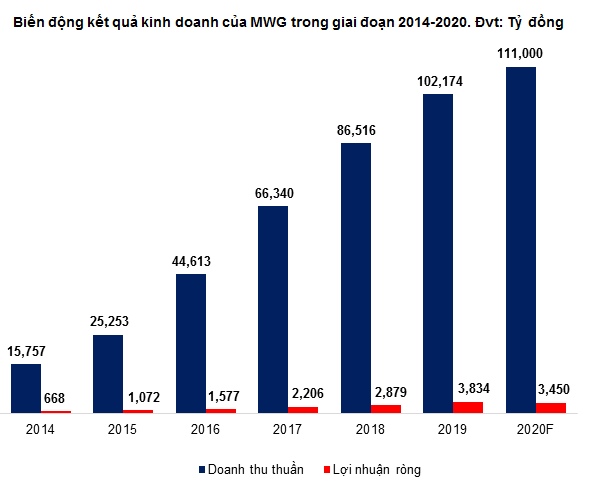

Doanh thu tăng trưởng tốt

Mặc dù chịu sự cạnh tranh khốc liệt nhưng doanh thu và lợi nhuận ròng của MWG vẫn tăng trưởng tốt trong giai đoạn 2014-2019. Doanh thu và lợi nhuận ròng năm 2019 đạt lần lượt 102,174 và 3,834 tỷ đồng tăng lần lượt 18.10% và 33.17% so với cùng kỳ năm trước.

Dưới tác động của dịch Covid-19 và tình hình biến động phức tạp của nền kinh tế thế giới nửa đầu năm 2020 thì hầu hết các doanh nghiệp đều bị ảnh hưởng. Mặc dù doanh thu 5 tháng đầu năm 2020 của MWG đạt 47,492 tỷ đồng, tăng 11% so với cùng kỳ năm trước nhưng lợi nhuận ròng lại giảm 4% và đạt 1,723 tỷ đồng. Người viết cho rằng kết quả này là rất đáng khen ngợi trong bối cảnh hầu hết các doanh nghiệp đều sụt giảm mạnh doanh thu và lợi nhuận.

Nguồn: VietstockFinance

Định giá cổ phiếu

Do MWG đang sở hữu vị trí dẫn đầu trong mảng bán lẻ hàng công nghệ ở Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM (trừ FRT). Việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá MWG sẽ không được hợp lý và toàn diện.

Do vậy, người viết sử dụng các doanh nghiệp cùng ngành trên thế giới có quy mô, vị thế trong ngành tương đương để làm cơ sở tính giá trị hợp lý của cổ phiếu. Mức P/E và P/S trung vị của các doanh nghiệp trong lĩnh vực bán lẻ hàng công nghệ lần lượt là 14.59 và 0.25 lần.

Nguồn: VietstockFinance và Investing

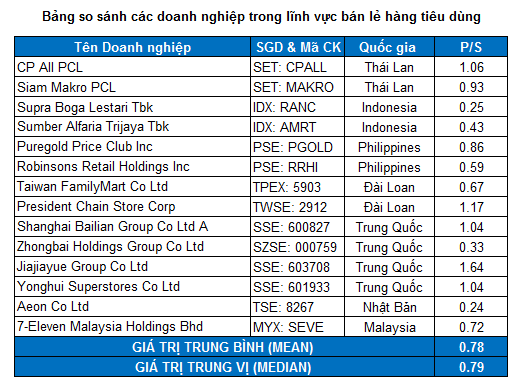

Đối với mảng bán lẻ hàng tiêu dùng, người viết chỉ sử dụng phương pháp P/S để định giá Bách Hóa Xanh. Mức P/S trung vị của các doanh nghiệp trong lĩnh vực này là 0.79 lần.

Nguồn: Investing

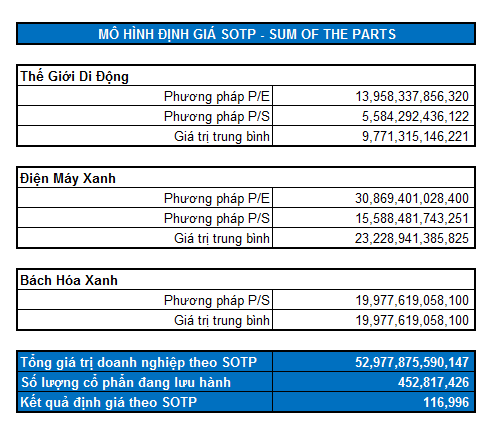

Áp dụng mô hình định giá SOTP (Sum Of The Parts) cho các mảng kinh doanh, ta có mức định giá lý thuyết của MWG là 116,996 đồng.

Như vậy, nếu giá thị trường rơi xuống dưới mức 81,900 đồng (chiết khấu khoảng 30% so với giá trị định giá) thì nhà đầu tư có thể xem xét mua vào cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock