Chứng khoán phái sinh 28/07/2020: Phe Short áp đảo

Chứng khoán phái sinh 28/07/2020: Phe Short áp đảo

Các hợp đồng tương lai đồng loạt giảm điểm trong phiên giao dịch ngày 27/07/2020. Basis hợp đồng F2008 mở rộng và đạt giá trị -18.33 điểm. Điều này cho thấy nhà đầu tư đang trở nên bi quan hơn về triển vọng của VN30-Index.

I. HỢP ĐỒNG TƯƠNG LAI CỦA CHỈ SỐ THỊ TRƯỜNG CHỨNG KHOÁN

I.1. Diễn biến thị trường

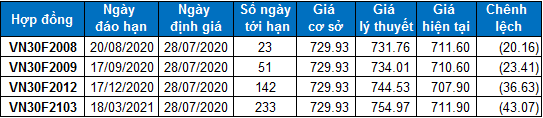

Các hợp đồng tương lai đồng loạt giảm điểm trong phiên giao dịch ngày 27/07/2020. VN30F2008 (F2008) giảm 6.98%, đạt 711.60 điểm; VN30F2009 (F2009) xuất hiện giá sàn đạt 710.60 điểm, giảm 6,99%, hợp đồng VN30F2012 (F2012) đạt 707.90 điểm, giảm 6.86%; hợp đồng VN30F2103 (F2103) đạt 711.90 điểm, giảm 6.42%. Hiện tại, chỉ số cơ sở VN30-Index đang ở mức 729.93 điểm.

Giá trị giao dịch của thị trường phái sinh tăng 2.53% so với phiên giao dịch trước đó. Cụ thể, khối lượng giao dịch F2008 tăng 8.96% với 255,235 hợp đồng được khớp lệnh. Khối lượng giao dịch của F2009 đạt 1,047 hợp đồng, tăng 8.5%.

Khối ngoại bán ròng trong phiên 27/07/2020, với tổng khối lượng bán ròng giảm mạnh so với phiên trước đó.

Các hợp đồng tương lai đồng loạt giảm điểm mạnh sau khi phiên giao dịch ngày 27/07/2020 vừa mới bắt đầu. Vào cuối phiên sáng, lực bán mạnh khiến giá các hợp đồng tương lai rớt khá sâu. Đến phiên chiều, tâm lí bi quan vẫn bao trùm, các hợp đồng tương lai vẫn tiếp tục giảm điểm và kết thúc phiên ở mức thấp nhất ngày.

Đồ thị trong phiên của VN30F2008

Nguồn: https://ta.vietstock.vn/

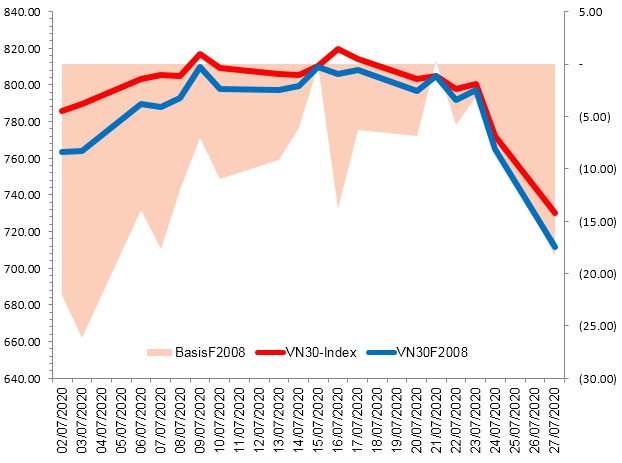

Kết phiên, basis hợp đồng F2008 mở rộng và đạt giá trị -18.33 điểm. Điều này cho thấy nhà đầu tư đang trở nên bi quan hơn về triển vọng của VN30-Index.

Biến động VN30F2008 và VN30-Index

Nguồn: VietstockFinance

Lưu ý: Basis được tính theo công thức sau: Basis = Giá hợp đồng tương lai - VN30-Index

I.2. Định giá các hợp đồng tương lai

Dựa trên phương pháp định giá hợp lý với thời điểm khởi đầu ngày 28/07/2020, khung giá hợp lý của các hợp đồng tương lai đang được giao dịch trên thị trường được thể hiện như sau:

Nguồn: VietstockFinance

Lưu ý: Chi phí cơ hội trong mô hình định giá được điều chỉnh để phù hợp với thị trường Việt Nam. Cụ thể, lãi suất tín phiếu phi rủi ro (tín phiếu Chính phủ) sẽ được thay thế bằng lãi suất tiền gửi trung bình của các ngân hàng lớn với sự hiệu chỉnh kỳ hạn phù hợp với từng loại hợp đồng tương lai.

I.3. Phân tích kỹ thuật VN30-Index

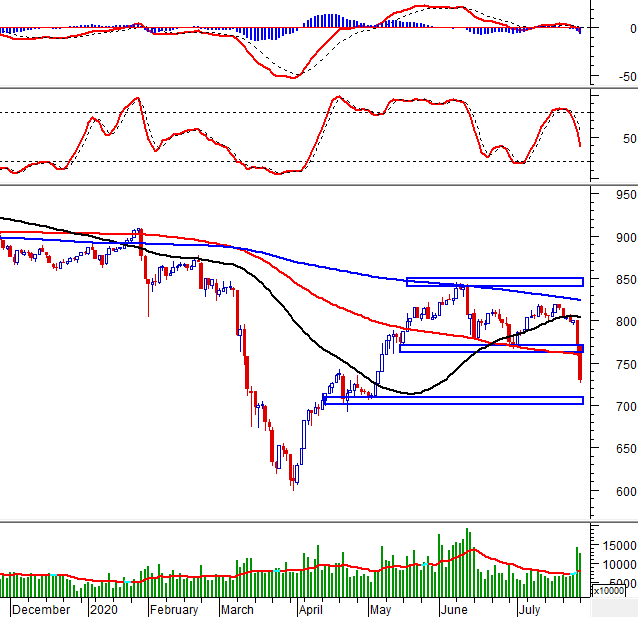

Trong ngày giao dịch 27/07/2020, VN30-Index có phiên giảm điểm mạnh. Chỉ số tạo cây nến đỏ có thân dài với khối lượng tiếp tục ở mức cao (trên trung bình 20 phiên). Bên cạnh đó, chỉ số đã phá vỡ hoàn toàn đường SMA 100 ngày.

Chỉ báo Stochastic Oscillator giảm mạnh sau khi đã cho tín hiệu bán. Chỉ báo MACD cũng đã rơi xuống mức 0. Những tín hiệu này cho thấy tình hình hiện tại đang khá bi quan và nhịp rung lắc sẽ còn tiếp diễn.

Vùng 700-710 điểm (đáy cũ tháng 05/2020) sẽ là hỗ trợ gần nhất của chỉ số.

Nguồn: VietstockUpdater

II. HỢP ĐỒNG TƯƠNG LAI CỦA THỊ TRƯỜNG TRÁI PHIẾU

Dựa trên phương pháp định giá hợp lý với thời điểm khởi đầu ngày 28/07/2020, khung giá hợp lý của các hợp đồng tương lai đang được giao dịch trên thị trường được thể hiện như sau:

Nguồn: VietstockFinance

Lưu ý: Chi phí cơ hội trong mô hình định giá được điều chỉnh để phù hợp với thị trường Việt Nam. Cụ thể, lãi suất tín phiếu phi rủi ro (tín phiếu Chính phủ) sẽ được thay thế bằng lãi suất tiền gửi trung bình của các ngân hàng lớn với sự hiệu chỉnh kỳ hạn phù hợp với từng loại hợp đồng tương lai.

Theo định giá trên, nhà đầu tư không nên mua các hợp đồng này do các hợp đồng đang có giá khá cao so với mức định giá lý thuyết.

Bộ phận Phân tích Kinh tế & Chiến lược Thị trường, Phòng Tư vấn Vietstock