Cập nhật 3 kịch bản tăng trưởng kinh tế Việt Nam năm 2020

Cập nhật 3 kịch bản tăng trưởng kinh tế Việt Nam năm 2020

Viện Đào tạo và Nghiên cứu BIDV vừa thực hiện "Báo cáo cập nhật đánh giá tác động của đại dịch Covid-19 và kịch bản tăng trưởng kinh tế Việt Nam năm 2020". Báo cáo lần này cho thấy tác động của đại dịch Covid- 19 đối với kinh tế - xã hội Việt Nam đã rất rõ nét, nghiêm trọng hơn nhiều so với các dự báo trước đây.

Suy thoái kinh tế toàn cầu năm 2020 đã rõ rệt

Trong 6 tháng đầu năm 2020, hoạt động thương mại, đầu tư, du lịch, sản xuất kinh doanh (cả phía cung và cầu) bị đình trệ do tác động tiêu cực bởi đại dịch Covid- 19, nguy cơ bùng phát trở lại khi các nước khôi phục hoạt động kinh tế - xã hội.

Đối với hoạt động đầu tư, theo UNCTAD (6/2020), tình hình dịch bệnh khiến đầu tư trực tiếp nước ngoài (FDI) toàn cầu năm 2020 giảm khoảng 40% so với năm 2019 và tiếp tục giảm từ 5-10% trong năm 2021. Về thương mại, tháng 6/2020, WTO dự báo thương mại toàn cầu năm 2020 sẽ giảm khoảng 13-32% so với năm 2019 (tùy diễn biến dịch bệnh); trong khi WB và IMF (6/2020) dự báo mức giảm từ 11.9-13.4% trong năm 2020.

Theo đó, suy thoái kinh tế toàn cầu năm 2020 đã rõ rệt. Theo ADB (6/2020), kinh tế toàn cầu sẽ thiệt hại từ 5.8-8.8 tỷ USD (tương đương 6.4-9.7% GDP toàn cầu). IMF (6/2020) dự báo kinh tế toàn cầu sẽ suy giảm 4.9%, Mỹ giảm 8%, EU giảm 10.2% và Trung Quốc chỉ tăng trưởng 1% năm 2020. Trong khi đó, WB (6/2020) dự báo kinh tế toàn cầu năm 2020 suy giảm 5.2%, các nước phát triển giảm 7%, các thị trường mới nổi và đang phát triển giảm 3%.

Trong 6 tháng cuối năm, kịch bản tăng trưởng kinh tế thế giới và các nước phụ thuộc vào 3 yếu tố chính: Diễn biến dịch Covid-19, khả năng kiểm soát dịch và sản xuất vaccine cùng với lộ trình khôi phục các hoạt động kinh tế - xã hội của mỗi quốc gia; mức độ phù hợp, hiệu quả của các chính sách, gói hỗ trợ của các nước và hiệu quả hợp tác quốc tế trong phòng, chống dịch bệnh và khôi phục nền kinh tế.

Tác động của đại dịch Covid- 19 đối với kinh tế - xã hội Việt Nam đã rất rõ nét

Tại báo cáo cập nhật đánh giá tác động của dịch Covid-19 tới kinh tế Việt Nam tháng 4/2020, Viện ĐT&NC BIDV dự báo tăng trưởng kinh tế Việt Nam theo 3 kịch bản (cơ sở, tích cực và tiêu cực) lần lượt ở các mức: 4.81%, 5.4% và 4.07%.

Tuy nhiên, báo cáo lần này cho thấy tác động của đại dịch Covid-19 đối với kinh tế - xã hội Việt Nam đã rất rõ nét, nghiêm trọng hơn nhiều so với các dự báo trước đây. Theo Tổng Cục Thống kê, tăng trưởng GDP 6 tháng đầu năm 2020 chỉ đạt 1.81% so với cùng kỳ năm 2019 (trong đó, quý 1 tăng trưởng 3.82%, quý 2 tăng trưởng 0.36%).

Tác động của đại dịch Covid-19 đối với kinh tế Việt Nam từ phía Tổng cầu

Báo cáo có bổ sung 4 thành tố khác vào mô hình lượng hóa, gồm: Du lịch trong nước (trong lĩnh vực du lịch); dịch vụ khác (như xây dựng, kinh doanh bất động sản, thông tin - truyền thông, hoạt động giúp việc hộ gia đình, cung cấp nước, xử lý rác thải,…) vì những lĩnh vực này có đóng góp đáng kể vào tăng trưởng chung và ngành dịch vụ chịu tác động mạnh; chi tiêu công khi Chính phủ thực hiện nhiều gói hỗ trợ, tăng chi tiêu công cho các dịch vụ thiết yếu (đặc biệt là dịch vụ y tế); và đầu tư công và đầu tư tư nhân.

Kết quả là có đến 8 nhóm ngành, lĩnh vực chính được tính toán và dự báo theo 3 kịch bản.

|

Dự báo tác động của dịch Covid-19 tới kinh tế Việt Nam 2020 theo 3 kịch bản (so với cùng kỳ năm 2019; cập nhật đến ngày 20/07/2020)

Nguồn: Đánh giá và tính toán của Viện Đào tạo và Nghiên cứu BIDV.

|

Với kịch bản cơ sở, các động lực tăng trưởng chính của kinh tế Việt Nam như xuất khẩu, tiêu dùng, đầu tư tư nhân, FDI và du lịch... đều chịu ảnh hưởng tiêu cực trong bối cảnh dịch bệnh lan rộng toàn cầu và Việt Nam hội nhập sâu rộng.

Theo kịch bản này, các nước kiểm soát được dịch trong quý 3/2020, không để bùng phát “làn sóng Covid-19 thứ 2” và bắt đầu mở cửa giao thương, du lịch quốc tế có chọn lọc từ đầu tháng 10/2020. Tuy nhiên, một số ngành sẽ có sự hồi phục chậm hơn do còn phụ thuộc vào diễn biến dịch tại một số nước và khu vực (dự báo có thể kéo dài đến hết quý 4/2020), tâm lý người tiêu dùng, chuỗi cung ứng như du lịch, hàng không, thương mại quốc tế của một số sản phẩm...

Theo đó, lợi nhuận du lịch của Việt Nam năm 2020 dự báo giảm khoảng 65-70% so với không có dịch bệnh; tổng kim ngạch xuất-nhập khẩu giảm nhẹ 1-2%; lợi nhuận ngành vận tải - kho bãi giảm khoảng 5% (chủ yếu giảm tại phân ngành vận tải hành khách hàng không, dự báo giảm 45-50% cả năm 2020). Lĩnh vực đầu tư FDI cũng bị ảnh hưởng tiêu cực trong năm 2020 khi niềm tin của nhà đầu tư phụ thuộc lớn vào diễn biến dịch (dù có sự dịch chuyển đầu tư, chuỗi sản xuất nhưng đòi hỏi có thời gian và dịch chuyển dần dần), đầu tư công và đầu tư tư nhân sẽ gia tăng mạnh, tổng đầu tư toàn xã hội dự báo tăng khoảng 1-1.5% cả năm 2020. Về tiêu dùng, trong khi tiêu dùng (cá nhân) giảm nhẹ (chủ yếu do thu nhập giảm và thay đổi hành vi tiêu dùng), Chính phủ tăng chi ngân sách cho các lĩnh vực, đặc biệt là y tế, an sinh xã hội, song không tăng mạnh do còn áp lực bội chi ngân sách và lạm phát; dự báo tăng từ 2-3%. Với kịch bản này, tăng trưởng GDP Việt Nam năm 2020 khoảng 3% (trong đó, quý 3 ước tăng 4.5% và quý 4 ước tăng 4.61%).

Với kịch bản tích cực, các nước trên thế giới nỗ lực kiểm soát và sớm đạt được kết quả tích cực trong phòng, chống dịch bệnh và đại dịch Covid-19 cơ bản được kiểm soát từ đầu tháng 9/2020; hoạt động giao thương, sản xuất - kinh doanh được khôi phục ngay sau đó. Còn tại Việt Nam, dịch được khống chế cộng với sự lan tỏa từ việc các nền kinh tế đối tác quan trọng của Việt Nam có sự hồi phục nhanh sau Covid-19 như Trung Quốc, Hàn Quốc, Nhật Bản, ASEAN, Mỹ, EU… các hoạt động giao thương được mở cửa trở lại từ giữa tháng 9/2020.

Khi đó, doanh thu du lịch năm 2020 dự báo giảm khoảng 50% so với mức không có dịch bệnh; tổng kim ngạch xuất - nhập khẩu tăng nhẹ 0.5-1%; lợi nhuận ngành vận tải - kho bãi chỉ giảm nhẹ 3-3.5%; đầu tư tuy có gặp khó khăn nhưng môi trường đầu tư được đảm bảo, giải ngân FDI giảm nhẹ (-1%), đầu tư công và đầu tư tư nhân tăng nhẹ 2-3% so với mức không có dịch bệnh; Chính phủ bổ sung chi tiêu công thêm khoảng 1% (chủ yếu cho hoạt động y tế). Theo kịch bản này, dự báo tăng trưởng GDP Việt Nam năm 2020 có thể đạt 4%.

Với kịch bản tiêu cực, “làn sóng dịch Covid-19 thứ 2” bùng phát tại một số nước, đại dịch không thể kiểm soát và khống chế cho đến hết năm 2020, bất chấp nỗ lực ứng phó của Chính phủ các nước.

Còn tại Việt Nam, dịch bệnh tiếp tục được kiểm soát, nhưng các đối tác quan trọng của Việt Nam gặp nhiều khó khăn bởi dịch bệnh (đặc biệt tại Mỹ, Trung Quốc, EU, ASEAN, Nhật Bản và Hàn Quốc); các hoạt động giao thương tiếp tục bị ngưng trệ, tiêu dùng nội địa giảm khi người dân ưu tiên tiết kiệm, thay đổi mạnh hành vi tiêu dùng trong bối cảnh kinh tế khó khăn.

Khi đó, dự báo doanh thu du lịch Việt Nam giảm đến 75-85%; xuất-nhập khẩu giảm 5.5-8% so với mức không có dịch bệnh; lợi nhuận ngành vận tải - kho bãi giảm 10% (trong đó, vận tải hành khách hàng không giảm 65-70%); đầu tư bị ảnh hưởng mạnh khi tâm lý e ngại tăng mạnh, giải ngân FDI giảm từ 7-8%, đòi hỏi sự đầu tư mạnh hơn từ đầu tư công và đầu tư tư nhân nhằm giảm thiểu thiệt hại kinh tế. Theo đó, dự báo tăng trưởng GDP Việt Nam năm 2020 chỉ đạt khoảng 1.5%.

Dự báo tăng trưởng GDP Việt Nam năm 2020 từ phía tổng cung

Dự báo này đi kèm với giả định và các tác động của đại dịch đối với kinh tế thế giới và Việt Nam.

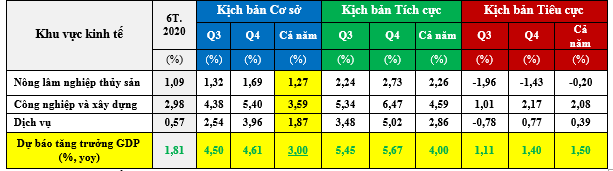

Với kịch bản cơ sở, tăng trưởng GDP 2020 đạt khoảng 3% nhờ sự đóng góp của khu vực Nông - Lâm nghiệp - Thủy sản (tăng trưởng 1.27% so với năm 2019), khu vực Công nghiệp - Xây dựng tăng trưởng khoảng 3.6% và khu vực dịch vụ tăng khoảng 2%.

|

Dự báo 3 kịch bản kinh tế Việt Nam 2020 theo tổng cung (so với cùng kỳ năm 2019; cập nhật đến ngày 20/7/2020)

Nguồn: Đánh giá và tính toán của Viện Đào tạo và Nghiên cứu BIDV.

|

Trong cả 3 kịch bản, báo cáo dự báo lạm phát (CPI) bình quân năm 2020 dù đang ở mức 4.19% trong 6 tháng đầu năm nhưng vẫn có thể kiểm soát dưới 4% (khoảng 3.5-3.8%) cả năm 2020 với 3 lý do chính: Sức cầu quốc tế và trong nước còn yếu, nên lạm phát do yếu tố cầu kéo ở mức thấp, giá dầu dù đang tăng trở lại, nhưng bình quân cả năm vẫn giảm khoàng 20-25% so với bình quân năm 2019, giảm mạnh yếu tố chi phí đẩy, và giá thịt lợn dù còn biến động (tăng nhẹ) nhưng về cơ bản sẽ ổn định dần đến hết năm 2020.

Như vậy, tùy theo diễn biến của dịch Covid-19 tại Việt Nam và trên thế giới, sự nỗ lực, quyết tâm của cả hệ thống, kinh tế Việt Nam năm 2020 theo kịch bản cơ sở có thể đạt mức tăng trưởng 3% (hoặc từ 1.5% với trường hợp xấu nhất đến 4% với trường hợp tích cực nhất).

Kết quả lượng hóa này khá tương đồng với kết quả dự báo gần đây nhất (6/2020) của các tổ chức quốc tế như WB, IMF, OECD. Theo đó, các tổ chức dự báo tăng trưởng GDP của Việt Nam năm 2020 ở mức 2.7% (theo IMF) đến 2.8% (theo WB) hay khả quan hơn ở mức 4.1% như dự báo của ADB (tháng 6/2020). Lạm phát bình quân cả năm dự báo ở mức 3.5-3.8%.

Hàn Đông