BSC: Trong kịch bản tích cực, VN-Index đóng cửa năm 2020 quanh mốc 900 điểm

BSC: Trong kịch bản tích cực, VN-Index đóng cửa năm 2020 quanh mốc 900 điểm

Công ty Chứng khoán BSC dự báo trong kịch bản tích cực, VN-Index sẽ tạo nền tích lũy quanh 800 điểm và đóng cửa quanh 900 điểm vào cuối năm 2020. Sau nhịp phân hóa tháng 7, thị trường sẽ có nhịp vận động tăng giảm mạnh nhờ dòng tiền đầu cơ và sự trở lại của vốn ngoại.

Những yếu tố ảnh hưởng từ bên ngoài đến thị trường chứng khoán (TTCK) Việt Nam trong 6 tháng cuối năm có thể kể đến: (1) tăng trưởng của các quốc gia chủ chốt sau dịch bệnh, (2) ảnh hưởng của làn sóng thứ 2 và cơ hội phát triển vaccine chống Covid -19, (3) cuộc chiến thương mại Mỹ - Trung, (4) bầu cử Mỹ và (5) căng thẳng địa chính trị tại những điểm nóng.

Về mặt nội tại, BSC cho rằng các động lực tăng trưởng về sản xuất và tiêu dùng sẽ tạo nền cho tăng trưởng 6 tháng cuối năm. Dù vậy, nền kinh tế vẫn đối mặt với một số khó khăn khi các đối tác thương mại chính hồi phục chậm chạp. KQKD quý 2 dự báo nhiều khả năng sụt giảm mạnh, tuy nhiên, dòng tiền tham gia mới có thể giúp thị trường sớm ổn định mặt bằng giá và khởi động nhịp tăng khi dòng tiền đầu cơ trở lại.

Trên cơ sở đánh giá các yếu tố tác động trong và ngoài nước, cũng như sử dụng phương pháp nhận định trọng số lớn từ nhận định của các tổ chức tài chính, BSC dự báo VN-Index có thể vận động quanh 832 ± 70 điểm, với vùng giá trọng tâm từ 795 đến 900 điểm trong 6 tháng cuối năm 2020. BSC đánh giá cao kịch bản tích cực trong 2 kịch bản thị trường sau:

- Kịch bản tích cực: VN-Index tạo nền tích lũy quanh 800 điểm và đóng cửa quanh 900 điểm vào cuối năm. Sau nhịp phân hóa tháng 7, thị trường có nhịp vận động tăng giảm mạnh nhờ dòng tiền đầu cơ và sự trở lại của dòng vốn ngoại.

- Kịch bản tiêu cực: VN-Index có thể giảm dưới 800 điểm và có nhịp biến động tiêu cực hướng đến kiểm tra đáy ngắn hạn tại 650 điểm. Kịch bản này xảy ra khi có nhiều thông tin bất lợi từ thế giới và khối ngoại đẩy mạnh rút ròng.

Thành công trong việc kiểm soát dịch bệnh giúp Việt Nam có điểm tựa vững chắc để sớm khởi động hoạt động sản xuất kinh doanh. Tuy vậy, theo BSC, triển vọng thế giới tiêu cực, cùng diễn biến khó lường của dịch sẽ khiến các thành phần trong nền kinh tế thận trọng trong việc đẩy mạnh đầu tư sản xuất kinh doanh. Nếu không giải quyết được vấn đề tâm lý, hay không có các biện pháp quyết liệt hơn để hỗ trợ trực tiếp những thành phần kinh tế bị tác động tiêu cực bởi Covid-19 (công ty vừa và nhỏ và lao động ngành dịch vụ ăn uống và dịch vụ du lịch), khả năng kinh tế sẽ chỉ cải thiện mạnh khi có vaccine (ước tính nhanh nhất tới cuối 2020).

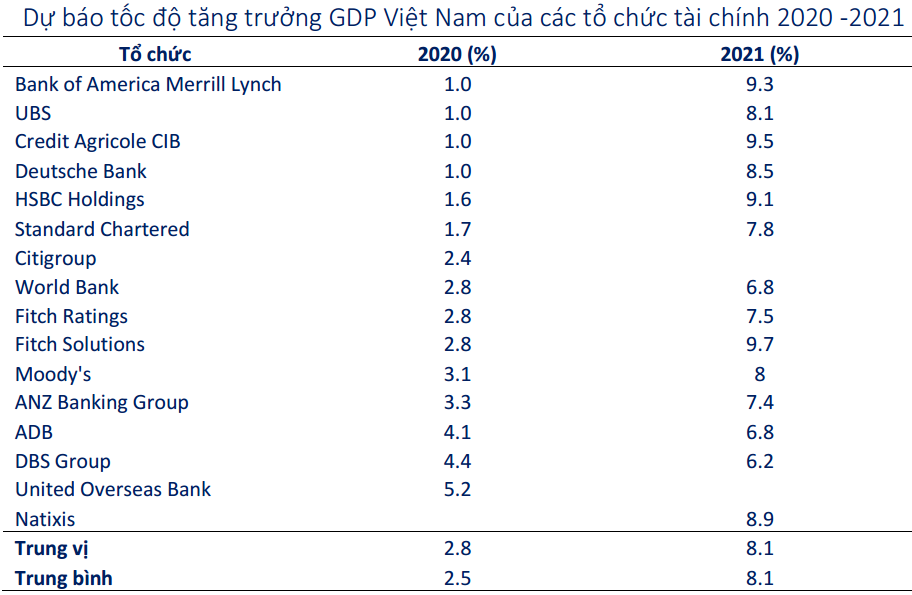

Do đó, BSC duy trì dự báo tăng trưởng GDP kịch bản cơ sở ở mức 3.4% trong năm 2020, trước khi phục hồi nhanh hơn trong 2021.

Nguồn: BSC

|

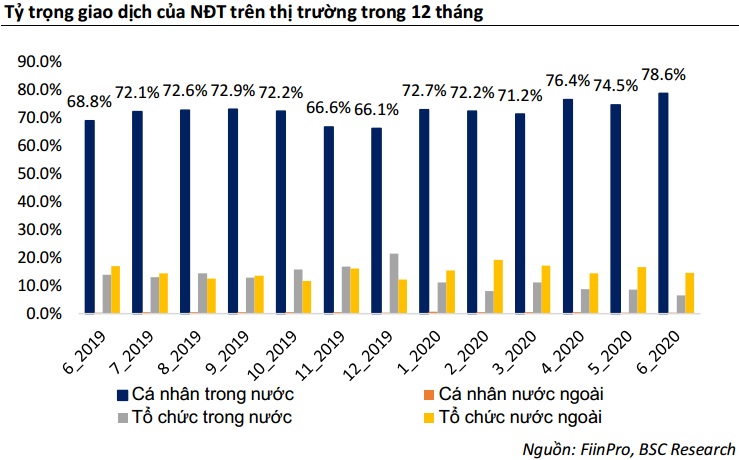

Cùng với xu hướng hồi phục của TTCK thế giới, VN-Index vận động tích cực trong quý 2 với sự tham gia dích cực từ khối nhà đầu tư cá nhân trong nước. Sau nhịp tăng điểm mạnh nhờ dòng tiền mới và tâm lý hứng khởi, thị trường bước vào giai đoạn kiểm định, điều chỉnh lại kỳ vọng với thông tin vĩ mô trong nước và quốc tế cũng như KQKD quý 2 của các công ty niêm yết. BSC dự báo, thị trường nhiều khả năng sẽ giằng co, phân hóa mạnh cũng như tạo nền giá chờ sự trở lại của dòng tiền.

Dòng tiền mới quyết định xu hướng thị trường 6 tháng cuối năm cho dù KQKD các doanh nghiệp sụt giảm do ảnh hưởng của dịch bệnh. KQKD quý 1 giảm 10.6% so với cùng kỳ 2019. KQKD quý 2 nhiều khả năng sẽ sụt giảm mạnh hơn quý 1.

|

Chỉ số P/E của VN-Index đã tăng từ mức 10.3 tại vùng đáy tháng 3 lên mức 13.6 tính đến cuối tháng 6. Mức định giá hiện tại đang thấp hơn 10% so đầu năm và thấp hơn bình quân của nhóm thị trường mới nổi và thị trường phát triển lần lượt 17% và 36% nhưng cao hơn mức bình quân nhóm thị trường cận biên 23%.

Trong quý 2, TTCK Việt Nam là một trong số ít các thị trường được khối ngoại mua ròng trong khu vực. Tuy nhiên, nếu loại bỏ giao dịch thỏa thuận gần 700 triệu USD thì khối ngoại vẫn chủ yếu bán ròng. Hoạt động rút vốn không chỉ đến từ việc cơ cấu giảm quy mô, đóng quỹ từ một số quỹ mở nước ngoài còn đến từ việc các ETF ngoại bị rút ròng bình quân 10% giá trị so với đầu năm.

Duy Na