Sửa Nghị định 20: Doanh nghiệp niêm yết được hoàn, khấu trừ thuế khoảng 2,374 tỷ đồng

Sửa Nghị định 20: Doanh nghiệp niêm yết được hoàn, khấu trừ thuế khoảng 2,374 tỷ đồng

Số liệu trên được Công ty Chứng khoán (CTCK) Yuanta Việt Nam (YSVN) báo cáo trong “Tác động sửa đổi NĐ20/2017/NĐ-CP tới các doanh nghiệp niêm yết”. Theo Yuanta, ngành Bất động sản không được hưởng lợi nhiều và ngành Xây Dựng và Vật Liệu hưởng lợi nhất.

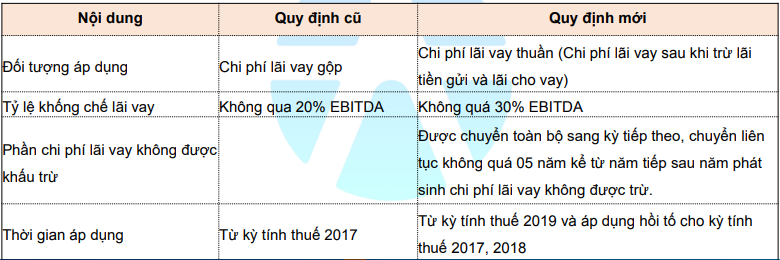

Theo báo cáo của Yuanta, nghị định 20/2017/NĐ-CP (Nghị định 20) ra đời với mục đích chính là để chống chuyển giá, ngoài ra giúp giảm rủi ro cho ngân hàng và để thị trường minh bạch hơn. Tuy nhiên, với Khoản 3, Điều 8 của nghị định này gây khó khăn cho nhiều doanh nghiệp, đặc biệt những doanh nghiệp sử dụng nhiều vốn vay. Qua đó, quy định mới đã nới tỷ lệ khống chế lãi vay từ không quá 20% EBITDA lên không quá 30% EBITDA.

|

Nội dung khoản 3, điều 8 được bổ sung trong NĐ 20/2017

Nguồn: CTCK Yuanta

|

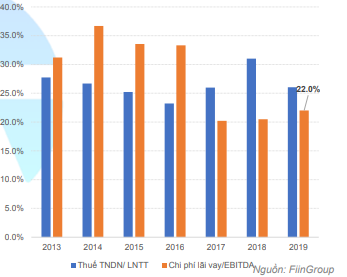

Loại trừ các doanh nghiệp trong lĩnh vực Tài chính, Ngân hàng, Bảo hiểm, thuế thu nhập doanh nghiệp thực đóng của các doanh nghiệp niêm yết trên HOSE và HNX ở mức trung bình khoảng 20%. Mức chi phí lãi vay/EBITDA trung bình khoảng 16%, vẫn còn thấp hơn nhiều so với tỷ lệ lãi vay bị khống chế không được khấu trừ thuế TNDN.

Ngành Bất động sản không hưởng lợi nhiều trừ NVL và VHM

Theo thống kê, mức chi phí lãi vay/EBITDA của ngành Bất động sản đang có xu hướng giảm xuống dưới 20% trong những năm gần đây. Nên về dài hạn Yuanta cho rằng việc sử đổi Nghị định sẽ không làm gia tăng đáng kể giá trị cho các công ty Bất động sản.

|

Chi phí lãi vay/EBITDA của ngành Bất động sản qua các năm

|

Việc các công ty bất động sản chuyển mô hình hoạt động theo hình thức holding: công ty mẹ sở hữu các công ty con nắm giữ các dự án. Theo đó việc luân chuyển vốn giữa công ty mẹ và công ty con sẽ diễn ra theo hình thức góp vốn cổ phần hơn là cho vay, hoạt động vay vốn với ngân hàng cũng thường được thực hiện trực tiếp từ công ty con.

Đối với các công ty con thực hiện các dịch vụ đi kèm các dự án, để lách Nghị định 20, nhiều tập đoàn đã tính tới việc thuê ngoài các dịch vụ và phân chia lợi nhuận theo tỷ lệ. Điều này giải quyết được việc thiếu vốn ở công ty con và tránh được hạn chế của Nghị định 20.

Những công ty phát triển bất động sản hoạt động theo mô hình tập đoàn sẽ được hưởng lợi. Trong nhóm các công ty bất động sản đáng chú ý có NVL và VHM là hưởng lợi đáng kể. Theo đó, nghị định sửa đổi Nghị định 20 có khả năng sẽ làm tăng giá trị của cổ phiếu NVL là 300 đồng/cổ phiếu (tăng 0.5%) và VHM là 150 đồng/ cổ phiếu (tăng 0.2%).

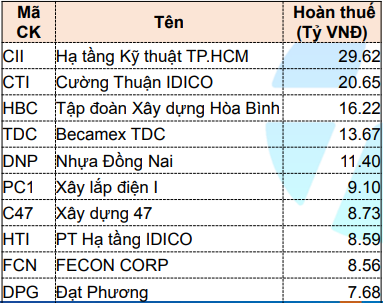

Ngành Xây Dựng và Vật Liệu hưởng lợi nhất

Mức chi phí lãi vay/EBITDA của ngành Xây dựng và vật liệu xây dựng tăng nhanh trong những năm gần đây, từ dưới 20% năm 2016 tới nay trên 26%. Đây sẽ là ngành được lợi nhất khi Nghị định sửa đổi nâng mức lãi vay được khấu trừ trong tính thuế TNDN.

|

Số tiền thuế được hoàn của các doanh nghiệp Xây Dựng và Vật Liệu

Nguồn: CTCK Yuanta

|

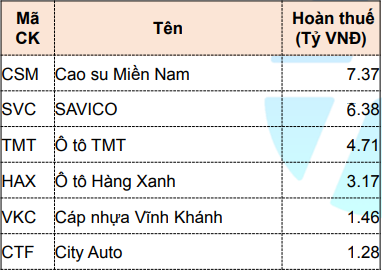

Ngành Ô tô và phụ tùng cũng được hưởng lợi

Ô tô và phụ tùng là ngành có tỷ lệ chi phí lãi vay/EBITDA đứng thứ 2. Mặc dù quy mô các doanh nghiệp Ô tô và phụ tùng không đáng kể so với các doanh nghiệp Bất động sản và Xây dựng, vật liệu, tuy nhiên mức thuế được khấu trừ từ lãi vay sẽ vẫn đem lại một khoản lợi nhuận cho doanh nghiệp.

|

Số tiền thuế được hoàn của các doanh nghiệp Ô tô và phụ tùng

Nguồn: CTCK Yuanta

|

Theo Yuanta, nhìn chung việc sửa đổi nghị định không tác động nhiều tới thị trường chứng khoán. Các doanh nghiệp nhỏ, với nhu cầu sử dụng vốn vay cao sẽ là đối tượng được hưởng lợi nhất.

Theo số liệu thống kê và đánh giá, các doanh nghiệp thuộc lĩnh vực Xây dựng và vật liệu, Ô tô và phụ Tùng và Bất động sản sẽ là các doanh nghiệp được lợi khi nâng tỷ lệ giới hạn lãi vay được khấu trừ khi tính thuế TNDN. Với các ngành còn lại nhìn chung tỷ lệ lãi vay/EBITDA đều dưới 20% vẫn trong ngưỡng khấu trừ so với quy định cũ. Một số doanh nghiệp có chi phí lãi vay/EBITDA lớn sẽ được hưởng lợi: HBC, CII, DPG, HTI, TDC, BCC, SCI, VIT, CSM, SVC.

Với Nghị định sửa đổi, việc hồi tố thuế cho năm 2017, 2018 sẽ được áp dụng. Theo công bố của Bộ Tài chính sẽ có khoảng 4,875 tỷ đồng được hoàn lại hoặc khấu trừ cho doanh nghiệp. Theo số liệu ước tính của Yuanta, số thuế được hoàn lại hoặc khấu trừ cho các doanh nghiệp niêm yết trên 2 sàn vào khoảng 2,374 tỷ đồng.

Như Xuân