MBB - Vịnh tránh bão của ngành ngân hàng

MBB - Vịnh tránh bão của ngành ngân hàng

Ngân hàng TMCP Quân Đội (HOSE: MBB) luôn được các nhà phân tích đánh giá cao trong những năm qua. Sự phát triển an toàn, ổn định và khả năng sinh lời tốt là những điểm nhấn nổi bật của ngân hàng này.

Ông Lê Xuân Vũ - Thành viên Ban điều hành MBB tại Lễ trao giải Ngân hàng Việt Nam tiêu biểu năm 2019. Nguồn: Hội Nhà báo Việt Nam

Lựa chọn giữa nhanh hay bền vững?

Nếu quan sát quá trình phát triển của các ngân hàng ở Việt Nam trong những năm qua thì sẽ nhận thấy có hai dạng chiến lược chính được áp dụng.

Thứ nhất là phát triển nhanh và chấp nhận mạo hiểm để tạo ra những “bước nhảy vọt” đáng kể về thị phần cũng như kết quả kinh doanh.

Thứ hai là phát triển ở mức độ vừa phải và tập trung vào sự an toàn của hệ thống.

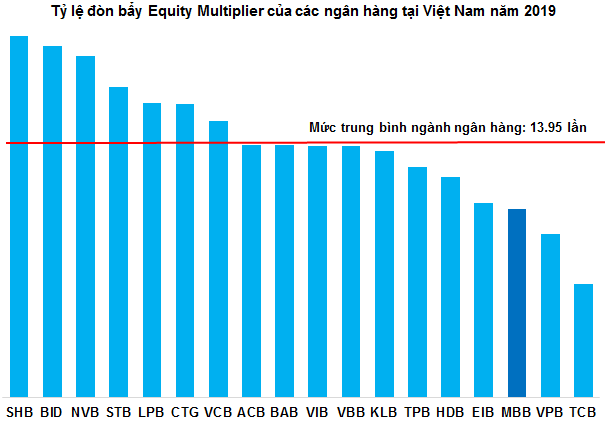

MBB có vẻ như đã lựa chọn phương án thứ hai. Các ngân hàng có tỷ lệ đòn bẩy thấp hơn mức trung bình ngành không phải lúc nào cũng an toàn. Tuy nhiên, những ngân hàng có tỷ lệ đòn bẩy quá cao thì chắc chắn sẽ rủi ro.

Tỷ lệ Equity Multiplier của MBB trong năm 2019 đạt 10.32 lần và thấp hơn khá nhiều so với trung bình ngành ngân hàng (ở mức 13.95 lần). Điều này cho thấy sự an toàn và ổn định vẫn luôn được MBB đặt lên hàng đầu trong quá trình phát triển.

Nguồn: VietstockFinance

Tuy nhiên, tăng trưởng vừa phải và thận trọng không có nghĩa là ngân hàng có chất lượng tăng trưởng kém và thiếu sự nhạy bén.

Tại buổi công bố “Top 10 Ngân hàng thương mại Việt Nam uy tín năm 2019” trong khuôn khổ Hội nghị “Việt Nam CEO Summit 2019” vừa được tổ chức tại khách sạn Inter Continental (Hà Nội), MBB được xếp ở vị trí thứ 5, tăng 1 bậc so với năm 2018. Đây cũng là năm thứ 4 liên tiếp MBB được xếp hạng “Top 10 Ngân hàng thương mại Việt Nam uy tín”.

Ngày 27/11/2019 tại TP Hồ Chí Minh, MBB nhận đồng thời hai giải thưởng “Ngân hàng bán lẻ tiêu biểu” và “Ngân hàng Đồng hành cùng Doanh nghiệp nhỏ và vừa” do Hiệp hội Ngân hàng Việt Nam (VNBA) và Tập đoàn Dữ liệu Quốc tế (IDG) trao tặng.

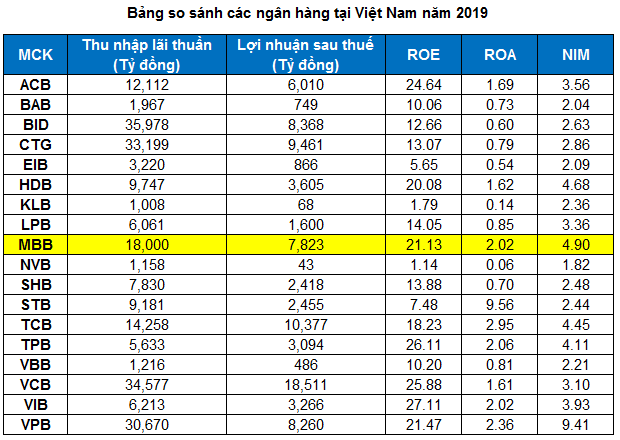

NIM nằm trong top dẫn đầu của ngành ngân hàng

NIM (Net Interest Margin) là chỉ số đặc trưng dùng để đánh giá khả năng sinh lời của ngân hàng. Bên cạnh hoạt động cho vay, ngân hàng thương mại còn có các mảng khác như kinh doanh chứng khoán, công cụ phái sinh, dịch vụ bảo lãnh, giao dịch ngoại hối… để tăng khả năng sinh lời. Tuy nhiên, hoạt động cho vay vẫn quyết định phần lớn doanh thu và lợi nhuận của các ngân hàng.

MBB cùng với Ngân hàng TMCP Phát triển TPHCM (HOSE: HDB) và Ngân hàng TMCP Việt Nam Thịnh Vượng (HOSE: VPB) đã tạo thành bộ ba dẫn đầu về NIM của ngành ngân hàng trong năm 2019.

Các thông số khác như tỷ suất sinh lời trên vốn chủ sở hữu (ROE - Return On Equity), tỷ suất sinh lời trên tổng tài sản (ROA - Return On Assets) của MBB cũng có thứ hạng cao trong ngành ngân hàng.

Nguồn: VietstockFinance

Các ngân hàng gặp nhiều khó khăn vì dịch bệnh

Thông thường thì khi nền kinh tế phát triển nhanh thì cộng đồng đầu tư sẽ ít quan tâm đến các doanh nghiệp hay ngân hàng có tốc độ phát triển vừa phải. Tiêu chí an toàn sẽ bị lu mờ bởi những con số tăng trưởng đầy ấn tượng.

Tuy nhiên, dịch Covid-19 đã thay đổi tất cả. Ông Mohamed A. El-Erian, cựu CEO của Công ty quản lý quỹ đầu tư PIMCO (một trong những quỹ trái phiếu lớn nhất thế giới), cho rằng đại dịch Covid-19 đang làm xáo trộn nặng nề nền kinh tế thế giới và tạo nên những điều chưa hề có tiền lệ. Trong hoàn cảnh như vậy, nhà đầu tư coi trọng sự an toàn, ổn định hơn là khả năng tăng trưởng, bứt phá.

Các doanh nghiệp phá sản, giải thể và ngừng hoạt động hàng loạt khi dịch Covid-19 hoành hành. Những doanh nghiệp còn cầm cự được thì rơi vào trạng thái phải sinh tồn trong khe hẹp. Các ngân hàng không khó khăn và nặng nề như vậy nhưng tình hình cũng bắt đầu chuyển biến xấu. Ngay cả những ngân hàng thuộc “Big 4” như Ngân hàng TMCP Ngoại thương Việt Nam (HOSE: VCB), Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (HOSE: BID), Ngân hàng TMCP Công Thương Việt Nam (HOSE: CTG) cũng ghi nhận sự thụt lùi trong kết quả kinh doanh do chi phí dự phòng rủi ro tín dụng tăng cao.

Theo báo cáo tài chính quý 1/2020, trong 3 tháng đầu năm nay, MBB ghi nhận lợi nhuận thuần từ hoạt động kinh doanh đạt hơn 4,288 tỷ đồng, tăng 27% so với cùng kỳ năm trước. Trong đó, thu nhập lãi thuần đạt hơn 4,695 tỷ đồng (tăng 14%), hoạt động kinh doanh ngoại hối có lãi thuần đạt hơn 159 tỷ đồng (tăng 32%) và lãi thuần từ mua bán chứng khoán đầu tư gấp gần 3 lần, đạt 498 tỷ đồng.

Với trích lập dự phòng gấp đôi so với cùng kỳ năm trước, chiếm gần 2,093 tỷ đồng, MBB báo lãi trước thuế giảm 9% so với cùng kỳ năm trước. Việc chủ động tăng chi phí dự phòng để ngừa rủi ro cũng cho thấy quan điểm “ăn chắc mặc bền” nhằm đảm bảo sự tăng trưởng an toàn và bền vững trong tương lai.

Dù ảnh hưởng từ dịch Covid-19 nhưng kết quả định giá vẫn khá hấp dẫn

Giá cổ phiếu MBB sụt giảm khá nhiều trong những tháng đầu năm 2020. Tuy nhiên, sau khi tạo đáy trong vùng 13,000-14,000, giá đã phục hồi mạnh mẽ trở lại. Giới phân tích cho rằng xu hướng tăng đang quay trở lại do MACD đã phá vỡ ngưỡng 0 và giá vượt lên trên hầu hết các đường trung bình động quan trọng như EMA 20 ngày, SMA 50 ngày…

Nguồn: VietstockUpdater

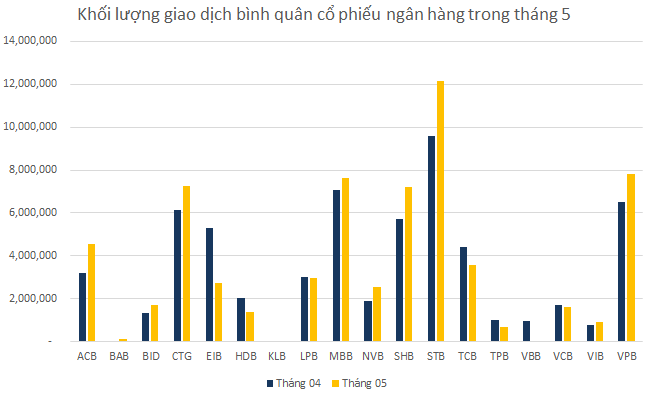

Nhìn vào thanh khoản cổ phiếu ngân hàng trong tháng qua, đã có gần 65 triệu cp/ngày được chuyển giao, tăng 7% so với tháng 4, tương ứng với giá trị giao dịch hơn 1,200 tỷ đồng/ngày, tăng 15% so với tháng trước.

Khối lượng giao dịch của cổ phiếu MBB cũng tăng trưởng tốt và nằm trong nhóm các cổ phiếu có thanh khoản hàng đầu trong ngành ngân hàng. Điều này cho thấy cộng đồng đầu tư đang giành sự chú ý lớn đến cổ phiếu này.

Nguồn: VietstockFinance

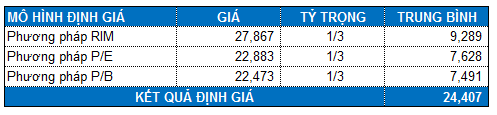

Triển vọng kết quả kinh doanh của MBB nói riêng và toàn ngành ngân hàng nói chung không mấy sáng sủa vì dịch Covid-19 chuyển biến phức tạp. Tuy nhiên, điều này không ảnh hưởng quá nhiều đến kết quả định giá của ngân hàng.

Người viết sử dụng phương pháp so sánh ngang với hai chỉ số P/E và P/B kết hợp cùng mô hình thu nhập thặng dư (RIM - Residual Income Model). Chúng ta thu được kết quả định giá là 24,407 đồng.

Mức giá hiện tại của MBB vẫn còn khá hấp dẫn để mua vào cho mục tiêu đầu tư dài hạn. Lợi nhuận dự kiến của nhà đầu tư khoảng 30% cho chu kỳ nắm giữ hơn 12 tháng (với mục tiêu là mức giá 24,407 đồng).

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock