ACV, TCB, VPB có điểm nào hấp dẫn?

ACV, TCB, VPB có điểm nào hấp dẫn?

Các CTCK khuyến nghị khả quan với ACV do cơ hội gõ cửa giữa khó khăn, khả quan với TCB nhờ lợi suất cho vay bình thường hóa sẽ hỗ trợ NIM trong năm 2020, mua VPB nhờ FE Credit duy trì ổn định trong quý 1 và sẽ tăng trưởng vào cuối 2020.

ACV khả quan với giá mục tiêu 82,900 đồng/cp

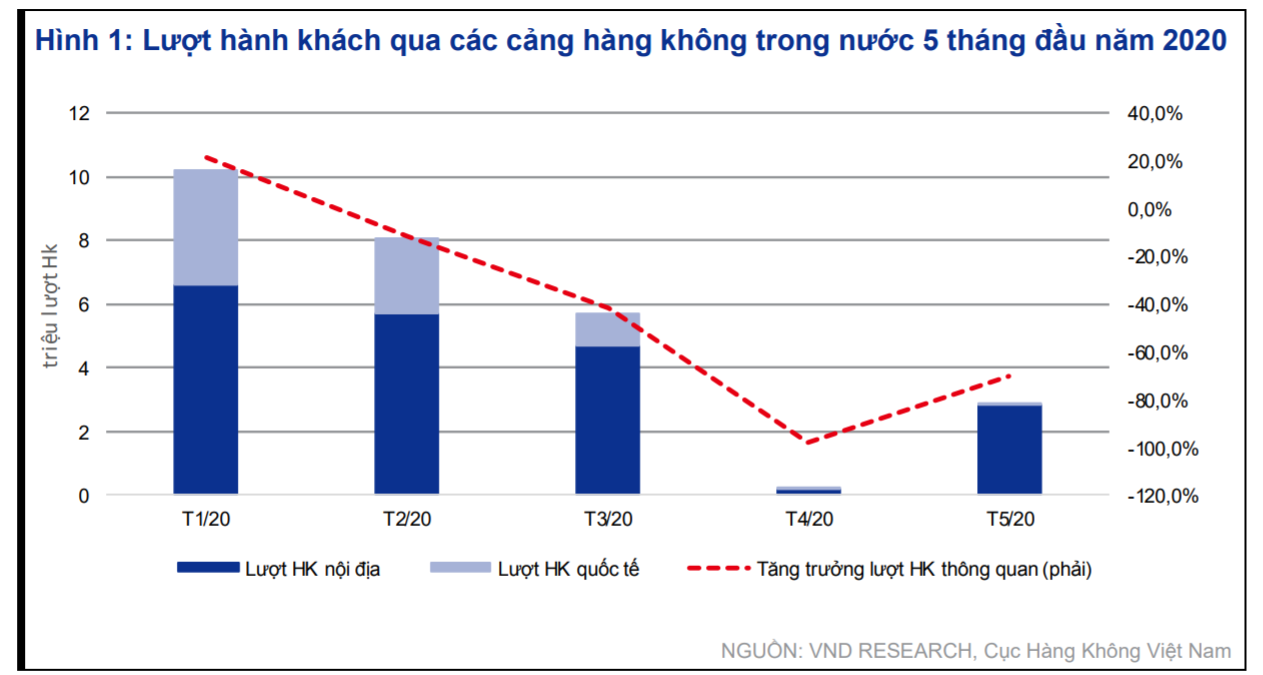

Theo CTCK VNDirect, Tổng Công ty Cảng Hàng không Việt Nam - CTCP (UPCoM: ACV) ghi nhận doanh thu và lợi nhuận ròng quý 1 lần lượt sụt giảm 18.3%/22.3% so cùng kỳ do tổng lượng hành khách (HK) qua cảng giảm 12.9% so cùng kỳ, trong đó khách quốc tế giảm 35.6% do dịch Covid-19.

Trong 5 tháng 2020, tổng lượt khách qua các cảng hàng không giảm 41.7% xuống chỉ còn 27.1 triệu khách, trong đó lượt khách nội địa đạt 19.9 triệu khách (giảm 32.1% so cùng kỳ) và lượt khách quốc tế giảm 58.2% xuống còn 7.1 triệu lượt khách.

Trong kịch bản cơ sở của VNDirect, lượt khách nội địa của ACV có thể hồi phục tương đương mức trước dịch trong quý 4 năm nay trong khi khách quốc tế khó có thể quay lại mức như năm 2019 cho đến quý 3/2021.

Đáng chú ý, ACV đã được lựa chọn để đầu tư dự án nhà ga T3 Tân Sơn Nhất với tổng mức đầu tư 10,990 tỷ đồng. Nhà ga mới sẽ tăng công suất thiết kế thêm 20 triệu hành khách mỗi năm cho Tân Sơn Nhất (lên mức 48 triệu HK/năm). Việc thi công dự kiến bắt đầu vào năm 2021 và hoàn thành năm 2024. Ở diễn biến khác, báo cáo Thẩm định đầu tư sân bay Long Thành dự kiến hoàn thành trong tháng 6/2020, chậm hơn 3 tháng so với kế hoạch ban đầu. Do vậy những quyết định quan trọng liên quan đến sân bay Long Thành giai đoạn 1 (gồm cả chủ đầu tư) có thể sẽ phải chờ đến kỳ họp quốc hội tiếp theo vào cuối năm.

VNDirect cho rằng nhóm cổ phiếu hàng không không thật sự hấp dẫn trong ngắn hạn do những khó khăn vẫn còn ở trước mắt, tuy nhiên VNDirect vẫn xem ACV là một lựa chọn dài hạn hấp dẫn để tham gia câu chuyện thị trường hàng không tăng trưởng hàng đầu thế giới.

Qua đó, VNDirect khuyến nghị ACV khả quan với giá mục tiêu 82,900 đồng/cp.

Xem thêm tại đây

TCB khả quan với giá mục tiêu 23,800 đồng/cp

Theo CTCK Bản việt (VCSC), lợi suất cổ tức cho vay của Ngân hàng TMCP Kỹ thương Việt Nam (HOSE: TCB) sẽ tiếp tục xu hướng tăng trong năm 2020 khi mức tăng mạnh 44% trong tăng trưởng cho vay chủ yếu đến từ cho vay mua nhà và thời gian hỗ trợ lãi suất cho các khoản vay mua nhà trong năm 2019 sẽ hết hiệu lực sau khi bàn giao các dự án Vinhomes dự kiến sẽ bắt đầu trở lại trong quý 2/2020.

Về mặt huy động, Ngân hàng Nhà nước Việt Nam (NHNN) công bố cắt giảm lãi suất thêm 50 điểm cơ bản trong trần lãi suất huy động ngày 12/05/2020. Ngoài mức giảm 75 điểm cơ bản trong 2 quý trước đó sẽ giúp làm giảm chi phí huy động trong các quý tiếp theo của TCB khi 90% huy động khách hàng của TCB có thời hạn dưới 6 tháng.

|

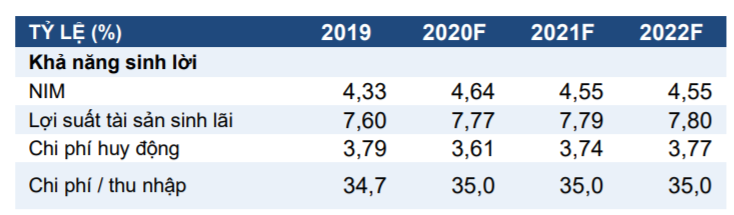

Dự phóng khả năng sinh lời của TCB qua các năm

Nguồn: VCSC

|

VCSC dự phóng NIM 2020 sẽ tăng 31 điểm cơ bản so với năm trước, đạt 4.64%. VCSC dự phóng phí dự phòng 2020 sẽ đạt 2.7 ngàn tỷ đồng - tương ứng với 1.06% khoản vay gộp so với 0.4%/1.15% trong năm 2019/2018 và chủ yếu được dẫn dắt bởi xử lý nợ cao hơn (0.9% khoản vay gộp). Nợ xấu dự phóng 2020 sẽ đạt 1.4% (so với 1.09% trong quý 1/2020) với tỷ lệ bao phủ nợ xấu đạt 96% (so với 118% so với quý 1/2020). Với dự phóng này, VCSC giả định các khoản vay cơ cấu do dịch Covid-19 sẽ không quá 5% dư nợ vay.

Theo quan điểm của VCSC, các thách thức cho tăng trưởng NOII (thu nhập ngoài lãi) của TCB sẽ vẫn duy trì. Trong khi tăng trưởng NOII trong quý 1 là khá mạnh mẽ, VCSC đã ghi nhận sự chững lại trong dịch vụ bancasurrance.

Sau đợt tư vấn phát hành trái phiếu doanh nghiệp lớn của Tập đoàn Masan (MSN) trong quý 1, VCSC chưa ghi nhận đợt phát hành trái phiếu doanh nghiệp nào trong 2 quý tới. VCSC dự phóng tổng NOII 2020 sẽ giảm nhẹ 0.9% so với cùng kỳ. Tiềm năng tăng dành cho thu nhập phí đến từ vị thế bảng cân đối kế toán ngoại bảng lớn so với năm 2018 (tăng 33% trong năm 2019).

Qua đó, VCSC khuyến nghị mua TCB với giá mục tiêu 23,800 đồng/cp.

Xem thêm tại đây

Mua FE Credit với giá mục tiêu 30,100 đồng/cp

Theo CTCK Bản Việt (VCSC), VCSC kỳ vọng chi phí tín dụng hợp nhất của Ngân hàng TMCP Việt Nam Thịnh Vượng (HOSE: VPB) đạt đỉnh trong năm 2020, qua đó làm giảm gánh nặng chi phí cho tăng trưởng thu nhập ròng 2021. VCSC giả định rằng các khoản vay tái cơ cấu do dịch Covid-19 sẽ không vượt quá 5% trong danh mục dư nợ hợp nhất.

VCSC dự phóng tỷ lệ xử lý nợ sẽ đạt đỉnh trong năm 2020 đạt 5.4% trong khoản vay gộp (so với 4.9%/4.8% trong các năm 2019/2018) với phí dự phòng trong khoản vay gộp tăng lên 5.6% (so với 4.8% trong báo cáo cập nhật và 5.3%/5.1% trong năm 2019/2018). Do tỷ lệ xử lý nợ cao, VCSC kỳ vọng tỷ lệ bao phủ nợ xấu năm 2020 đạt 52%.

Theo quan điểm của VCSC, VAMC (VPBank AMC) sẽ giúp hỗ trợ tỷ trọng lợi nhuận trong tổng thu nhập từ hoạt động kinh doanh (TOI). VCSC cho rằng tăng trưởng thu nhập ròng 2021 của VPB sẽ đạt 31% so với năm trước.

Ngoài ra, mảng tài chính tiêu dùng của VPB tiếp tục duy trì ổn định trong quý 1 khi giảm sự tập trung vào các khách hàng mới chưa từng tiếp cận dịch vụ ngân hàng; các quý tới nhiều khả năng sẽ đối mặt với một số thách thức trong bối cảnh tháng 4 trùng lắp với gian đoạn áp dụng các biện pháp giãn cách xã hội.

Diễn biến gia tăng cơ sở khách hàng tài chính tiêu dùng mới trong vài năm qua là một tài sản trong quý 1/2020 khi FEC (FE Crdit) phản ứng bởi dịch Covid-19 bằng việc dừng giải ngân cho các khách hàng mới chưa từng tiếp cận dịch vụ ngân hàng, khiến VPB giảm giả định tăng trưởng cho vay của FEC năm 2020 từ 13% còn 10%.

Với giả định xử lý nợ của VCSC năm 2020 cho rằng một số biến động trong chất lượng tín dụng trong vài quý tới, nhưng không giống các ngân hàng truyền thống, VCSC cho rằng các tác động đến FEC sẽ chỉ xuất hiện trong năm 2020 thay vì kéo dài sang năm 2021, do thời hạn các khoản vay ngắn tại FEC.

Mô hình kinh doanh của FEC sau quý 1/2020 vẫn được duy trì. Các nhà đầu tư nước ngoài đã nhanh chóng mua lại room nước ngoài còn trống, đạt đỉnh 14 triệu USD ngày 06/05. Tính đến ngày 19/05, room nước ngoài còn trống của VPB chỉ còn 500,000 USD.

Qua đó, VCSC khuyến nghị mua VPB với giá mục tiêu 30,100 đồng/cp.

Xem thêm tại đây

Minh Hồng