KDH, HII, DRC có điểm nào hấp dẫn?

KDH, HII, DRC có điểm nào hấp dẫn?

Các CTCK khuyến nghị khả quan với KDH nhờ vào cơ hội đầu tư tốt và an toàn trong trung và dài hạn, theo dõi HII nhờ mảng Filler duy trì tăng trưởng, trung lập với DRC do tác động của dịch Covid-19 không đáng kể trong quý 1 nhưng lại kém khả quan trong quý 2.

KDH khả quan với giá mục tiêu 27,400 đồng/cp

Theo CTCK Bảo Việt (BVSC), CTCP Đầu tư và Kinh doanh Nhà Khang Điền (HOSE: KDH) là một trong số ít doanh nghiệp bất động sản ít chịu ảnh hưởng từ vấn đề dịch Covid-19 trong năm nay. Các dự án đang kinh doanh như Verosa, Lovera Vista cũng như tiến độ bàn giao Safira vẫn theo kế hoạch. KDH hoàn toàn có thể ghi nhận kết quả lợi nhuận tăng trưởng ở mức khoảng 30% trong 2020.

Tuy nhiên, trước triển vọng nhiều thách thức của thị trường chung, tâm lý nhà đầu tư đang kém lạc quan đối với nhóm doanh nghiệp bất động sản. Do đó, Ban điều hành KDH ít nhiều sẽ có sự cân nhắc trong ghi nhận lợi nhuận ở mức phù hợp để giảm áp lực tăng trưởng cho năm 2021. Từ đánh giá trên, BVSC dự phóng lãi sau thuế 2020 là 1,113 tỷ đồng, tăng 22% so với năm trước và vượt nhẹ 2% so với kế hoạch.

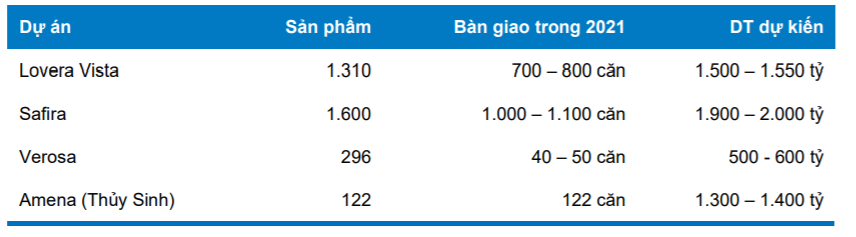

Trên cơ sở dự án đang và chuẩn bị triển khai trong báo cáo thường niên, BVSC cũng có những ước tính cho năm 2021. Với kịch bản trung tính, giả định tình hình pháp lý về đất đai vẫn mất nhiều thời gian và KDH triển khai thêm 1 dự án nhà phố vào cuối năm 2020. Dự án này cùng với các dự án cao tầng là Lovera Vista và Safira, 1 phần nhỏ từ Verosa sẽ đóng góp doanh thu trong 2021. Theo đó, doanh thu 2021 của KDH ước tính đạt 5,367 tỷ đồng, tăng 84% so với năm trước và lãi sau thuế đạt 1,290 tỷ, ghi nhận tăng 16%.

|

Các dự án của KDH

Nguồn: BVSC

|

Ngoài ra, BVSC cho rằng tình hình tài chính tốt của KDH sẽ tạo ra sự ổn định và cơ hội trong dài hạn.

Từng trải qua giai đoạn khó khăn trong 2008-2011, ban lãnh đạo KDH luôn duy trì tình hình tài chính lành mạnh trong thời gian qua. Tính đến cuối năm 2019, tài chính của KDH vẫn tiếp tục khả quan với tỷ lệ nợ vay/vốn chủ sở hữu giảm và tiền mặt dồi dào. Mặc dù vậy, hoạt động tích lũy quỹ đất của KDH vẫn liên tục gia tăng. Giá trị tồn kho tại dự án trọng điểm là Khu dân cư Tân Tạo tính đến cuối năm là 2.428 tỷ đồng, tăng 644 tỷ so với đầu năm. Điều này ngoài tạo ra sự ổn định còn giúp KDH đẩy nhanh tăng trưởng mạnh xét trong dài hạn.

Qua đó, BVSC khuyến nghị KDH khả quan với giá mục tiêu 27,400 đồng/cp.

Xem thêm tại đây

Theo dõi HII với giá mục tiêu 11,100 đồng/cp

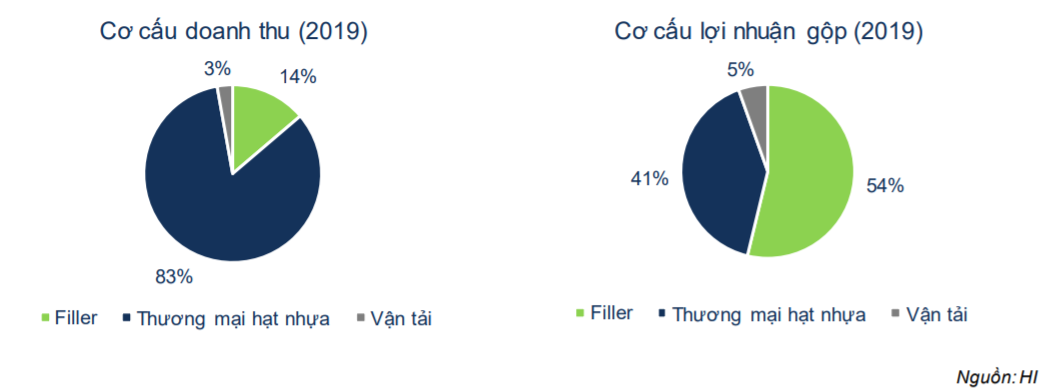

Theo CTCK FPT (FPTS), trong năm 2019, CTCP An Tiến Industries (HOSE: HII) đã hoàn thiện lắp đặt thêm 03 dây chuyền Filler, nâng tổng số dây chuyền hạt phụ gia lên 10 dây chuyền tương ứng với công suất thiết kế 120,000 tấn/năm (tăng 43%).

Năm 2020, HII đặt kế hoạch 3,300 tỷ đồng doanh thu, tăng 10% so với kế hoạch năm 2019 và 60 tỷ lợi nhuận sau thuế, giảm 14%. FPTS dự phóng doanh thu của HII năm 2020 ước đạt 3,527 tỷ (giảm 23.9% so với năm trước) và lợi nhuận sau thuế ước đạt 47.7 tỷ (giảm 11.7%), hoàn thành lần lượt 107% kế hoạch doanh thu và 80% kế hoạch lợi nhuận sau thuế năm 2020.

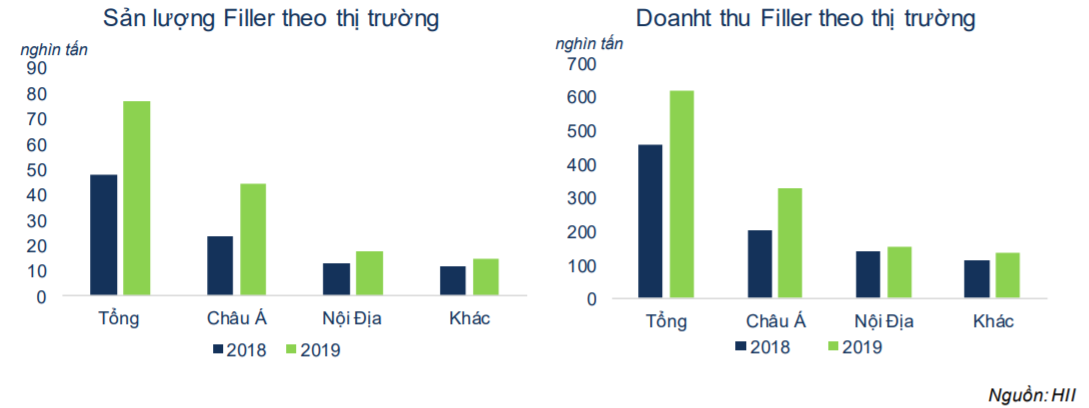

Sản lượng tiêu thụ và doanh thu mảng Filler của HII được kỳ vọng sẽ tăng trưởng lần lượt 15% và 9% trong năm 2020. Sản lượng Filler tiêu thụ của HII dự phóng ở mức 88,200 tấn, đạt mức 73.5% công suất thiết kế, doanh thu dự phóng ở mức 673 tỷ (tăng trưởng 9% so với năm 2019). Do thị trường tiêu thụ chính của HII là khu vực châu Á, là khu vực có tăng trưởng nhu cầu tiêu thụ nguyên liệu nhựa cùng với các loại phụ gia ở mức cao và duy trì lợi thế về nguồn nguyên liệu CACO3 từ các mỏ đá tại Yên Bái giúp HII kiểm soát được chi phí sản xuất cũng như chất lượng sản phẩm.

Qua đó, FPTS khuyến nghị theo dõi HII với giá mục tiêu 11,100 đồng/cp.

Xem thêm tại đây

DRC trung lập với giá mục tiêu 19,272 đồng/cp

Theo CTCK Bảo Việt (BVSC), CTCP Cao su Đà Nẵng (HOSE: DRC) vừa công bố kết quả kinh doanh quý 1 tích cực trong bối cảnh dịch bệnh Covid-19.

Trong đó, doanh thu thuần DRC đạt 803,1 tỷ đồng (giảm 2.5% so với năm trước), trong khi lãi sau thuế tăng mạnh lên mức 37.4 tỷ đồng (tăng 128.2%) nhờ hưởng lợi từ giá nguyên liệu đầu vào. Kết quả này cao hơn một chút so với dự báo quý 1/2020 của BVSC là 34 tỷ đồng.

KHÓA HỌC ONLINEPhân tích định lượng

Hotline: 0908 16 98 98 |

Với kịch bản cơ sở là dịch Covid-19 sẽ được kiểm soát tốt vào cuối quý 2/2020), BVSC dự báo doanh thu thuần cả năm 2020 của DRC là 2,832 tỷ đồng (giảm 26.6% so với năm trước) và lãi trước thuế đạt 182 tỷ đồng (giảm 41.9%). BVSC dự báo kết quả kinh doanh (KQKD) quý 2/2020 sẽ chịu những tác động rõ nét từ dịch Covid-19: Doanh thu thuần đạt 584.3 tỷ đồng (giảm 46.7% so cùng kỳ) và lãi trước thuế đạt 31.8 tỷ đồng (giảm 64.2%). BVSC cũng kỳ vọng KQKD sẽ phần nào hồi phục trong giai đoạn cuối năm.

Ngoài ra, BVSC dự báo lợi nhuận cả năm 2021 của DRC sẽ phục hồi tốt nhờ nhu cầu lốp xe tăng, môi trường kinh tế vững chắc hơn và chi phí khấu hao giảm đáng kể (gần 148.8 tỷ/năm), do cơ sở sản xuất lốp radial Giai đoạn 1 đã hoàn thành 7 năm khấu hao trong 2020. Điều này sẽ mở đường cho DRC củng cố chính sách cổ tức.

Theo BVSC quan sát, DRC luôn duy trì tỷ lệ chi trả cổ tức ở mức cao, từ 66.1%- 94.2% trong giai đoạn năm 2014-2018. DRC biết được rằng Vinachem - cổ đông lớn nhất của DRC (hiện nắm giữ 51.1% cổ phần DRC), luôn kêu gọi các công ty con thanh toán cổ tức tiền mặt ở mức cao. Trên cơ sở lãi sau thuế cả năm 2021 tăng mạnh, BVSC dự báo cổ tức tiền mặt của công ty từ 1,600-1,800 đồng/cp, tương đương với tỷ lệ chi trả cổ tức là 69.8%-78.5%.

BVSC hy vọng DRC có thể duy trì chính sách cổ tức tiền mặt nhất quán trong trung hạn, do chi phí khấu hao thấp và tăng tỷ lệ sử dụng tại cơ sở sản xuất lốp radial của công ty. BVSC cho rằng bất kỳ sự điều chỉnh mạnh nào trong giai đoạn tới đều sẽ trở thành cơ hội tốt để các nhà đầu tư tích lũy cổ phiếu với mục tiêu tăng giá và tỷ suất cổ tức hấp dẫn hơn.

Từ đó, BVSC khuyến nghị DRC trung lập với giá mục tiêu 19,272 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Minh Hồng