Sản lượng tiêu thụ gia tăng, DPM lãi gấp đôi trong quý 1/2020

Sản lượng tiêu thụ gia tăng, DPM lãi gấp đôi trong quý 1/2020

Hoạt động sản xuất kinh doanh phân bón của Tổng Công ty Phân bón và Hóa chất Dầu khí - CTCP (HOSE: DPM) được duy trì ổn định trong quý 1/2020. Sản lượng kinh doanh các mặt hàng phân bón, hóa chất chủ lực đều tăng mạnh. Công ty lãi ròng gần 105 tỷ đồng, gấp đôi kết quả cùng kỳ năm 2019.

Hoạt động sản xuất kinh doanh phân bón của DPM trong quý 1/2020 được duy trì ổn định, nhằm tối đa công suất trong bối cảnh diễn biến dịch bệnh Covid-19 và hạn mặn kéo dài. Sản lượng kinh doanh các mặt hàng phân bón, hóa chất chủ lực đều tăng mạnh so cùng kỳ năm trước.

Chi tiết hơn, sản lượng sản xuất của Nhà máy Đạm Phú Mỹ và Nhà máy NPK trong Quý 1/2020 đạt 225.3 ngàn tấn, tăng 58% so với cùng kỳ. Trong đó mặt hàng Đạm Phú Mỹ ghi nhận gần 212 ngàn tấn, tăng 82% so với cùng kỳ. Sản lượng sản xuất thương mại NH3 đạt 20.3 ngàn tấn, cao gấp 17 lần so với cùng kỳ. Sản lượng UFC85 đạt 3.6 ngàn tấn, tăng 37% so với cùng kỳ.

DPM cho biết sản lượng sản xuất trong quý 1/2020 tăng mạnh so với cùng kỳ do các nhà máy vận hành liên tục với công suất đạt cao hơn nhiều so với cùng kỳ năm trước (khi cụm thiết bị NH3 phải bảo dưỡng kéo dài từ ngày 19/2/2019).

Một nhà máy của DPM

|

Tổng sản lượng tiêu thụ các mặt hàng phân bón trong quý 1/2020 đạt 236.3 ngàn tấn, tăng 19% so cùng kỳ. Riêng sản lượng Đạm Phú Mỹ tiêu thụ được hơn 186.5 ngàn tấn, hoàn thành 24% kế hoạch năm và tăng 39% so với cùng kỳ. Sản lượng kinh doanh hàng NPK Phú Mỹ đạt 10.8 ngàn tấn, giảm 13% so với cùng kỳ.

Đối với mảng hóa chất, tổng sản lượng kinh doanh mảng này trong quý 1/2020 đạt 31 ngàn tấn, tăng gấp 2.5 lần so với cùng kỳ, chủ yếu do sản lượng kinh doanh NH3 tăng mạnh. Cụ thể, sản lượng tiêu thụ NH3 đạt 13.5 ngàn tấn, gấp 4.2 lần so với cùng kỳ. Sản lượng kinh doanh UFC85 đạt 2.5 tấn, tăng 27% so với cùng kỳ.

|

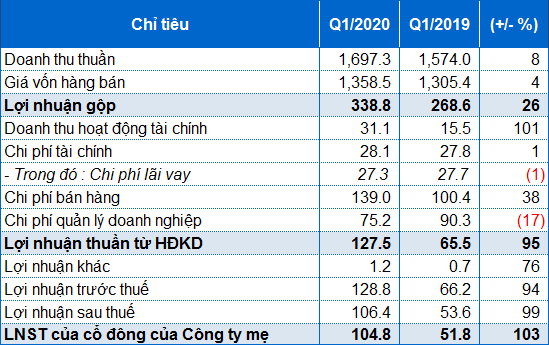

Kết quả kinh doanh hợp nhất quý 1/2020 của DPM. Đvt: Tỷ đồng

Nguồn: BCTC hợp nhất quý 1/2020 của DPM

|

Về các chỉ tiêu tài chính, tổng doanh thu quý 1/2020 của DPM đạt 1,730 tỷ đồng, tăng 9% so với cùng kỳ. Sản lượng kinh doanh tăng mạnh nhưng doanh thu đạt thấp so với kế hoạch, chủ yếu do giá bán các mặt hàng phân bón, hóa chất (trừ UFC85) đều giảm mạnh. Cụ thể, giá bán trung bình Đạm Phú Mỹ giảm 14% so cùng kỳ, trong khi giá bán trung bình NH3 giảm 19% so với cùng kỳ.

Công ty đã tiết giảm 17% khoản chi phí quản lý doanh nghiệp, ở mức 75 tỷ đồng. Trong khi đó, chi phí bán hàng tăng 38% lên 139 tỷ đồng. Kết quả, DPM đạt lãi ròng gần 105 tỷ đồng, gấp hơn 2 lần quý 1/2019.

Tại thời điểm 31/3/2020, DPM có tổng tài sản hơn 11,438 tỷ đồng, xấp xỉ hồi đầu năm. Trong đó, tài sản ngắn hạn chiếm gần 6,067 tỷ đồng, tài sản dài hạn chiếm gần 5,372 tỷ đồng. Khoản phải thu ngắn hạn của DPM đang ghi nhận gần 419 tỷ đồng, tăng 45% so với hồi đầu năm. Giá trị hàng tồn kho xấp xỉ hồi đầu tháng 1/2020, thể hiện gần 1,333 tỷ đồng.

Kế hoạch cho quý 2/2020, DPM đặt mục tiêu sản lượng tiêu thụ các mặt hàng phân bón gần 355 ngàn tấn, tăng gần 50% so với quý 1/2020. Sản lượng kinh doanh hóa chất ước đạt 31 ngàn tấn (tương đương với sản lượng quý 1/2020).

*Lãi ròng 2019 của DPM đạt gần 378 tỷ đồng

Duy Na