HVN - Cất cánh nổi không?

HVN - Cất cánh nổi không?

Đà tăng trưởng của Tổng Công ty Hàng không Việt Nam - CTCP (HOSE: HVN) đã chững lại trong năm 2019. Hoạt động kinh doanh trong năm 2020 của HVN cũng sẽ chịu những ảnh hưởng tiêu cực từ diễn biến khó lường của đại dịch Covid-19.

Phân tích định lượng - Đầu tư khách quan hơn, hiệu quả hơn

Chứng khoán cơ bản - Nền tảng vững chắc, đầu tư thành công

Nguồn: Vietnam Airlines

Dịch Covid-19 tác động tiêu cực đến ngành hàng không

Theo Hiệp hội Vận tải Hàng không Quốc tế (IATA), các hãng hàng không có thể phải "đốt" 61 tỷ USD dự trữ tiền mặt của họ trong quý 2/2020. Ngành hàng không sẽ phải chịu những tác động nghiêm trọng do doanh thu năm 2020 dự kiến sẽ giảm 68%, con số này thấp hơn mức giảm 71% dự kiến do nhu cầu vận chuyển hàng hóa vẫn được duy trì.

Tại Việt Nam, ngành hàng không cũng đang phải đối mặt với giai đoạn cực kỳ khó khăn. Hoạt động thương mại, dịch vụ trong 3 tháng đầu năm 2020 diễn ra kém sôi động do ảnh hưởng của dịch Covid-19. Người tiêu dùng hạn chế mua sắm nơi công cộng và đi du lịch. Số lượng khách quốc tế đến nước ta trong quý 1/2020 giảm ở hầu hết các thị trường, mức giảm mạnh nhất tập trung ở các thị trường lớn như Trung Quốc, Hàn Quốc, Mỹ.

KHÓA HỌC ONLINEPhân tích Kỹ thuật Ứng dụng

Hotline: 0908 16 98 98 |

Cụ thể, theo số liệu của Tổng cục Thống kê, trong ba tháng đầu năm nay, khách quốc tế đến nước ta đạt gần 3.7 triệu lượt người, giảm 18.1% so với cùng kỳ năm trước, trong đó khách đến bằng đường hàng không đạt hơn 2.99 triệu lượt người, chiếm 81.1% lượng khách quốc tế đến Việt Nam và giảm 14.9%. Khách đến từ châu Á giảm 21.1% so với cùng kỳ năm trước, khách đến từ châu Âu giảm 3.1%, khách đến từ châu Mỹ giảm 20.2%, khách đến từ châu Úc giảm 14.4%, riêng khách đến từ châu Phi tăng 2%.

Tăng trưởng thấp trong năm 2019

Năm vừa qua là một năm làm ăn không mấy khả quan của HVN. Tổng kết năm 2019, HVN đạt doanh thu thuần 98,228 tỷ đồng và lợi nhuận sau thuế 2,346 tỷ đồng, lần lượt tăng nhẹ 1.46% và 0.47% so với năm 2018.

Tuy tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) doanh thu thuần của HVN trong giai đoạn 2015-2019 ở mức khá tốt 18.90% nhưng vẫn thua so với CTCP Hàng không Vietjet (HOSE: VJC). CAGR của VJC lên đến 27.27%.

Trong 3 tháng đầu năm 2020, doanh thu hợp nhất của tổng công ty này ước đạt 19,212 tỷ đồng, giảm tới 25.4% so với cùng kỳ năm 2019. Đặc biệt, HVN ước lỗ tới 2,383 tỷ đồng trong quý vừa qua.

Nguồn: VietstockFinance

Tỷ lệ nợ giảm nhưng vẫn ở mức cao

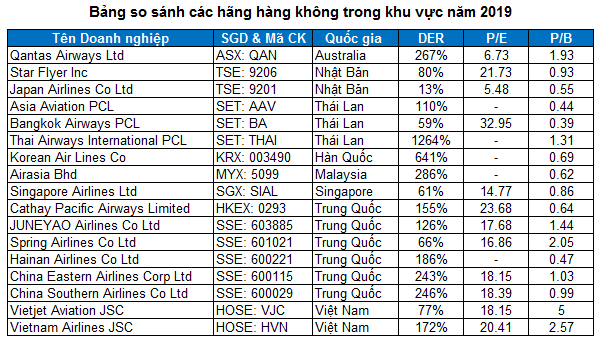

HVN đã kéo tỷ lệ nợ vay trên vốn chủ sở hữu (DER - Debt to Equity Ratio) từ mức 375% năm 2016 xuống còn 172% vào cuối năm 2019. Tuy nhiên, đây vẫn là mức cao so với mặt bằng chung trong khu vực ASEAN nói riêng và châu Á nói chung.

Đối thủ lớn nhất của HVN tại thị trường Việt Nam là VJC có DER chỉ ở mức 77%. Các hãng hàng không hàng đầu trong khu vực như Japan Airlines, Singapore Ailines, Bangkok Airways… đều có DER ở mức tầm 100% trở xuống.

Nguồn: Investing.com và TradingView

Chúng ta có thể dễ dàng nhận thấy rằng các hãng hàng không sử dụng tỷ lệ nợ cao như Thai Airways International PCL, Korean Air Lines Co, Airasia Bhd… đều bị lỗ và có EPS âm (nên không tính toán P/E trong bảng trên).

Đây chính là sự cảnh báo cho những doanh nghiệp sử dụng đòn bẩy lớn đang hoạt động trong ngành này như HVN. Khi mặt bằng lãi suất tăng lên thì HVN sẽ dễ bị tổn thương hơn những doanh nghiệp đối thủ cạnh tranh.

Thị phần vẫn còn tính biến động

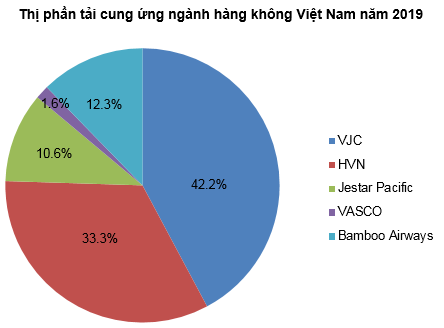

Theo số liệu từ Cục Hàng không Việt Nam, thị phần của các hãng hàng không Việt đã có sự chuyển dịch nhẹ với sự xuất hiện của người chơi mới.

Tính đến cuối năm 2019, HVN chiếm 33.3% thị phần tải cung ứng, so với khoảng 34.5% hồi đầu năm. VJC nắm 42.2% thị phần so với mức 41.2% trong tháng 01/2019.

Tương tự, Jestar Pacific và VASCO đều giảm nhẹ về thị phần tải cung ứng, hiện lần lượt 10.6% và 1.6% thị phần. Jestar Pacific có thể coi là “cánh tay phải” của Vietnam Airlines trong phân khúc giá rẻ.Tổng thị phần của Vietnam Airlines Group tới hết tháng 12/2019 là 45.8%, giảm từ mức 55.3% thị phần cuối năm 2018. Nguyên nhân do chịu ảnh hưởng cạnh tranh hạ giá vé để gia tăng thị phần từ hãng vé máy bay giá rẻ VJC và từ sau khi Bamboo Airways gia nhập thị trường vào đầu năm 2019. Tân binh Bamboo Airways cũng là hãng duy nhất tăng trưởng về thị phần trong năm 2019 với 12.3% thị phần.

Việc các hãng bay đều phải chia sẻ thị phần cho thấy thị phần hàng không Việt Nam vẫn còn tính biến động và chưa tới điểm bão hòa.

Nguồn: Cục Hàng không Việt Nam

Định giá không hấp dẫn

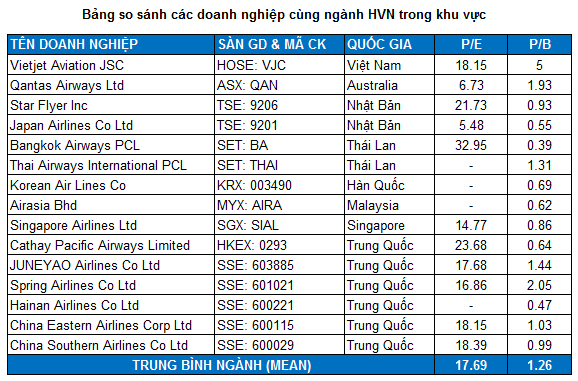

Do HVN đang sở hữu vị trí dẫn đầu trong lĩnh vực hàng không ở Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM (trừ VJC). Việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá HVN sẽ không được hợp lý và toàn diện.

Người viết sử dụng các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường bằng hoặc lớn hơn HVN để làm cơ sở tính giá trị hợp lý của cổ phiếu HVN. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực Châu Á (Hàn Quốc, Trung Quốc, Nhật Bản…).

Nguồn: Investing.com và TradingView

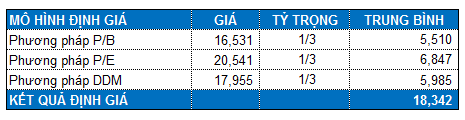

Mức P/E và P/B trung bình của các doanh nghiệp cùng ngành trong khu vực lần lượt là 17.69 và 1.26 lần.

HVN chia cổ tức khá đều trong nhiều năm nên mô hình chiết khấu cổ tức DDM (Dividend Discount Model) cũng có thể sử dụng trong trường hợp này.

Với giả định lợi nhuận sau thuế chỉ sụt giảm khoảng 30% trong năm 2020, ta có mức định giá tổng hợp của HVN là 18,342 đồng. Như vậy, mức giá thị trường hiện nay là khá cao so với triển vọng kết quả kinh doanh của doanh nghiệp. Nhà đầu tư có thể xem xét bán ra và canh mua lại khi giá rơi về dưới mức 18,342 đồng.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock