MSN lãi ròng 1,448 tỷ đồng trong quý 4, tăng trưởng 27% so cùng kỳ

MSN lãi ròng 1,448 tỷ đồng trong quý 4, tăng trưởng 27% so cùng kỳ

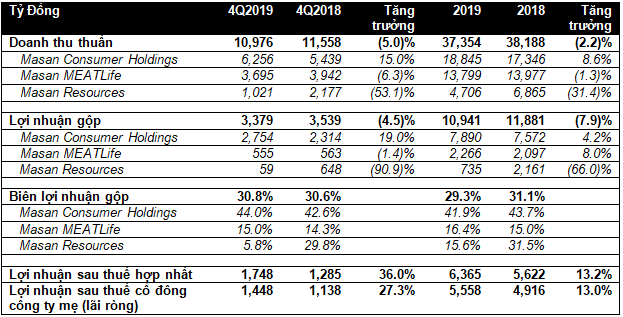

Đối với cả năm 2019, dù doanh thu giảm nhẹ, lợi nhuận của MSN vẫn tăng trưởng 13% so với năm trước.

CTCP Tập đoàn Masan (HOSE: MSN) vừa công bố kết quả kinh doanh hợp nhất quý 4/2019 với lợi nhuận ròng đạt 1,448 tỷ đồng, tăng trưởng 27.3% so với cùng kỳ năm trước.

Cả năm 2019, MSN đạt doanh thu thuần 37,354 tỷ đồng, giảm 2.2% so với năm trước nhưng lợi nhuận ròng lại tăng trưởng 13%, đạt 5,558 tỷ đồng.

|

Kết quả kinh doanh của MSN trong quý 4 và cả năm 2019

Đvt: Tỷ đồng

Nguồn: MSN

|

Đối với những yếu tố ảnh hưởng đến lợi nhuận toàn tập đoàn trong năm 2019, MSN cho biết:

- Đối với Masan MEATLife (UPCoM: MML): EBITDA mảng thức ăn chăn nuôi tăng trưởng mạnh mẽ nhờ vào tăng trưởng doanh thu hai chữ số ở mảng thức ăn thủy sản và thức ăn gia cầm. Chiến lược mua hàng giúp biên lợi nhuận gộp cải thiện lên mức 16.4% trong năm 2019 so với mức 15% trong năm 2018.

- Đối với Hàng tiêu dùng Masan (UPCoM: MCH): Tối ưu hóa chi phí marketing và khuyến mãi do tăng trưởng doanh thu không đạt kỳ vọng cả năm, biên EBITDA tăng từ mức 24% vào năm 2018 lên mức 25% vào năm 2019.

- Đối với Tài nguyên Masan (UPCoM: MSR): Lợi nhuận mảng kinh doanh chính giảm, nhưng được bù đắp bởi khoản thu nhập bất thường đến từ vụ kiện Jacobs tại trọng tài quốc tế.

- Đối với Masan (HOSE: MSN): Tiết kiệm 28.8% chi phí tài chính hợp nhất.

MSN đã hoàn tất sáp nhập Vincommerce (đơn vị sở hữu chuỗi Vinmart, Vinmart+) vào ngày 31/12/2019.

|

Phía MSN cũng đưa ra một số dự phóng về kết quả kinh doanh của năm 2020. Cụ thể:

- MCH: Doanh thu thuần năm 2020 dự kiến tăng 10-15%. Động lực tăng trưởng chính là đẩy mạnh xu hướng cao cấp hóa danh mục sản phẩm trong ngành hàng gia vị và thực phẩm tiện lợi, tăng trưởng mạnh mẽ hai chữ số ở ngành hàng đồ uống, chăm sóc cá nhân và gia đình.

- Vincommerce (VCM): Doanh thu năm 2020 dự kiến đạt 45-48 nghìn tỷ đồng, mục tiêu EBITDA từ mức -3% đến hòa vốn. Theo thông tin từ phía MSN, Tập đoàn đã hoàn tất sáp nhập MCH và VCM vào ngày 31/12/2019.

- MML: Doanh thu thuần dự kiến tăng trưởng hơn 20%. Thịt mát được kỳ vọng đóng góp từ 20-25% doanh thu thuần hợp nhất của MML. Mảng kinh doanh thức ăn chăn nuôi dự kiến sẽ tăng trưởng từ mức cao của một chữ số đến mức thấp của hai chữ số nếu tốc độ tái đàn heo tại Việt Nam cao hơn.

- MSR: Dự kiến doanh thu thuần năm 2020 sẽ vào khoảng 5.5 - 6 nghìn tỷ đồng, chưa bao gồm việc hợp nhất dự kiến từ HC Starck sau khi giao dịch hoàn tất. Ban điều hành kỳ vọng giá vonfram năm 2020 sẽ đạt 260 USD/MTU nếu không có biến động về giá khoáng sản so với năm 2019.

Thừa Vân