Mua cổ phiếu nào mở đầu tháng 12?

Mua cổ phiếu nào mở đầu tháng 12?

Các Công ty Chứng khoán (CTCK) khuyến nghị mua PTB với trọng tâm tăng trưởng đến từ mảng sản xuất gỗ; mua VHM bởi quỹ đất rộng lớn nằm tại các vị trí thuận lợi đem lại lợi thế cho Công ty; hay khuyến nghị theo dõi BFC khi doanh nghiệp gặp nhiều diễn biến bất lợi trong thời gian qua.

Mua PTB với giá mục tiêu 90,800 đồng/cp

Theo CTCK Bảo Việt (BVSC), CTCP Phú Tài (HOSE: PTB) có kết quả kinh doanh 9 tháng đầu năm 2019 tăng trưởng như kỳ vọng; ghi nhận tổng doanh thu đạt 3,882 tỷ đồng, tăng 22% so với cùng kỳ, và lợi nhuận trước thuế (LNTT) đạt 475 tỷ đồng, tăng 12% so với cùng kỳ. Như vậy, Công ty đã thực hiện lần lượt 66% kế hoạch doanh thu và 86% kế hoạch lợi nhuận.

Trong đó, mảng đá ốp lát có động lực tăng trưởng chủ yếu là nhờ thị trường xuất khẩu (như Đông Âu và châu Á) khi lũy kế 9 tháng tăng trưởng 15% so cùng kỳ. Công ty đã chủ động phát triển thị trường Đông Âu và châu Á nhằm thay thế cho thị trường Thổ Nhĩ Kỳ. Còn về thị trường nội địa, nhờ nhu cầu tốt của các sản phẩm đá cắt quy cách và công ty cũng đẩy mạnh được kênh B2B nên doanh thu cũng có tăng trưởng tốt trong quý 3/2019 (tăng 17% so cùng kỳ)

Đối với mảng gỗ thương phẩm, doanh thu vẫn duy trì mức tăng trưởng tốt (lũy kế 9 tháng tăng 14% so với cùng kỳ). Công ty đã chủ động nhận số lượng đơn hàng ít hơn nhưng mặt khác đem lại biên lợi nhuận cao hơn. Sản lượng lũy kế các sản phẩm gỗ đạt 11,400 m3 nội thất, 10,170 m3 ngoại thất và 8,830 gỗ ván.

Bên cạnh đó, việc kinh doanh ô tô với nguồn cung dồi dào hơn, doanh thu bán ô tô năm nay tăng trưởng rất mạnh mẽ, tăng 54% so với cùng kỳ. Tuy nhiên, tăng trưởng doanh thu trong quý 4 tới có thể chậm lại do mức so sánh cao của năm trước.

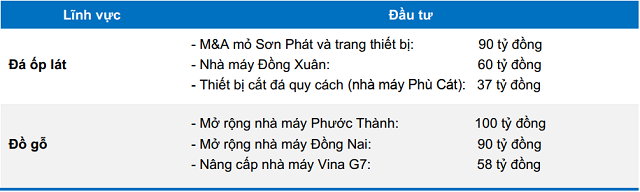

Về chiến lược phát triển trong thời gian tới, BVSC cho rằng lĩnh vực sản xuất đồ gỗ sẽ là trọng tâm tăng trưởng của PTB khi bối cảnh ngành gỗ đang gặp nhiều thuận lợi. Cụ thể, Công ty đã chi hơn 500 tỷ đồng cho hai lĩnh vực đá ốp lát và đồ gỗ. Qua đó, giúp gia tăng năng lực sản xuất lĩnh vực đá ốp lát tăng 32% so với năm trước, đạt hơn 7.6 triệu m2 và lĩnh vực đồ gỗ tăng 14% so với năm trước, đạt 70,600 m3.

|

PTB đầu tư vào hai lĩnh vực đá ốp lát và đồ gỗ năm 2019

Nguồn: BVSC tổng hợp

|

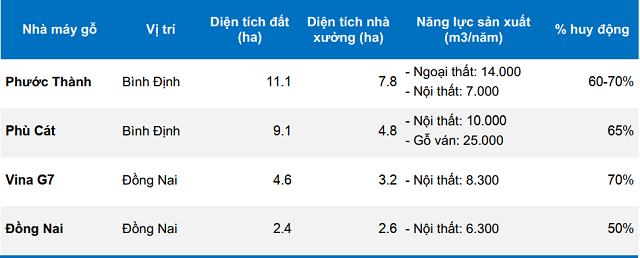

Các nhà máy gỗ của PTB đều còn tiềm năng nâng cao năng lực sản xuất. Đó là nhờ các nhà máy đều còn khả năng gia tăng diện tích nhà xưởng hoặc nâng cấp dây chuyền hiện đại hơn.

|

Các nhà máy gỗ của PTB

Nguồn: PTB & BVSC tổng hợp

|

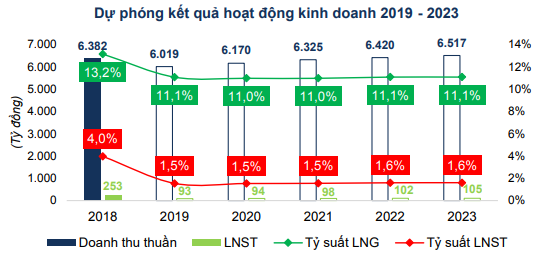

BVSC dự báo lợi nhuận năm 2020 của PTB có mức tăng cao hơn năm 2019 nhờ tăng trưởng chính ở lĩnh vực đá và gỗ, vốn có biên lợi nhuận cao. Cụ thể, BVSC dự báo doanh thu 2020 tăng khoảng 15% so với năm trước, đạt 6,204 tỷ đồng và lợi nhuận trước thuế tăng khoảng 14% so với năm trước, đạt 608 tỷ đồng. EPS là 10,263 đồng/cp, chỉ số P/E dự phóng 2020 đạt 7.0 lần.

Đồng thời, BVSC cũng kỳ vọng kinh nghiệm của ban lãnh đạo Công ty sẽ giúp ích rất lớn cho việc mở rộng thị trường và gia tăng hiệu quả hoạt động sản xuất cho doanh nghiệp.

Qua đó, BVSC khuyến nghị mua PTB với mức giá mục tiêu là 90,800 đồng/cp.

Xem thêm tại đây

Mua VHM với giá mục tiêu 110,400 đồng/cp

Theo CTCK KB Việt Nam (KBSV), CTCP Vinhomes (Vinhomes, HOSE: VHM) là nhà phát triển Bất động sản nhà ở hàng đầu Việt Nam với quỹ đất lớn lên tới hơn 16,500 ha trải dài trên khắp cả nước và nằm tại các vị trí đắc địa với hạ tầng đồng bộ tại các thành phố lớn như Hà Nội, Hải Phòng, Quảng Ninh, Thành Phố Hồ Chí Minh.

Trong năm 2018, Vinhomes đã chính thức mở bán hai Đại đô thị Vinhomes Ocean Park và Vinhomes Smart City. Dự án Vinhomes Grand Park cũng chính thức được mở bán vào tháng 7 năm 2019 sau một thời gian dài chờ hoàn tất thủ tục mở bán. Ba Đại dự án Vinhomes đang triển khai ghi nhận tỷ lệ hấp thụ tích cực, đảm bảo doanh thu lợi nhuận cho Vinhomes trong năm 2019 và các năm tiếp theo.

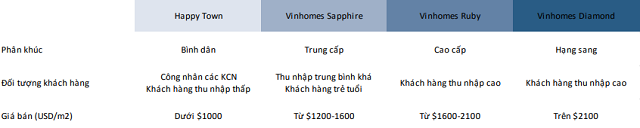

Ngoài ra, Vinhomes cũng tiến hành tái cấu trúc lại các dòng sản phẩm bất động sản (BĐS). Trong năm 2019, Vinhomes chính thức công bố quy hoạch lại các dòng sản phẩm, với hai thương hiệu Vinhomes và Happy Town, trong đó thương hiệu Vinhomes gồm các dòng sản phẩm Vinhomes Sapphire (trung cấp), Vinhomes Ruby (cao cấp) và Vinhomes Diamond (hạng sang). Theo KBSV việc VHM tái cấu trúc lại các dòng sản phẩm BĐS nhằm đem đến sự lựa chọn đa dạng đáp ứng nhu cầu của nhiều đối tượng khách hàng, đặc biệt với các đại dự án với quỹ đất lớn, có hạ tầng tốt và cảnh quan độc đáo.

|

Các dòng sản phẩm của Vinhomes dành cho từng phần khúc khách hàng

Nguồn: CBRE, KBSV tổng hợp

|

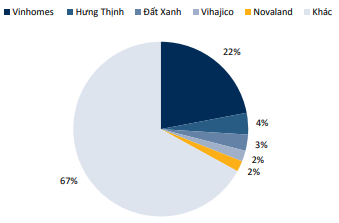

Theo số liệu của CBRE, trong giai đoạn 2016 - 9 tháng đầu năm 2019, Vinhomes chiếm tới 22% thị phần căn hộ đã bán tại Hà Nội và TP.HCM.

|

Thị phần BĐS nhà ở tại Việt Nam

Nguồn: CBRE

|

Trong đó, chỉ tính riêng phân khúc cao cấp, Vinhomes chiếm tới 40% thị phần, bỏ xa doanh nghiệp tiếp theo với thị phần xấp xỉ 6%.

Về chiến lược kinh doanh, Vinhomes hiện đang tập trung vào 3 lĩnh vực kinh doanh chính bao gồm hoạt động phát triển và chuyển nhượng BĐS, hoạt động cho thuê BĐS và hoạt động quản lý BĐS.

Trong đó, về hoạt động phát triển và chuyển nhượng BĐS, Vinhomes tiếp tục tập trung phát triển các dự án đại đô thị và đẩy mạnh bán buôn cho các nhà đầu tư thứ cấp.

Đối với hoạt động cho thuê BĐS, hoạt động cho thuê căn hộ dịch vụ và cho thuê văn phòng đem đến nguồn thu nhập định kỳ ổn định cho Vinhomes.

Ngoài ra, hoạt động quản lý BĐS bắt đầu đóng góp vào doanh thu của Vinhomes từ năm 2018 với tỷ trọng khoảng 2.5%. Hoạt động này góp phần đem lại giá trị gia tăng cho các dự án của Vinhomes trong hiện tại và cả tương lai.

KBSV dự phóng doanh thu năm 2019 của VHM đạt 58,910 tỷ đồng, tăng 52% và LNST của cổ đông công ty mẹ đạt 20,402 tỷ đồng, tăng 43%. Sang năm 2020, doanh thu dự phóng đạt 76,017 tỷ đồng và LNST của cổ đông công ty mẹ đạt 26,390 tỷ đồng, tăng khoảng 29% so với năm trước.

Với những tiềm năng trên, KBSV khuyến nghị mua cổ phiếu VHM với giá mục tiêu 110,400 đồng/cp

Xem thêm tại đây

Theo dõi BFC với giá mục tiêu 15,500 đồng/cp

Theo CTCK FPT (FPTS), CTCP Phân bón Bình Điền (HOSE: BFC) gặp nhiều diễn biến bất lợi đến từ thời tiết, cạnh tranh gia tăng trong phân khúc NPK chất lượng cao, hay biên lợi nhuận thấp do bị ăn mòn chi phí cố định.

Cụ thể, do diễn biến thời tiết bất lợi, hoạt động kinh doanh ngành phân bón 2019 gặp khó khăn. Hiện tượng El Nino bắt đầu xuất hiện từ cuối năm 2018, gây tác động tiêu cực đến canh tác nông nghiệp, làm giảm nhu cầu phân bón. Kết quả kinh doanh 9 tháng 2019 của BFC sụt giảm mạnh: sản lượng tiêu thụ (giảm 12.4% so cùng kỳ), doanh thu thuần (giảm 8.8% so cùng kỳ). FPTS kỳ vọng tình hình tiêu thụ sẽ cải thiện trong quý 4/2019 khi cường độ El Nino yếu dần và cả nước bước vào vụ Đông Xuân 2019 - 2020.

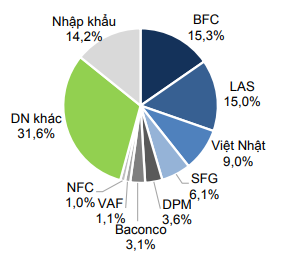

Bên cạnh đó, trong bối cảnh ngành phân bón bão hòa, xu hướng sử dụng phân NPK chất lượng cao kết hợp với phân hữu cơ, vi sinh đang định hình nền sản xuất trong nước, đây cũng là sản phẩm chủ lực của BFC. Trong khi đó, các đối thủ mới tham gia vào phân khúc này như DPM, DCM… khiến áp lực cạnh tranh càng gay gắt hơn. Qua đó, giai đoạn 2018 - 2019 là năm nhiều thách thức đối với các doanh nghiệp ở phân khúc NPK nói chung và BFC nói riêng.

|

Thị phần NPK trong nước năm 2018

Nguồn: FPTS tổng hợp

|

Ngoài ra, biên lợi nhuận thấp do bị ăn mòn bởi chi phí cố định. BFC sản xuất NPK từ phân đơn mua ngoài nên biên lợi nhuận gộp khá thấp so với các DN sản xuất cùng ngành. Cùng với đó, chi phí bán hàng, lãi vay và các chi phí cố định khác không thể tiết giảm theo doanh thu nên tỷ suất lợi nhuận sau thuế của BFC dự phóng giảm về mức 1.5% trong năm 2019.

Nguồn: FPTS dự phóng

|

Qua đó, FPTS khuyến nghị theo dõi cổ phiếu BFC với giá mục tiêu 15,500 đồng/cp, đồng thời, các nhà đầu tư nên cân nhắc bán cổ phiếu BFC khi giá thị trường đạt mức giá mục tiêu trên.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Như Xuân