Góc nhìn đầu tư 2020: Ngành dầu khí (Kỳ 1)

Góc nhìn đầu tư 2020: Ngành dầu khí (Kỳ 1)

Dầu khí luôn được coi là một ngành quan trọng và có nhiều ảnh hưởng đến thị trường chứng khoán Việt Nam. Tuy nhiên, các doanh nghiệp trong ngành hiện đang có sự phân hóa rất lớn.

Góc nhìn đầu tư 2020: Ngành điện

Góc nhìn đầu tư 2020: Ngành đá ốp lát

Góc nhìn đầu tư 2020: Ngành cấp nước

Giàn khai thác dầu khí tại mỏ Bạch Hổ. Nguồn: PVN

Ngành kinh tế đặc thù

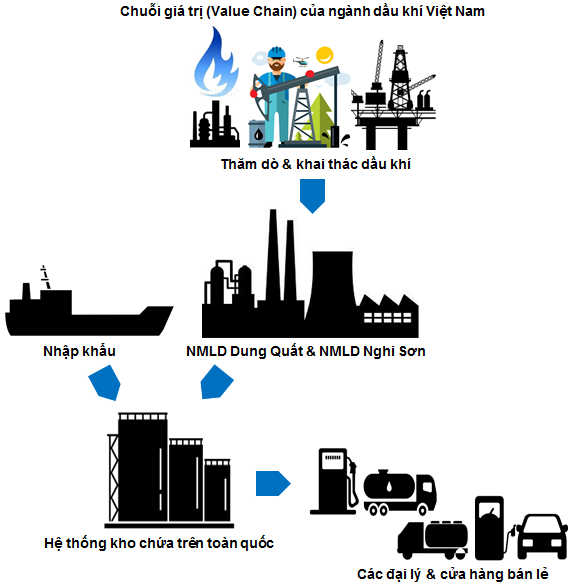

Ngành dầu khí có đặc thù là sự liên kết chuỗi giá trị; trong đó thăm dò, khai thác dầu khí là khâu đầu tiên và có vai trò cốt lõi, then chốt. Sự phát triển ổn định của các khâu như dịch vụ dầu khí, vận tải biển, lọc hóa dầu… cũng như hiệu quả của chuỗi giá trị dầu khí phụ thuộc lớn vào sự tăng trưởng bền vững của khâu thăm dò, khai thác. Kết quả thăm dò và gia tăng trữ lượng dầu khí không đạt yêu cầu sẽ làm giảm hiệu quả chuỗi giá trị dầu khí cũng như đe dọa sự phát triển bền vững của ngành này.

Theo TS Cấn Văn Lực, Thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia, hoạt động dầu khí của Việt Nam hiện tập trung ở vùng biển nông dưới 1,000 m. Để gia tăng trữ lượng và duy trì sản lượng dầu khí lâu dài cần phải tiến ra vùng biển xa bờ nước sâu trên 1,000 m. Tuy nhiên, việc này đòi hỏi vốn đầu tư lớn và đi kèm với nhiều rủi ro về an ninh, chính trị… Điều này đã phần nào làm nản lòng các nhà đầu tư và dẫn tới kết quả tìm kiếm, thăm dò, gia tăng trữ lượng thấp.

Bên cạnh đó, các mỏ dầu lớn đang đi vào giai đoạn cuối của vòng đời khai thác trong khi các mỏ mới đa phần có trữ lượng thấp.

Nếu xét theo phân ngành quốc tế thì các doanh nghiệp trong lĩnh vực này có mặt ở nhiều ngành như vận tải đường thủy (PVT, VTO..), khai khoáng (PVD, PVS…), tiện ích (GAS, PGS…), bán buôn (OIL, PLX…). Vì vậy, người viết chỉ đề cập đến một số mảng chính như dịch vụ dầu khí, công nghiệp khí, phân phối xăng dầu…

Mảng dịch vụ dầu khí

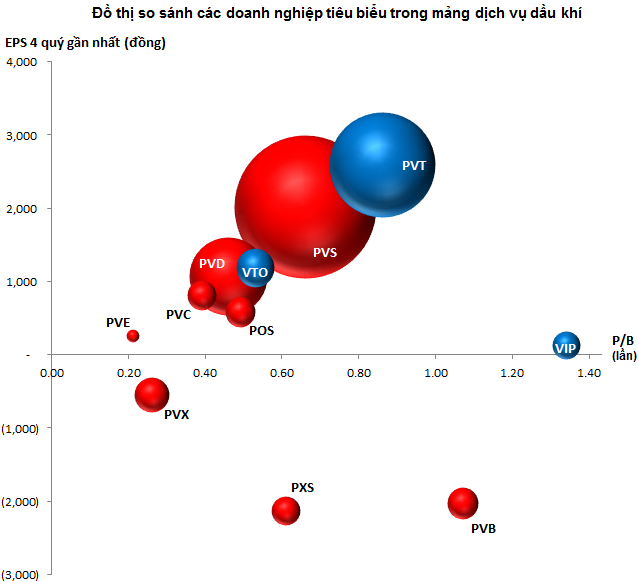

Do việc thăm dò và khai thác không có nhiều tiến triển trong những năm gần đây nên dẫn đến kết quả kinh doanh của các doanh nghiệp trong mảng này khá thất thường và không đồng đều giữa các công ty trong cùng lĩnh vực.

Ví dụ, trong lĩnh vực vận tải đường thủy, Tổng Công ty cổ phần Vận tải Dầu khí (HOSE: PVT) có kết quả kinh doanh rất tốt còn các doanh nghiệp khác thì lại đi xuống. Thậm chí, CTCP Vận tải Xăng dầu Vipco (HOSE: VIP) còn bị lỗ trong 9 tháng đầu năm.

Nguồn: VietstockFinance

Chú thích: Những cổ phiếu được thể hiện bằng quả bóng màu xanh dương thuộc mảng dịch vụ vận tải đường thủy. Những cổ phiếu còn lại được thể hiện bằng quả bóng màu đỏ.

Tổng Công ty cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS)

Đây là cổ phiếu có vốn hóa thuộc loại lớn trong ngành dầu khí Việt Nam. Với nhiều lĩnh vực hoạt động đa dạng và bao trọn vòng đời khai thác của các mỏ dầu, kết quả kinh doanh của doanh nghiệp không trồi sụt quá thất thường như trường hợp của Tổng Công ty cổ phần Khoan và Dịch vụ khoan Dầu khí (HOSE: PVD) hay Tổng Công ty cổ phần Xây lắp Dầu khí Việt Nam (HNX: PVX).

Các dự án lớn như Sư Tử Trắng, Sao Vàng Đại Nguyệt, Galaf… là động lực tăng trưởng cho PVS trong thời gian tới. Mảng cơ khí chế tạo luôn chiếm tỷ trọng lớn trong doanh thu. Tuy nhiên, nhà đầu tư cần lưu ý là mảng FSO/FPSO dù không phải là chủ lực về doanh thu nhưng lại đóng góp đáng kể vào lợi nhuận của doanh nghiệp này. Giới phân tích dự báo lợi nhuận từ FSO/FPSO của PVS sẽ đạt khoảng 400-450 tỷ/năm trong giai đoạn 2020-2025.

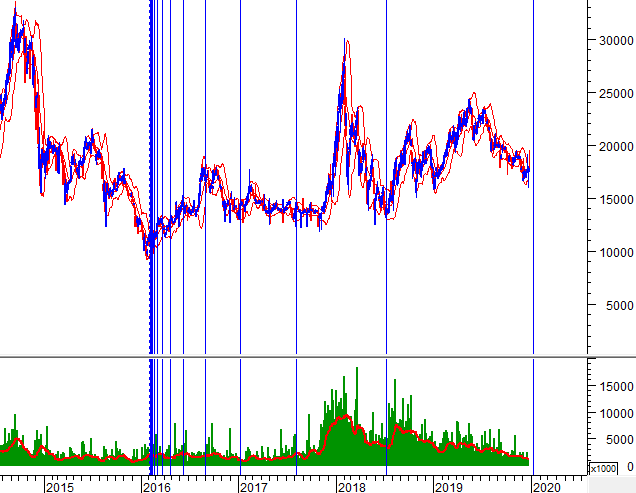

Giá cổ phiếu đã điều chỉnh khá nhiều trong vòng 6 tháng qua. PVS đã test thành công đáy cũ tháng 10/2018 (tương đương vùng 15,500-17,000). Đây sẽ là hỗ trợ chính của cổ phiếu trong thời gian tới.

Lấy gốc thời gian là đầu năm 2016, ta có các vạch thời gian Fibonacci Time Zones đều đi qua những thời điểm tạo đáy quan trọng của PVS trong vòng 5 năm qua. Theo cách suy luận này thì đầu năm 2020 sẽ là lúc cổ phiếu PVS tạo đáy dài hạn. Việc mua vào khi giá PVS về gần vùng 15,500-17,000 được ủng hộ.

Nguồn: VietstockUpdater

Tổng Công ty cổ phần Vận tải Dầu khí (HOSE: PVT)

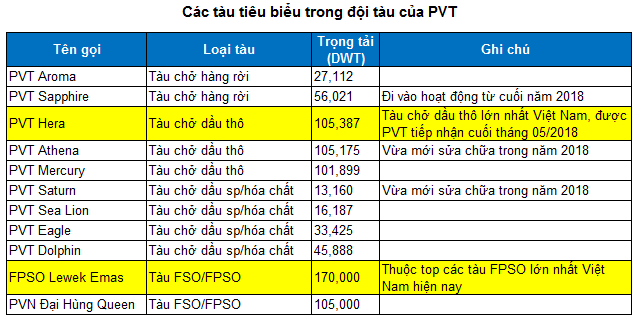

PVT là một trong số ít các doanh nghiệp trong ngành dầu khí có sự tăng trưởng ổn định trong những năm gần đây. Hiện nay, PVT đang sở hữu đội tàu gồm 28 chiếc phục vụ cho thị trường trong nước và quốc tế. Tàu chở dầu thô gồm 4 chiếc với tổng trọng tải 418,106 DWT. Tàu chở dầu sản phẩm/hóa chất có 11 chiếc với tổng trọng tải 190,421 DWT… Đây cũng là đơn vị vận tải biển có đội tàu vận tải hàng lỏng lớn nhất Việt Nam.

Điểm nhấn đáng chú ý của PVT là nhà máy lọc hóa dầu Nghi Sơn. Dự án có tổng mức vốn đầu tư hơn 9 tỷ USD, tổng công suất khi đưa vào hoạt động ước tính khoảng 200.000 thùng dầu/ngày, tương đương khoảng 10 triệu tấn dầu thô/năm. Tác động của dự án này đến PVT là khá tích cực. Nhà máy tạo ra thêm nhiều việc làm cho PVT tại mảng vận chuyển dầu thô và dầu thành phẩm.

Nguồn: PVT

Giá cổ phiếu PVT điều chỉnh trong thời gian gần đây nhưng vẫn nằm trên đường trendline hỗ trợ dài hạn (tương đương vùng 15,800-16,300). Đây được đánh giá là vùng hỗ trợ có độ tin cậy cao của cổ phiếu này.

Khối lượng liên tục xuống thấp và hiện đang nằm dưới mức trung bình 20 phiên. Vì vậy, quá trình điều chỉnh và tích lũy dự kiến sẽ còn tiếp tục. Việc mua vào khi giá về lại vùng 15,800-16,300 được ủng hộ.

Nguồn: VietstockUpdater

Đón đọc:

Góc nhìn đầu tư 2020: Ngành dầu khí (Kỳ 2)

Mảng công nghiệp khí và phân phối xăng dầu

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock