VJC - “Bay” nhanh nhưng không kém phần bền vững

VJC - “Bay” nhanh nhưng không kém phần bền vững

CTCP Hàng không Vietjet (HOSE: VJC) đã có sự phát triển vượt bậc trong những năm qua. Điều này giúp cổ phiếu được giới đầu tư trên thị trường hết sức chú ý.

Sức hút từ người lãnh đạo

Sự thành công của một doanh nghiệp là thành quả của tập thể. Tuy nhiên, vai trò của người lãnh đạo là hết sức quan trọng. Sự thành công của VNM không thể tách rời với cá nhân bà Mai Kiều Liên hay FRT với bà Nguyễn Bạch Điệp, DHG với bà Phạm Thị Việt Nga…

Câu chuyện giữa VJC và bà Nguyễn Thị Phương Thảo cũng tương tự như vậy. Tạp chí Forbes vừa công bố danh sách những nữ doanh nhân quyền lực của châu Á năm 2019. Trong đó, Việt Nam có hai đại diện là bà Nguyễn Thị Phương Thảo, nhà sáng lập kiêm CEO VJC và bà Trần Thị Lê, CEO của Nutifood.

Tuy nhiên, điều khiến cho giới đầu tư quan tâm đến VJC chủ yếu nằm ở sự phát triển đáng kinh ngạc của doanh nghiệp này.

Tăng trưởng thần tốc

Trong năm 2018, tổng lượt hành khách của toàn ngành hàng không Việt Nam tăng khoảng 15% so với năm 2017. Năm 2019 được dự kiến sẽ tăng trưởng thấp hơn so với 2018 nhưng vẫn sẽ ở mức khá cao.

Trong khi đối thủ chính là Tổng Công ty Hàng không Việt Nam - CTCP (HOSE: HVN) hầu như không tăng trưởng đáng kể trong những năm qua thì VJC đã có những bước đột phá đáng kinh ngạc.

Tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) giai đoạn 2013-2018 của VJC lên đến 69.82%. Đây là mức tăng trưởng hiếm có trong ngành hàng không ở ASEAN và ngay cả trên thế giới cũng ít gặp.

Nguồn: VietstockFinance

Tình hình tài chính lành mạnh

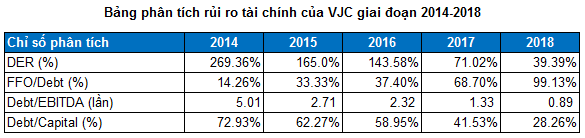

Thông thường, doanh nghiệp sẽ sử dụng đòn bẩy tài chính ở mức cao để có thể đạt mức sinh lời lớn. Tuy nhiên, có một vài trường hợp ngoại lệ và VJC là một ví dụ điển hình.

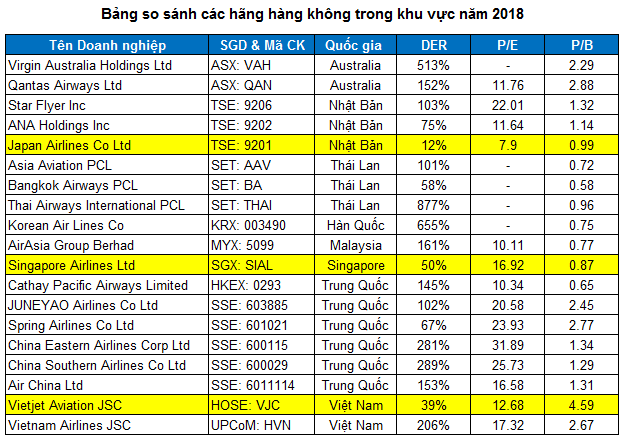

VJC đã kéo tỷ lệ nợ vay trên vốn chủ sở hữu (DER - Debt to Equity Ratio) từ mức 165% năm 2015 xuống còn 39% vào cuối năm 2018. Ở châu Á, VJC cùng với Japan Airlines Co Ltd (Nhật Bản), Singapore Airlines Ltd (Singapore) là những doanh nghiệp sử dụng nợ khá ít nhưng vẫn có được mức hiệu quả sinh lời tốt.

Nguồn: Investing.com và TradingView

Đối thủ lớn nhất của VJC tại thị trường Việt Nam là HVN có DER ở mức 206%. Vì vậy, khi lãi suất biến động mạnh thì HVN sẽ dễ bị tổn thương hơn VJC.

Các chỉ số quan trọng như FFO/Debt, Debt/EBITDA… đều ở mức rất tốt. Theo tiêu chuẩn đánh giá của Standard & Poor’s thì rủi ro tài chính (financial risk) của VJC nằm ở mức thấp.

Tỷ trọng chi phí nguyên liệu ngày càng giảm

Tỷ trọng chi phí nguyên liệu giảm từ mức 41.78% của năm 2014 xuống còn 28.77% năm 2018. Điều này sẽ giúp cho VJC ít bị tổn thương và ảnh hưởng hơn trước những đợt tăng trưởng bất ngờ của giá dầu (nếu có) trong thời gian tới.

Việc áp dụng các giải pháp công nghệ tiên tiến của Safran, thay các mẫu máy bay Airbus thế hệ mới A321neo… đã giảm thiểu đáng kể lượng nhiên liệu tiêu hao và khí thải CO2. Điều này sẽ giúp VJC tiết kiệm chi phí và nâng cao lợi thế cạnh tranh đối với các hãng hàng không khác.

Phát triển quá nhanh cũng làm phát sinh vấn đề đau đầu

Theo số liệu từ Cục Hàng không Việt Nam (CAAV), VJC đang đứng đầu về số lượng chậm chuyến. Trong năm 2018, VJC thực hiện 118,923 chuyến bay và có tới 18,746 chuyến bay bị chậm giờ cất cánh.

Tỷ lệ chậm chuyến của VJC so với năm 2017 đã tăng 1.3%, giảm tỷ lệ cất cánh đúng giờ xuống còn 84.2%. Tỷ lệ này chỉ cao hơn một chút so với Jetstar Pacific (81.5%). Đây chưa phải là vấn đề quá nghiêm trọng trong hiện tại khi mà vấn đề chậm chuyến vẫn là “truyền thống” của ngành hàng không Việt Nam. Tuy nhiên, đây có thể coi là tín hiệu cảnh tỉnh cho các nhà quản lý của những hãng hàng không vẫn được hành khách gọi vui bằng biệt hiệu "Sorry Airlines".

Với sự tham gia của các đối thủ mới như Bamboo Airways, Vinpearl Air… thì những doanh nghiệp dẫn đầu trong ngành như VJC và HVN cần phải cải thiện chất lượng hơn nữa nếu không muốn bị bắt kịp.

Nguồn: CAAV

Xu hướng tăng đã hình thành

Giá đã phá vỡ trendline kháng cự dài hạn vào tháng 05/2019. Kể từ thời điểm đó, VJC liên tục bứt phá cho đến nay.

Nhóm MA dài hạn cũng đã bị vượt qua và hiện đang đóng vai trò hỗ trợ mạnh cho giá. Việc mua vào khi giá về gần vùng 125,000-135,000 được ủng hộ mạnh mẽ.

Nguồn: VietstockUpdater

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI