Khi doanh nghiệp “già” mạnh tay tái cơ cấu

Khi doanh nghiệp “già” mạnh tay tái cơ cấu

Thời kỳ tăng trưởng nóng của ngành đã qua khiến hoạt động kinh doanh gần như chững lại, hay bộ máy quản lý cũng như nguồn vốn hiện tại không đủ sức “gánh vác” cho những mục tiêu mới… là những lý do khiến hai doanh nghiệp có “tuổi đời già dặn” phải tính chuyện tái cấu trúc: Tập đoàn Lộc Trời (UPCoM: LTG) và Tập đoàn Thủy sản Minh Phú (UPCoM: MPC).

Nói “tuổi đời già dặn” vì LTG và MPC có người cầm trịch ở tuổi lục tuần (1958), cùng được thành lập từ những năm 1992-1993 và đã có chỗ đứng vững chắc trong ngành... Tuy nhiên, dường như hai doanh nghiệp này đang cùng cần một công cuộc tái cấu trúc để cải thiện “thể trạng”.

Hai doanh nghiệp này đang cùng cần một công cuộc tái cấu trúc để cải thiện “thể trạng”.

|

Lộc Trời đang cố gắng tìm lộc

Lộc Trời trước đây gắn bó với bà con nông dân là hình ảnh chuyên về các sản phẩm thuốc bảo vệ thực vật cùng cái tên quen thuộc Công ty Bảo vệ Thực vật An Giang. Tuy nhiên, khi đang ở đỉnh cao của thành công, năm 2015, LTG quyết định đổi tên thành Lộc Trời với kế hoạch phát triển chuỗi giá trị nông nghiệp ngoài ngành bảo vệ thực vật như lúa gạo, cà phê, nước, trái cây…

|

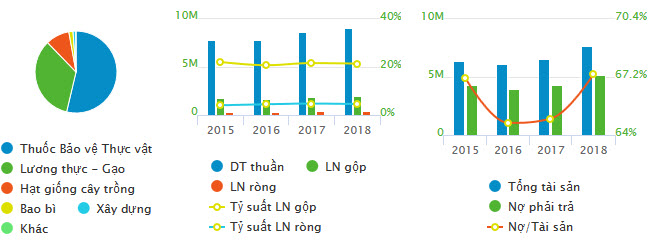

Các chỉ số tài chính của Lộc Trời giai đoạn 2015-2018

(Đvt: Triệu đồng)

Nguồn: VietstockFinance

|

Từ đó đến nay, dường như Công ty vẫn đang loay hoay trong việc tìm chỗ đứng cho các sản phẩm thực phẩm mang thương hiệu Lộc Trời. Điển hình như mảng gạo trong năm 2018, dù đóng góp 36% vào doanh thu thuần nhưng lợi nhuận gộp chỉ chiếm vỏn vẹn 6%. Còn mảng thuốc bảo vệ thực vật vẫn là nguồn thu "đầu tàu" của Công ty khi doanh thu thuần đóng góp 52% và lợi nhuận gộp 82% trong năm 2018, dù mảng này có tốc độ tăng trưởng thấp nhưng biên lợi nhuận gộp cao.

Có lẽ vì thế mà Đại hội đồng cổ đông thường niên tháng 6 vừa qua của Lộc Trời đã quyết định tái cơ cấu, nhất là cởi mở hơn trong vấn đề quản trị. Ngoại trừ những nhân tố quen thuộc đến từ tập đoàn và cổ đông lớn Standard Chartered (nắm 33.39% vốn), HĐQT nhiệm kỳ 2019-2024 có thêm hai thành viên độc lập mới đáng chú ý là ông Trần Thanh Hải (hiện là Chủ tịch Nutifood) và ông Mark Peacock (trước đây là quản lý cấp cao của Syngenta toàn cầu, đối tác lâu năm của LTG). Ngoài ra, ông Nguyễn Đức Tài, hiện là Chủ tịch CTCP Thế giới Di động (MWG), tham gia đảm nhiệm vị trí Quan sát viên.

Với sự tham gia của lãnh đạo hai doanh nghiệp mảng thực phẩm và kênh phân phối cho thấy Lộc Trời đang hướng đến việc phát triển mạnh các sản phẩm thực phẩm, nhất là có thể tận dụng hệ thống phân phối từ chuỗi cửa hàng Bách Hóa Xanh của MWG.

Việc tái cơ cấu này, trước mắt đã tạo nên luồng gió mới cho Lộc Trời, tuy nhiên sự phát huy hiệu quả như thế nào vẫn cần thời gian trả lời. Còn ngắn hạn, trong năm 2019, Lộc Trời đặt kế hoạch khá dè dặt với doanh thu giảm gần 4% so với năm 2018, ở mức 8,678 tỷ đồng, dù doanh thu mảng thuốc bảo vệ thực vật kỳ vọng tăng trưởng 9%, giống tăng 14%, chỉ có lương thực gạo giảm 28%. Lý giải cho sự sụt giảm ngành gạo, Lộc Trời cho rằng đang trong giai đoạn xây dựng thương hiệu ở cả thị trường nội địa và xuất khẩu, nên chưa có nhiều triển vọng cho tăng trưởng.

Minh Phú với câu chuyện chiếm 25% thị phần tôm thế giới

Còn với MPC, Chủ tịch Lê Văn Quang đang có tham vọng lớn hơn, hướng đến chiếm 25% thị phần tôm toàn thế giới, kiểm soát được cả đầu vào và đầu ra cuối cùng. Tuy nhiên, chuyện này không dễ về đường hướng chiến lược; áp dụng công nghệ mới vào nuôi tôm nhằm tăng tính tự chủ nguyên liệu khi mà hiện tại chỉ đáp ứng khoảng 10%; và đặc biệt là nguồn vốn, bởi gánh nặng nợ vay của MPC luôn chiếm tỷ trọng cao trong tổng tài sản.

|

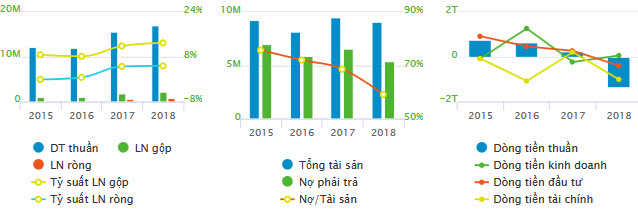

Các chỉ số tài chính của Minh Phú giai đoạn 2015-2018

(Đvt: Triệu đồng)

Nguồn: VietstockFinance

|

Bởi thế, MPC đã tiến hành chào bán cổ phần cho đối tác ngoại là Mitsui, tương ứng tỷ lệ nắm giữ 35.1% vốn, nhằm chắp thêm cánh tay về quản trị cũng như vốn cho kế hoạch mở rộng của Công ty. Ngay sau đó, tại ĐHĐCĐ vào tháng 6 vừa qua, 2 người từ Mitsui đã chính thức đặt chân vào HĐQT của MPC với mục đích đi sâu vào nhiều mảng của Công ty. Đơn cử như việc cải thiện vòng quay hàng tồn kho; lập kế hoạch sản xuất và ứng dụng công nghệ thông tin trong nuôi tôm và quản lý; đầu tư vào các nhà máy chế biến (Minh Quý Cà Mau, Minh Phú Kiên Giang 1 và Minh Phú Kiên Giang 2); cũng như kế hoạch cho thị trường EU nhằm tận dụng ưu đãi thuế quan của EVFTA. “Chúng tôi là nhà đầu tư chiến lược chứ không phải đầu tư tài chính và muốn Minh Phú lên tầm cao mới", đại diện Mitsui khẳng định tại ĐHĐCĐ thường niên.

Theo đó, trước mắt, MPC đặt mục tiêu giá trị xuất khẩu vào EU tăng từ 12% hiện tại lên 15-20%. Công ty cũng lập kế hoạch tăng công suất chế biến từ mức hiện nay là 76,000 tấn/năm lên 200,000 tấn/năm vào năm 2025. Với kế hoạch này, 50% nhu cầu vốn sẽ được tài trợ bằng số tiền thu được từ phát hành riêng lẻ cho Mitsui, phần còn lại được tài trợ bằng nợ.

Còn kế hoạch cụ thể trong năm 2019, MPC dường như đang dè dặt hơn so với mục tiêu đưa ra hồi đầu năm 2019 sau cú sốc bị Mỹ cáo buộc né thuế liên quan đến việc nhập khẩu tôm Ấn Độ. Cụ thể, Minh Phú đặt kế hoạch sản lượng và doanh số xuất khẩu lần lượt là 77,400 tấn và 850 triệu USD. Lãi trước thuế 1,430 tỷ đồng, tăng trưởng gần 60% so với năm trước và giảm mạnh so mức đưa ra ban đầu là 2,300 tỷ đồng.

Cũng liên quan đến sự có mặt của Mitsui, Chủ tịch Minh Phú có cam kết với đơn vị này từ năm 2021 trở đi, Công ty sẽ trả cổ tức tiền mặt tối đa 70%. Tuy nhiên, mức cổ tức tiền mặt hấp dẫn như thế có khả thi hay không phụ thuộc rất lớn vào khả năng hoàn thành kế hoạch của Công ty.

Minh An

Fili