Cổ phiếu ANV, KDH và PTB có gì hấp dẫn?

Cổ phiếu ANV, KDH và PTB có gì hấp dẫn?

Kỳ vọng tích cực về tiềm năng tăng trưởng lợi nhuận của doanh nghiệp, các công ty chứng khoán (CTCK) khuyến nghị mua cổ phiếu ANV, KDH và khuyến nghị khả quan cổ phiếu PTB.

ANV: Mua với giá mục tiêu 32,400 đồng/cp

CTCK Phú Hưng (PHS) kỳ vọng sản lượng cá nguyên liệu của CTCP Nam Việt (HOSE: ANV) sẽ tăng khi Dự án Bình Phú đi vào hoạt động.

Dự án vùng nuôi công nghệ cao Bình Phú với diện tích gần 600 hecta sẽ được xây dựng và hoàn thành trong giai đoạn 2019-2020. PHS kỳ vọng dự án này sẽ nâng khả năng tự chủ nguyên liệu của ANV lên 120,000 tấn cá nguyên liệu mỗi năm, từ đó tăng giá trị xuất khẩu lên 250-300 triệu USD/năm.

Trong nửa đầu năm 2019, kim ngạch xuất khẩu của ANV tại thị trường Trung Quốc tăng trưởng 53% so với cùng kỳ 2018; biên lãi gộp gia tăng tích cực và đạt mức 21% trong 6 tháng đầu năm 2019. PHS dự báo khi vùng nuôi Bình Phú đi vào hoạt động sẽ nâng sản lượng nuôi trồng trung bình của ANV từ 95,000 tấn cá lên 120,000 tấn cá mỗi năm.

|

Dự phóng kết quả kinh doanh của ANV

|

PHS dự phóng doanh thu và lợi nhuận sau thuế của ANV đạt lần lượt 4,743 tỷ đồng và 677 tỷ đồng; tương ứng tăng 15% và 13% so với năm 2018.

Dựa trên những yếu tố đã phân tích, PHS khuyến nghị mua cổ phiếu ANV với giá mục tiêu 32,400 đồng/cp.

Xem thêm tại đây

KDH: Mua với giá mục tiêu 29,500 đồng/cp

CTCK Bản Việt (VCSC) dự báo lợi nhuận của CTCP Đầu tư và Kinh doanh Nhà Khang Điền (HOSE: KDH) sẽ tăng mạnh trong trung hạn nhờ việc mở bán và bàn giao các dự án vào nửa cuối năm 2019.

Các dự án Lovera Vista và Verosa Park của KDH đang có tiến độ thi công tích cực và được VCSC kỳ vọng sẽ mở bán chính thức trong 6 tháng cuối năm 2019. Nhà mẫu của dự án Lovera Vista với 1,300 căn cao tầng ở huyện Bình Chánh đã chính thức khai trương vào cuối tháng 7/2019. VCSC cho biết đợt mở bán đầu tiên của dự án dự kiến diễn ra trong quý 4/2019 với khoảng 500 căn hộ; ước giá bán từ 25 triệu đồng/m2.

VCSC dự báo tổng giá trị hợp đồng bán hàng của KDH sẽ tăng từ mức 2,000 tỷ đồng năm 2018 lên mức trung bình 4,000 tỷ đồng/năm trong giai đoạn 2019-2020.

|

Dự phóng kết quả kinh doanh của KDH

Nguồn: VCSC

|

Theo dự phóng của VCSC, doanh thu thuần và lãi ròng của KDH dự kiến đạt lần lượt hơn 2,800 tỷ đồng và 941 tỷ đồng trong năm 2019. Bên cạnh đó, VCSC dự báo tốc độ tăng trưởng kép (CAGR) lãi ròng của KDH trong giai đoạn 2018-2021 dự kiến đạt 28% mỗi năm.

VCSC khuyến nghị mua cổ phiếu KDH với giá mục tiêu 29,500 đồng/cp.

Xem thêm tại đây

PTB: Khả quan với giá mục tiêu 80,200 đồng/cp

CTCK Bản Việt (VCSC) đánh giá cao tiềm năng tăng trưởng lợi nhuận của CTCP Phú Tài (HOSE: PTB) nhờ đóng góp của mảng đá, gỗ và đại lý ôtô.

Nhờ cơ cấu sản phẩm và hiệu suất hoạt động cải thiện, biên lãi gộp mảng đá của PTB tăng từ 35.5% trong 6 tháng đầu năm 2018 lên 38.6% trong 6 tháng đầu năm 2019. VCSC dự báo trong 6 tháng cuối năm 2019 biên lãi gộp mảng đá của PTB sẽ tăng 1.9 điểm % so với cùng kỳ năm 2018.

Trong nửa đầu 2019 xuất khẩu gỗ và các sản phẩm gỗ của Việt Nam đã tăng 17% so với cùng kỳ 2018. VCSC đánh giá mảng gỗ của PTB sẽ hưởng lợi trong bối cảnh chiến tranh thương mại Mỹ-Trung tiếp tục leo thang.

Bối cảnh nguồn cung ôtô dồi dào sẽ ảnh hưởng đến biên lãi gộp mảng đại lý ôtô của PTB, VCSC kỳ vọng biên lãi gộp mảng này sẽ ổn định hơn trong năm 2020. Khi tỷ lệ sở hữu ôtô tại Việt Nam còn thấp, cùng với việc thu nhập của người tiêu dùng tăng lên, VCSC dự báo lãi gộp mảng đại lý ôtô của PTB trong năm 2019 sẽ tăng nhẹ 1% so với năm 2018.

|

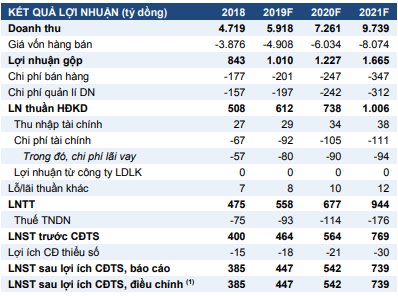

Dự phóng kết quả kinh doanh của PTB giai đoạn 2019-2020

Nguồn: VCSC

|

Theo dự phóng của VCSC, doanh thu và lãi ròng của PTB dự kiến đạt lần lượt 5,900 tỷ đồng và 447 tỷ đồng trong năm 2019.

VCSC khuyến nghị khả quan đối với cổ phiếu PTB với giá mục tiêu 80,200 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Đông Phong

Fili