YEG – Lùi 1 bước, tiến 2 bước

YEG – Lùi 1 bước, tiến 2 bước

Giá cổ phiếu của CTCP Tập đoàn Yeah1 (HOSE: YEG) đã điều chỉnh khá nhiều trong thời gian qua. Nhưng đây có phải là sự đi xuống toàn diện hay chỉ là bước lùi tạm thời để lấy đà cho sự phát triển cao hơn trong tương lai?

Hệ sinh thái truyền thông đa phương tiện của YEG. Nguồn: YEG

Trong quá trình phát triển, các doanh nghiệp sẽ luôn gặp phải những khó khăn hay sự cố bất ngờ không thể lường trước được. Điển hình có thể kể đến vụ nộp đơn phá sản của Tập đoàn bán lẻ Sears Holdings gây ảnh hưởng xấu đến CTCP Dệt may - Đầu tư - Thương mại Thành Công (HOSE: TCM); sự cố YouTube của CTCP Tập đoàn Yeah1 (HOSE: YEG)…

Tuy nhiên, ngay cả khi xảy ra sự cố thì TCM vẫn làm ăn tốt và giữ vững vị thế doanh nghiệp dệt may hàng đầu Việt Nam. Vậy còn YEG thì sao?

Doanh thu tăng trưởng mạnh

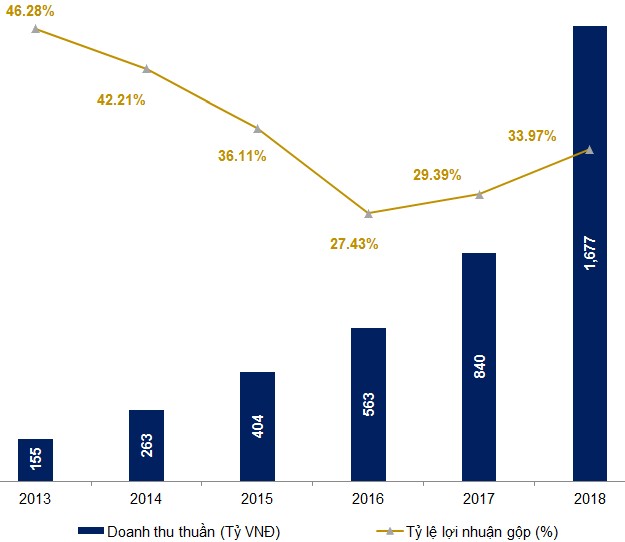

Tỷ lệ lợi nhuận gộp sau khi đi xuống liên tục và đạt đáy vào năm 2016 đã phục hồi trở lại trong những năm gần đây. Tỷ lệ này trong năm 2018 là 33.97%. Đây là mức khá cao đối với một doanh nghiệp non trẻ trong ngành công nghiệp truyền thông và quảng cáo cạnh tranh khốc liệt như YEG.

Tốc độ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) của doanh thu thuần trong giai đoạn 2013-2018 ở mức 61.01%. Điều này cho thấy sự cố gắng rất lớn của ban lãnh đạo doanh nghiệp suốt những năm qua.

Nguồn: VietstockFinance và YEG

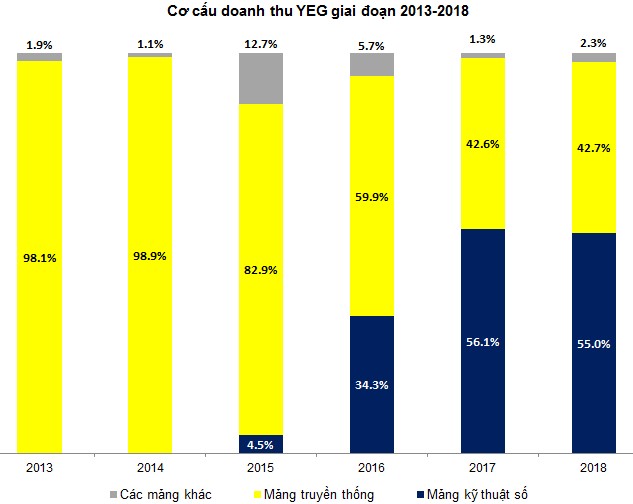

Mặt khác, quan điểm cho rằng YEG chỉ có nguồn thu từ YouTube là không chính xác. Theo các số liệu từ báo cáo tài chính thì nguồn thu của YEG có nhiều mảng như sau:

Mảng truyền thống luôn chiếm vai trò quan trọng. Ba đơn vị chủ lực của mảng này là Yeah1 Entertainment, TNT Media và Yeah1 CMG.

- Yeah1 Entertainment hiện sở hữu 4 kênh truyền hình (Yeah1 TV, Yeah1 Family, iMovie TV, UM Channel ) và phủ sóng toàn quốc thông qua 3 hệ thống truyền hình cáp. Yeah1 Entertainment với tập trung chủ yếu về âm nhạc, các gameshow truyền hình và sitcom, là kênh quảng cáo quan trọng cho các đại lý/nhãn hàng mong muốn tiếp cận các khách hàng tiềm năng là giới trẻ trên toàn quốc.

- TNT Media là một trong những đại lý quảng cáo truyền hình lớn nhất Việt Nam, cung cấp kho dữ liệu quảng cáo trên nhiều kênh truyền hình cáp và các kênh địa phương/quốc gia cho các khách hàng của Yeah1. TNT Media hiện đang phát triển quan hệ hợp tác với 16 kênh truyền hình trên toàn quốc. Bên cạnh đó, TNT Media cung cấp các giải pháp sáng tạo và chiến lược thông qua các chiến dịch truyền hình, xã hội, các chương trình tiếp cận có ảnh hưởng lớn, các sự kiện trải nghiệm, in ấn, kỹ thuật số, hoạt động ngoài trời và giải trí cho các nhãn hàng.

- Yeah1 CMG là nhà kinh doanh phim hàng đầu tập trung vào nhiều mảng từ sản xuất, quảng bá, đầu tư và phân phối phim điện ảnh Việt Nam. Yeah1 CMG đã gặt hái được một số thành tựu to lớn khi tham gia vào một số bộ phim dẫn đầu phòng vé trong suốt ba năm qua.

Mảng kỹ thuật số giúp doanh nghiệp bứt phá. Cuộc cách mạng công nghiệp 4.0 đã giúp các doanh nghiệp nhỏ và non trẻ tiến nhanh, tiến mạnh. Nếu tiếp tục dấn sâu vào mảng truyền thống thì YEG khó có thể đuổi kịp các thế lực lâu đời trong ngành như VTV, HTV… Nhưng cuộc cách mạng số đã cho YEG một cơ hội to lớn. Hai trụ cột của mảng này là Yeah1 Network và Yeah 1 Publishing.

- Yeah1 Network sở hữu một mạng lưới đa kênh (MCN) trên YouTube, phát triển thành nền tảng AVOD (Video quảng cáo theo yêu cầu) lớn nhất tại Việt Nam và là MCN hàng đầu châu Á về lượt xem.

Yeah1 Network cũng đồng thời quản lý hai đơn vị kinh doanh khác ở mảng YouTube là SPRINGme Network và SomethingBig.

- Yeah 1 Publishing là mảng công nghệ quảng cáo sử dụng trên các nền tảng công nghệ hiện đại nhất nhằm cung cấp trải nghiệm liền mạch cho tất cả đối tác. Hoạt động kinh doanh này liên kết chặt chẽ với Google, Facebook và các mạng quảng cáo khác để xuất bản quảng cáo kỹ thuật số. Khi ngành quảng cáo kỹ thuật số phát triển và mạng lưới quảng cáo của Google và Facebook tiếp tục thống trị thị trường Đông Nam Á, Yeah1 sẽ có vị trí và cơ sở vững chắc để tiếp tục mở rộng nhanh chóng.

Yeah1 Publishing quản lý hai đơn vị kinh doanh chính bao gồm Netlink và Webface.

Việc xây dựng được một hệ sinh thái đồ sộ và hoàn thiện nhất Việt Nam với nguồn thu đa dạng chính là cơ sở để YEG có thể trụ vững và phát triển khi một mảng riêng lẻ gặp khó khăn tạm thời.

Nguồn: VietstockFinance và BCTC của YEG

Tỷ trọng nợ ngày càng giảm

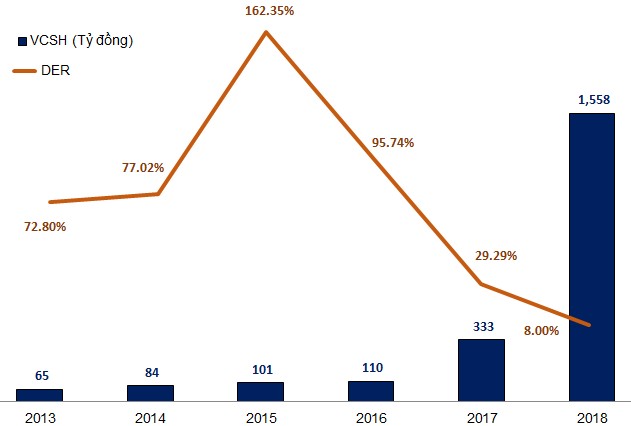

Thông thường doanh nghiệp sẽ sử dụng đòn bẩy tài chính để có thể tăng doanh thu và lợi nhuận một cách nhanh chóng trong thời gian ngắn. Tuy nhiên, điều này không chính xác với YEG.

Mặc dù, doanh thu và lợi nhuận sau thuế của cổ đông công ty mẹ năm 2018 tăng lần lượt 99,51% YoY và 139,35% YoY nhưng YEG không ưu tiên sử dụng nợ. Nguồn tài trợ cho doanh nghiệp chủ yếu đến từ vốn chủ sở hữu (VCSH).

Tỷ lệ nợ vay trên vốn chủ sở hữu (DER - Debt to Equity Ratio) đạt đỉnh vào năm 2015 và đã giảm liên tục từ đó đến nay (tham khảo thêm biểu đồ bên dưới). Hiện tại, tỷ lệ này chỉ còn ở mức 8%.

Nguồn: VietstockFinance

YEG có bị căng thẳng tài chính hay không?

Đây là vấn đề được giới phân tích đầu tư tranh cãi khá kịch liệt với nhiều ý kiến trái chiều trong thời gian gần đây. Tuy nhiên, các lập luận định tính chủ quan hoặc phân tích các chỉ số tài chính riêng lẻ thường không mang tính thuyết phục cao.

Vì vậy, việc kiểm chứng bằng các mô hình định lượng có thể sẽ phát huy tác dụng hơn trong trường hợp này. Các mô hình này được các chuyên gia và giáo sư hàng đầu trong lĩnh vực kế toán tài chính xây dựng từ rất nhiều chỉ số, nhân tố nên kết quả của chúng có độ tin cậy cao.

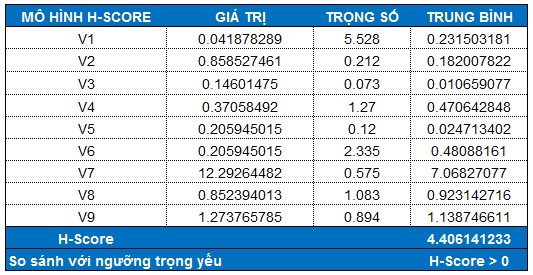

Mô hình Fulmer H-Score. Giáo sư John G. Fulmer phát triển và hoàn thiện mô hình H-Score năm 1984 để test báo cáo tài chính của các công ty niêm yết và chưa niêm yết.

Chỉ số H-Score được áp dụng khá hiệu quả ở phương Tây cũng như các quốc gia châu Á (Ấn Độ, Thái Lan…) trong việc đánh giá độ an toàn của doanh nghiệp.

Với kết quả F-Score ở mức 4,406141233, YEG hiện không bị tình trạng căng thẳng tài chính và nguy cơ ngừng hoạt động liên tục không lớn.

Mô hình Altman Z-Score. Giáo sư Edward Altman giảng dạy tại Đại học New York (NYU) trong suốt nhiều năm và đồng thời là Giám đốc Nghiên cứu của NYU Salomon Center. Ông công bố mô hình Z-Score lần đầu vào năm 1968 trên tạp chí Journal of Finance.

Do YEG không thuộc ngành sản xuất nên chúng ta sẽ tính Z’’ thay vì Z và Z’. Giá trị Z’’ của YEG là 24.71911455 > 2.6 nên doanh nghiệp đang nằm trong vùng an toàn.

Các điểm nhấn trong thời gian tới

Thị trường quốc tế đầy tiềm năng. Việc hội nhập và vươn ra tầm cỡ quốc tế là định hướng của hầu hết các doanh nghiệp, và càng quan trọng hơn với các doanh nghiệp hoạt động ở mảng kỹ thuật số. Với Yeah1, doanh thu từ các thị trường nước ngoài hiện đã chiếm đến hơn 70% doanh thu của Tập đoàn ở lĩnh vực giải trí số. Trong định hướng dài hạn, YEG luôn chú trọng đến việc phát triển ở các thị trường có giá quảng cáo cao như Mỹ, Úc, Nhật Bản, Nga,… và các thị trường có xu hướng phát triển internet tương đồng với Việt Nam. Cụ thể, trong quý III/2019, YEG dự kiến sẽ mở văn phòng tại Pakistan và Indonesia.

Về khía cạnh tài chính, khả năng khai thác sâu rộng hơn ở thị trường quốc tế sẽ đa dạng hóa nguồn doanh thu, lợi nhuận cho Tập đoàn và hướng tới sự phát triển bền vững trong dài hạn.

Việc mở rộng kho nội dung là hết sức cần thiết. YEG tập trung phát triển hợp tác/sở hữu nội dung từ các thị trường có CPM cao. Ngoài ra, doanh nghiệp cũng sẽ hợp tác khai thác kho nội dung đa dạng và khổng lồ từ Trung Quốc, phát triển song ngữ (tiếng Anh và tiếng Trung Quốc) và xuất khẩu đi toàn cầu. Điều này sẽ giúp YEG tránh được nguy cơ suy nghĩ theo lối mòn và bị cạn kiệt ý tưởng sáng tạo. Tập đoàn có kế hoạch tập trung vào các nội dung có thể xuất khẩu rộng rãi toàn cầu như nội dung hài hước, công thức nấu ăn, du lịch và phim truyện.

Đối với mảng truyền thống, cụ thể là truyền hình, YEG hiện có 4 kênh sở hữu và phát hành sẽ đẩy mạnh việc phát triển nội dung cao cấp thông qua (1) sản xuất các chương trình mua bản quyền từ các chương trình được đông đảo người xem yêu thích trên thế giới; (2) đầu tư mua bản quyền các phim bom tấn được yêu thích và phát đồng thời trên 3 kênh Yeah1 TV, Yeah1 Family và iMovie ở cùng khung giờ vàng để tạo hiệu ứng mạnh mẽ, tăng xếp hạng các kênh và thu hút quảng cáo và (3) sản xuất và phát triển chương trình đặc biệt để tạo nhận diện thương hiệu cho kênh.

Nhà đầu tư có thể tham khảo thêm thông tin tại đây.

Kết luận

Từ những phân tích trên, chúng ta có thể dễ dàng nhận thấy tình hình kinh doanh của YEG vẫn khá ổn và còn dư địa tăng trưởng nếu đi đúng định hướng. Sự cố lần này với YouTube cũng là cơ hội cho ban lãnh đạo YEG tự nhìn lại chính mình. Họ sẽ đúc kết được nhiều kinh nghiệm quý giá sau một quá trình tăng trưởng bùng nổ và điều chỉnh kế hoạch phát triển phù hợp cho tương lai.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi