HVN – Vì sao chưa cất cánh?

HVN – Vì sao chưa cất cánh?

Tổng Công ty Hàng không Việt Nam - CTCP (UPCoM: HVN) có kết quả kinh doanh tăng trưởng tốt trong những năm qua. Tuy nhiên, giá cổ phiếu thì vẫn chưa thể bay cao vì rất nhiều lý do.

Chứng khoán cơ bản – Học để xây dựng nền tảng đầu tư thành công

Kết quả kinh doanh khả quan

Trong năm 2018, HVN đã vận chuyển 21.9 triệu hành khách (chưa bao gồm Jetstar Pacific Airline). Chỉ tiêu này của HVN hầu như không tăng trưởng so với năm 2017. Điều này cho thấy HVN đã đột ngột chững lại trong khi tổng lượt hành khách của toàn ngành hàng không Việt Nam tăng khoảng 15% YoY.

Trong năm 2019, HVN đặt mục tiêu tăng lên 25 triệu hành khách, tăng trưởng khoảng 14% YoY. Để hoàn thành được điều này, ban lãnh đạo HVN cần sự nỗ lực rất lớn khi mà sân chơi đang ngày càng chật chội với những đối thủ mới gia nhập.

Nguồn: VietstockFinance

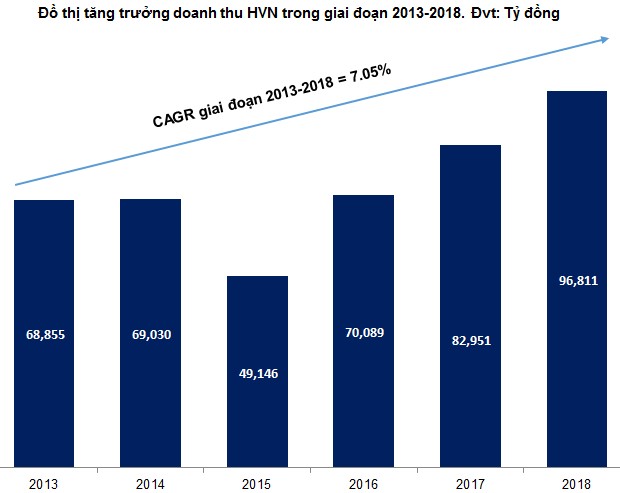

Nhìn lại năm 2018, HVN vẫn đang giữ được mức tăng trưởng khá khả quan với doanh thu thuần đạt 96,811 tỷ đồng, tăng trưởng 16.71% YoY. Lợi nhuận sau thuế sụt giảm 2.28% và chỉ đạt 2,598 tỷ đồng do lỗ chênh lệch tỷ giá.

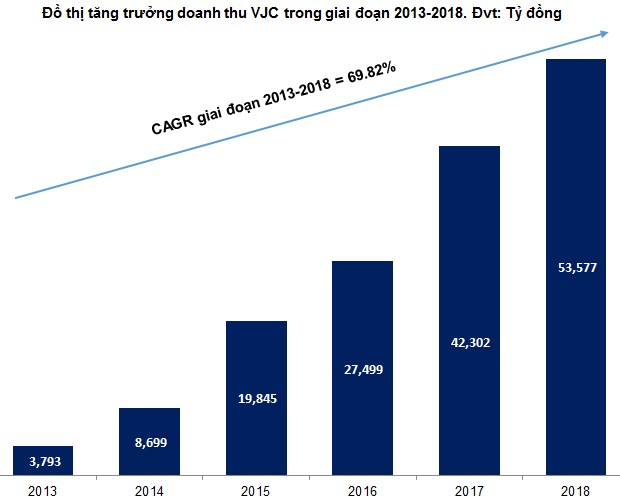

Tuy tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) giai đoạn 2013-2018 của HVN là khá tốt (đạt mức 7.05%) nhưng vẫn thua xa VJC. CAGR của VJC lên đến 69.82%.

Nguồn: VietstockFinance

Tỷ lệ nợ giảm nhưng vẫn ở mức cao

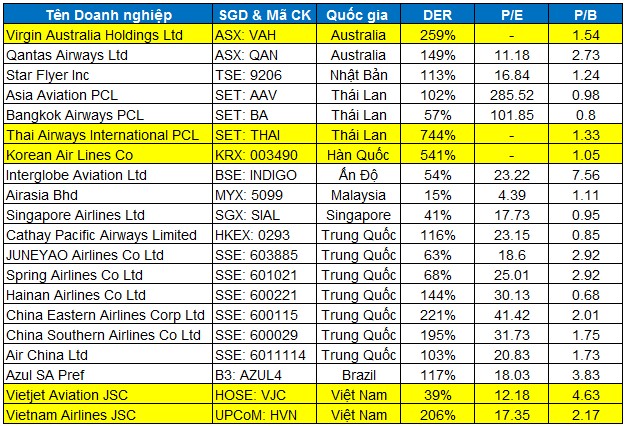

HVN đã kéo tỷ lệ nợ vay trên vốn chủ sở hữu (DER - Debt to Equity Ratio) từ mức 512% năm 2015 xuống còn 206% vào cuối năm 2018. Tuy nhiên, đây vẫn là mức cao so với mặt bằng chung trong khu vực ASEAN nói riêng và châu Á nói chung.

Đối thủ lớn nhất của HVN tại thị trường Việt Nam là VJC có DER chỉ ở mức 46%. Các hãng hàng không hàng đầu trong khu vực như Air Asia, Singapore Ailines, Air China… đều có DER ở tầm 100% trở xuống.

Nguồn: Investing.com và TradingView

Chúng ta có thể dễ dàng nhận thấy rằng các hãng hàng không sử dụng tỷ lệ nợ cao như Thai Airways International PCL, Korean Air Lines Co, Virgin Australia Holdings Ltd… đều bị lỗ và có EPS âm (nên không tính toán P/E trong bảng trên).

Đây chính là sự cảnh báo cho những doanh nghiệp sử dụng đòn bẩy lớn đang hoạt động trong ngành này như HVN. Khi mặt bằng lãi suất tăng lên thì HVN sẽ dễ bị tổn thương hơn những doanh nghiệp đối thủ cạnh tranh.

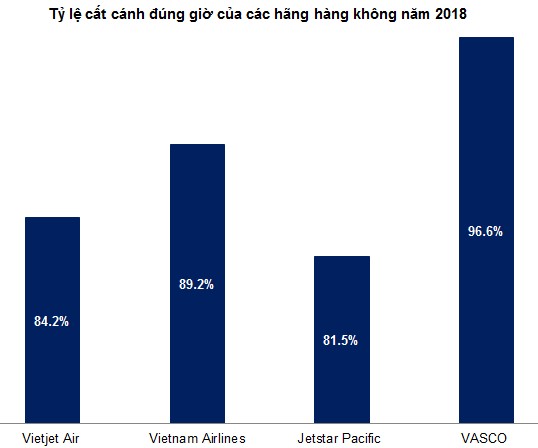

Jetstar Pacific đứng cuối bảng về tỷ lệ cất cánh đúng giờ

Jetstar Pacific Airlines hiện có hai cổ đông chính là Hãng hàng không quốc gia Vietnam Airlines và Tập đoàn hàng không quốc gia Úc (Qantas Group). Đây có thể coi là “cánh tay phải” của Vietnam Airlines trong phân khúc giá rẻ.

Trong năm 2018, lượng khách vận chuyển của Jetstar Pacific đạt khoảng 6.2 triệu lượt khách. Tổng doanh thu của hãng đạt hơn 9,000 tỷ đồng với mức tăng trưởng 21%.

Tuy nhiên, theo số liệu từ Cục Hàng không Việt Nam (CAAV), Jetstar Pacific lại đang xếp chót về tỷ lệ cất cánh đúng giờ trong năm 2018. Đây là một khó khăn khiến cho hãng khó tạo vị thế trong phân khúc giá rẻ.

Nguồn: CAAV

Sự tham gia của đối thủ nước ngoài Air Asia (hợp tác cùng Thiên Minh Group) hay gương mặt nội địa Bamboo Airways cũng hứa hẹn sẽ khiến cho sự cạnh tranh trong phân khúc này càng trở nên khốc liệt.

Giá dầu tăng trở lại khiến chi phí tăng cao

Sau khi chạm đáy vào tháng 12/2018, giá dầu WTI (West Texas Intermediate) đã liên tục hồi phục mạnh trong những tháng đầu năm 2019. Giá dầu đã vượt mức 62 USD/thùng kể từ đầu tháng 04/2019, tức tăng hơn 30% so với cuối năm 2018. Điều này sẽ tạo áp lực đáng kể lên ngành vận tải nói chung và các hãng hàng không nói riêng.

Nguồn: TradingView

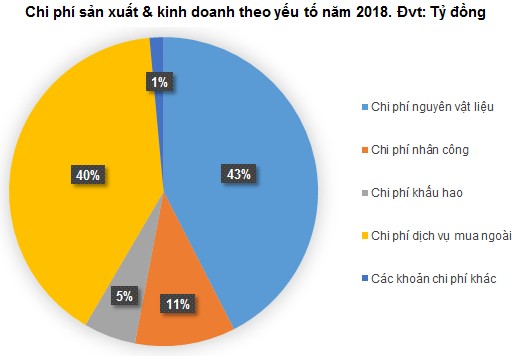

Chi phí nguyên vật liệu chiếm tỷ trọng lớn nhất trong cơ cấu chi phí HVN. Việc giá dầu hồi phục mạnh sẽ tác động lớn đến biên lợi nhuận của doanh nghiệp. Với việc chiếm tỷ trọng lớn trong chi phí hoạt động, xu hướng tăng của giá dầu đang đặt ra nhiều thách thức với bài toán quản trị chi phí để duy trì lợi nhuận của doanh nghiệp.

Nguồn: VietstockFinance và HVN

|

Sở Giao dịch Chứng khoán TP.HCM (HOSE) vừa có quyết định về việc chấp thuận niêm yết cổ phiếu HVN của Tổng công ty Hàng không Việt Nam (Vietnam Airlines). Theo đó, số lượng cổ phiếu mà Vietnam Airlines đăng ký niêm yết là 1,418,290,847 đơn vị, tương đương với mức điều lệ hơn 14,182 tỷ đồng. Trước đó, HVN được giao dịch trên thị trường UPCoM từ đầu năm 2017. Như vậy, sau hơn 2 năm đăng ký giao dịch thì HVN sẽ chuyển sàn để niêm yết trên HOSE |

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi