Giữa muôn trùng khó, doanh nghiệp ngành dược chọn bước đi nào?

Giữa muôn trùng khó, doanh nghiệp ngành dược chọn bước đi nào?

Năm 2018 kết thúc không quá khả quan khi hầu hết doanh nghiệp dược đều hụt hơi so với kế hoạch. Mối quan tâm hiện nay là các doanh nghiệp trong ngành đặt kế hoạch cho 2019 xa tới đâu?

Thách thức với chính ngành dược

Theo báo cáo của CTCP Chứng khoán KIS Việt Nam, ngành dược là ngành công nghiệp tiêu dùng và phòng thủ, thế nhưng năm 2019 các doanh nghiệp dược nội phải đối mặt với giai đoạn bất ổn nhất từ trước đến nay.

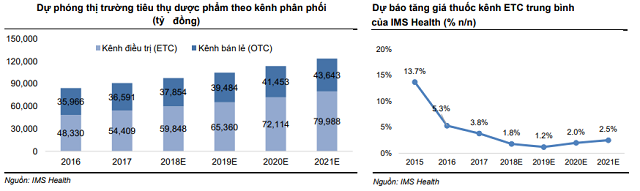

Thị trường dược phẩm có sự chuyển dịch cơ cấu kênh phân phối khá quan trọng khi mức tiêu thụ của kênh bán lẻ (OTC) ngày càng bị thu hẹp, nhường chỗ cho kênh điều trị (ETC) phát triển nhanh chóng.

Theo nghiên cứu của tổ chức uy tín IMS Health, tiêu thụ thuốc của Việt Nam ở kênh OTC chỉ tăng nhẹ 3.6% CAGR trong 5 năm tới, giảm tỷ trọng trong tổng tiêu thụ ngành dược xuống còn 35% vào năm 2021. Thay vào đó, doanh số kênh ETC được dự phóng tăng trưởng mạnh 10.6% CAGR – và sẽ chiếm chủ đạo 65% thị trường dược phẩm đến 2021.

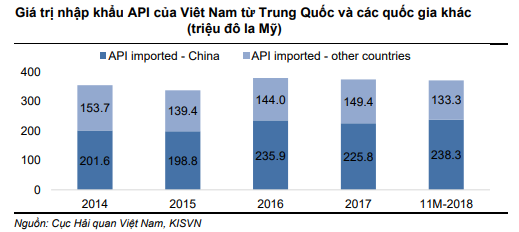

Cái khó nữa là tất cả các doanh nghiệp dược nội vốn dựa vào API (active pharmaceutical ingredients) giá rẻ từ Trung Quốc sẽ phải đối mặt với tác động suy giảm tỷ suất lợi nhuận gộp trong thời gian dài do nguồn tá dược từ Ấn Độ và các quốc gia khác có giá bán, cước vận chuyển không cạnh tranh bằng Trung Quốc. Nguyên liệu đầu vào từ châu Âu hoặc Mỹ có thể đắt hơn do căng thẳng chiến tranh thương mại và biến động tỷ giá hối đoái.

Ông lớn ngoại xâm lấn và những ông lớn nội ngoài ngành đang nhăm nhe miếng bánh thị phần

Trong năm 2018, làn sóng M&A trên thị trường Việt Nam được ghi nhận với sự tham gia của những ông lớn ngoài ngành như Thế giới Di động, FPT Retail, Digiworld, Nguyễn Kim. Không can tâm đứng ngoài, Vingroup đã vào cuộc với các cửa hàng thuốc VinFa, nằm cạnh các siêu thị Vinmart.

Nếu như Thế giới Di động thâu tóm Phúc An Khang, FPT Retail mở rộng nhà thuốc Long Châu thì Nguyễn Kim muốn thâu tóm Dược Lâm Đồng.

Bên cạnh đó, thị trường dược Việt Nam được đánh giá dần mở cửa, với mức độ rộng hơn sau hiệp định CPTPP. Các doanh nghiệp nội sẽ đối mặt với sự cạnh tranh khốc liệt từ các doanh nghiệp ngoại.

Chẳng hạn, sự gia nhập ồ ạt của các tập đoàn dược phẩm nước ngoài vào thị trường Việt như Taisho Pharmaceutical, Abbott Laboratories, STADA Service Holding B.V, Nipro Pharma Corporation... Mức độ cạnh tranh trong thị trường dược những năm tới được đánh giá sẽ diễn ra khốc liệt hơn trên hầu hết các phân khúc thị trường.

Kế hoạch ra sao cho hướng đi sắp tới của doanh nghiệp dược?

Một số doanh nghiệp dược niêm yết đã xây dựng chi tiết kế hoạch cho năm tới, nhưng tâm lý thận trọng vẫn đang bao trùm.

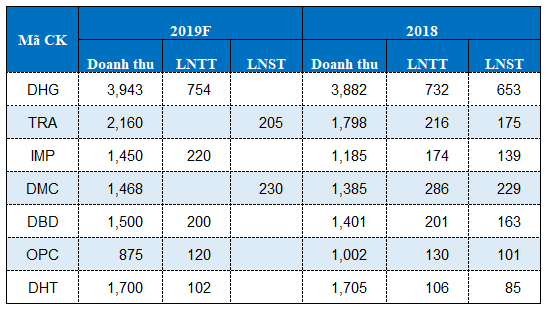

Cho năm 2019, có 2 doanh nghiệp trong ngành là CTCP Dược phẩm OPC (HOSE: OPC) và CTCP Dược phẩm Hà Tây (HNX: DHT) đều đặt kế hoạch lợi nhuận đi lùi.

OPC dự kiến cả doanh thu và lợi nhuận hợp nhất đi ngược so năm trước, cụ thể doanh thu chỉ 875 tỷ đồng, lợi nhuận trước thuế chỉ là 120 tỷ đồng, lần lượt giảm 13% và 8% so năm 2018.

Cũng lo ngại về tình hình chung của ngành nên DHT chỉ đặt doanh thu tại mức 1,700 tỷ đồng và lãi trước thuế 102 tỷ đồng, trong khi đó kết quả năm 2018 của Công ty vô cùng lạc quan vượt 9% kế hoạch doanh thu và 18% kế hoạch lợi nhuận.

CTCP Dược Hậu Giang (HOSE: DHG), CTCP Dược - Trang thiết bị Y tế Bình Định (HOSE: DBD) và CTCP Xuất nhập khẩu Y Tế Domesco (HOSE: DMC) lại đặt kế hoạch gần như đi ngang.

“Ông lớn” trong ngành dược – DHG đặt kế hoạch dè dặt với doanh thu hợp nhất ước đạt 3,943 tỷ đồng, tăng 1.6% so năm 2018, lợi nhuận trước thuế ước đạt 754 tỷ đồng, tăng 3%. DHG cũng cho biết kế hoạch doanh thu 2019 chỉ tăng nhẹ do ảnh hưởng của việc nới room, ngừng phân phối hàng MSD, Eugica và giảm doanh thu hàng khuyến mãi.

Với BDB, tuy đặt ra doanh thu đến 1,500 tỷ đồng, tăng hơn 100 tỷ đồng so với con số thực hiện năm trước thế nhưng Công ty đặt ra kế hoạch thận trọng khi lãi trước thuế dự kiến 200 tỷ đồng, xấp xỉ so với con số đạt được năm 2018 (201 tỷ đồng).

Theo phía BDB, doanh thu dự kiến tăng nhưng lãi ròng “dậm chân” do số lượng mặt hàng của DBD còn dàn trải, sản lượng từng mặt hàng không cao, tỷ suất lợi nhuận thấp. Nhiều dây chuyền sản xuất chưa tận dụng được hết công suất dẫn đến chi phí sản xuất lớn, khó cạnh tranh...

DMC thì xây dựng kế hoạch chỉ 230 tỷ đồng lãi ròng, nhích nhẹ 1 tỷ đồng so với con số thực hiện năm 2018.

CTCP Traphaco (HOSE: TRA) và CTCP Dược phẩm Imexpharm (HOSE: IMP) là 2 công ty đang hụt hơi trong việc thực hiện kế hoạch của năm 2018. Năm 2019, TRA và IMP quyết định mạnh tay hơn cho kế hoạch kinh doanh.

Cụ thể, TRA đề ra vạch đích lãi ròng đến 205 tỷ đồng, tăng hơn 17% so với kết quả năm 2018. Còn IMP đặt lãi trước thuế 220 tỷ đồng, cũng tăng hơn 26% so con số 174 tỷ đồng năm rồi.

Đặt mục tiêu cao vì TRA muốn kiên quyết tập trung thực hiện 5 mũi nhọn như phát triển thị trường ETC, đổi mới hoạt động Marketing, tăng cường kiểm soát chi phí, giao KPI đến từng bộ phận, cá nhân theo chiến lược chung, đồng thời, nâng cao khả năng khai thác nhà máy mới.

Về phần của IMP, dù phải đối mặt với nhiều khó khăn của ngành dược nhưng IMP có thể khai thác tốt thị trường ở phân khúc cao cấp, Công ty sẽ dựa vào năng lực cốt lõi và tiêu chuẩn chất lượng sản phẩm để tập trung đẩy mạnh doanh số cho các mặt hàng chủ lực.

Phương Nguyễn

FILI