ĐHĐCĐ PGS: Vì sao phát hành hơn 16 triệu cp cho GAS với không được cổ đông thông qua?

ĐHĐCĐ PGS: Vì sao phát hành hơn 16 triệu cp cho GAS với không được cổ đông thông qua?

ĐHĐCĐ thường niên 2019 của CTCP Kinh doanh Khí Miền Nam (HNX: PGS) sáng ngày 17/04 đã không thông qua phát hành 16.1 triệu cp cho Tổng Công ty Khí Việt Nam (HOSE: GAS) với giá 23,409 đồng/cp, thấp hơn thị giá 33% (PGS đang giao dịch quanh mức 35,000 đồng/cp).

Hiện, GAS đang nắm hơn 17.63 triệu cp PGS, tương ứng 35.26% vốn. Dự kiến nếu phát hành, GAS sẽ tăng sở hữu lên 33.7 triệu cp, chiếm 51.03% vốn PGS và chính thức trở thành công ty mẹ.

Mục đích chào bán của PGS là nâng cao năng lực tài chính phục vụ hoạt động sản xuất kinh doanh của Công ty, cụ thể là mua sắm vỏ bình.

Theo giải thích của ban lãnh đạo PGS, sở dĩ Công ty chọn GAS để phát hành riêng lẻ vì mục tiêu của GAS là muốn tăng sở hữu lên 51% để thực hiện các chính sách và phương án hỗ trợ cho công ty con trong thời gian tới, đặc biệt là triển khai công tác bán lẻ. Ngoài ra, GAS chính là đơn vị cung cấp khí đầu vào cho PGS...

Còn về mức giá phát hành được xác định theo giá trị sổ sách, chiết khấu dòng tiền và giá giao dịch.

Tuy nhiên, phương án này cuối cùng đã không được cổ đông thông qua.

Nhận định ngành dầu khí còn nhiều khó khăn, PGS đặt kế hoạch lợi nhuận giảm 25%

Theo ban lãnh đạo PGS, năm 2019 dự kiến sẽ chứng kiến một năm có những khó khăn kéo dài trên thị trường dầu khí, mặt bằng giá dầu sẽ không có nhiều đột biến khả quan so với năm 2018. Điều này sẽ gây nhiều khó khăn cho ngành dầu khí trong năm 2019.

Tuy nhiên, triển vọng kinh tế trong nước dự báo tiếp tục khả quan, tỷ lệ đô thị hóa ở mức cao sẽ tạo sự dịch chuyển nhu cầu tiêu thụ nguồn năng lượng từ than, củi sang LPG khi mức tiêu thụ trên đầu người của Việt Nam vẫn đang thấp. Chính sách phát triển công nghiệp cùng nguồn vốn FDI sẽ tạo động lực thúc đẩy số lượng doanh nghiệp và sự mở rộng quy mô sản xuất. Do đó, nhu cầu sử dụng nhiên liệu cho hoạt động xây dựng và sản xuất được dự báo sẽ tiếp tục tăng mạnh trong thời gian tới.

|

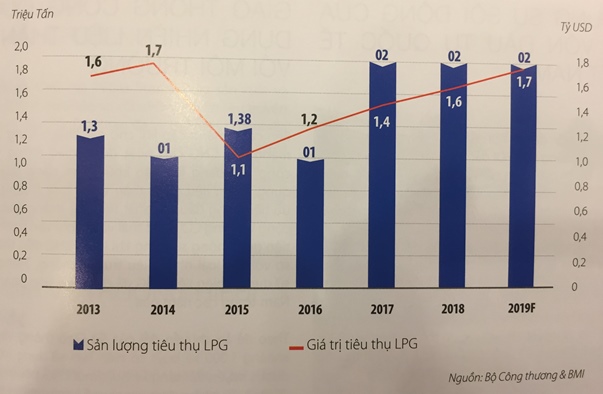

Dự kiến sản lượng tiêu thụ LPG năm 2019

|

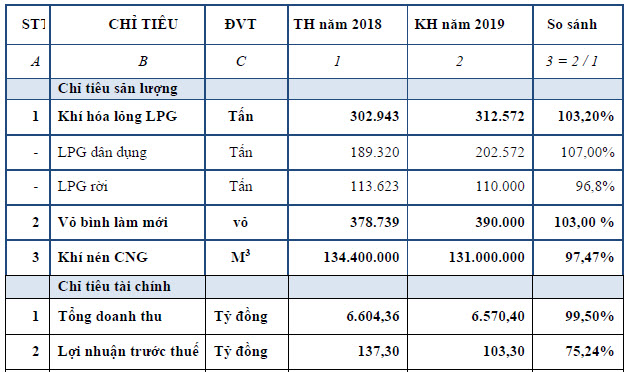

Về kế hoạch năm 2019, PGS xây dựng dựa trên giá dầu thô 65 USD/thùng, giá CP là 489 USD/tấn. Trong đó, sản lượng khí hóa lỏng LPG tăng nhẹ 3.2% nhưng khí nén CNG lại giảm gần 3% so với năm 2018. Tương tự, chỉ tiêu tổng doanh thu và lợi nhuận cũng giảm, riêng lợi nhuận trước thuế giảm khá mạnh với 25%, còn 103 tỷ đồng.

Riêng trong quý 1/2019, hầu hết đều hoàn thành kế hoạch, trong đó lợi nhuận 23 -24 tỷ đồng do thông thường sản lượng CNG quý 1 thấp hơn so với các quý khác. Về kế hoạch năm 2019, lợi nhuận giảm do giá khí đầu vào CNG đã tăng khoảng 40 tỷ đồng, trong khi sản lượng vẫn tăng so với năm 2018.

|

Các chỉ tiêu 2019 của PGS

|

Đối với kinh doanh LPG, trọng tâm tăng trưởng của PGS sẽ hướng đến khu vực miền Bắc và miền Trung, trong khi sự bão hòa đang diễn ra ở khu vực miền Nam vốn đã có sự đô thị hóa ở mức cao trong nhiều năm qua. Cụ thể, tốc độ tăng trưởng LPG khoảng 7-8%/năm, trong khi riêng khu vực miền Nam chỉ ở mức 2-3%/năm.

Còn kinh doanh CNG, Công ty sẽ tìm kiếm khách hàng có vốn FDI, ban quản lý các KCN, các trung tâm xúc tiến thương mại các nước…Làm việc với các doanh nghiệp vận tải, Trung tâm Quản lý giao thông công cộng, Sở GTVT về các đề án phát triển vận tải hành khách công cộng sử dụng nhiên liệu sạch, từ đó gia tăng sản lượng khí. PGS cũng xây dựng phương án và đàm phán giá bán năm 2019 cho các khách hàng.

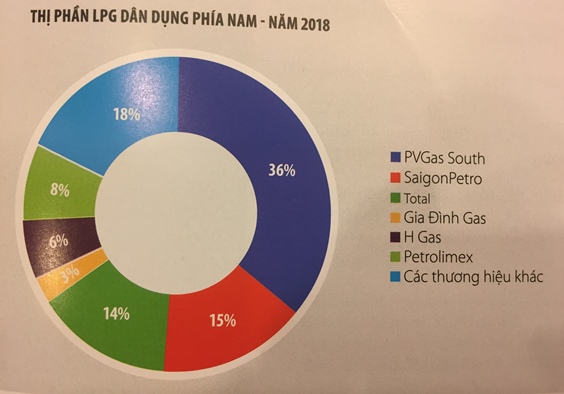

Thị phần LPG dân dụng phía Nam năm 2018 của PGS chiếm 36%

Nói về năm 2018, ban lãnh đạo PGS cho biết trái với tâm lý lạc quan của thị trường, giá dầu thế giới đã biến động với cường độ mạnh hơn. Xu hướng hồi phục kể từ quý 1/2016 tiếp tục được nối dài giúp giá dầu Brent có thời điểm tiệm cận ngưỡng 87 USD/thùng. Tuy nhiên, đây cũng là mức đỉnh cao nhất mà giá dầu có thể hướng đến khi những lo ngại từ sự suy yếu nhu cầu dầu và sự tái lập trở lại tình trạng thừa cung trên thị trường dầu đã khiến thị trường dầu khí thế giới ghi nhận sự lao dốc mạnh trong quý 4/2018, đánh dấu quý sụt giảm mạnh nhất của giá dầu trong 3 năm trở lại.

Thêm vào đó, năm qua, môi trường kinh doanh càng trở nên khó khăn hơn khi Nghị định 87/2018/NĐ-CP về kinh doanh khí ra đời đã cắt giảm nhiều điều kiện kinh doanh, khiến cạnh tranh trên thị trường LPG rất khốc liệt. Ngoài ra, giá khí đầu vào để sản xuất CNG ngày càng cao, ảnh hưởng nhất định đến công tác tìm kiếm khách hàng, gia tăng sản lượng. Hoạt động sản xuất vỏ bình cũng gặp không ít khó khăn như giá nguyên vật liệu thường xuyên biến động với biên độ cao.

Dù vậy, sản lượng LPG của PGS cũng đạt 302,943 tấn, vượt 2% kế hoạch năm. Trong đó, sản lượng LPG dân dụng đạt 189,320 tấn, tăng trưởng 8.6% so với sản lượng thực hiện năm 2017. Sản lượng LPG rời là 113,623 tấn, vượt 13.6% kế hoạch năm. Sản lượng vỏ bình sản xuất mới năm 2018 là 378,739 vỏ bình, vượt 2% kế hoạch năm và tăng 102% so với năm 2017.

Còn sản lượng CNG năm 2018 đạt 134.4 triệu m3, vượt 7.6% so với kế hoạch và tăng trưởng 8.5% so với thực hiện năm 2017.

Từ đó, tổng doanh thu cả năm 2018 của PGS là 6,604 tỷ đồng, vượt 11% kế hoạch và tăng 8% so năm 2017. Lợi nhuận trước thuế 137 tỷ đồng, vượt nhẹ 1% kế hoạch.

Minh An

Fili