Giá cổ phiếu HPG đang đứng trước một ranh giới mong manh

Giá cổ phiếu HPG đang đứng trước một ranh giới mong manh

Hòa Phát (HOSE: HPG) vốn luôn là cái tên tâm điểm của mọi nhà đầu tư (NĐT) từ tổ chức cho đến cá nhân trong khoảng 2 năm gần đây. Cổ phiếu HPG đã từng mang đến cho nhiều NĐT một tài sản lớn nếu nắm giữ đủ lâu dài. Tuy nhiên, ở giai đoạn hiện nay cổ phiếu này đang chịu rất nhiều sức ép. Giá từ đỉnh (sau chia cổ tức) là 48,000 đồng/cp hiện chỉ còn 33,700 đồng (-31.7%) và đang đứng trước một ranh giới mong manh. Ở góc nhìn kỹ thuật, nếu như HPG để mất mốc 33,000 đồng/cp thì thật khó để nhận định giá cổ phiếu này sẽ đi về đâu.

Trong khi đó, những thông tin tích cực nhất với Hòa Phát đã lộ diện trong cuộc gặp với ban Lãnh đạo vừa qua và NĐT đang hỏi rằng cái gì sẽ đỡ giá cho HPG? Xét theo cơ bản, dù cổ phiếu này rất rẻ nhưng phía trước lại đang đối mặt với nhiều khó khăn thử thách như:

1- Đỉnh cao của lợi nhuận đã qua đi: 2 năm qua HPG đạt được mức lợi nhuận cực lớn đến từ nhiều yếu tố nhưng tất nhiên trong đó có việc giá thép đạt đỉnh. Trung Quốc sau một thời gian kiểm soát ngành này do lo ngại ô nhiễm đã nới lỏng hơn và giá thép đang có dấu hiệu điều chỉnh. Đặc biệt trong bối cảnh Trung Quốc cũng đang chịu sức ép rất lớn từ cuộc chiến Thương mại với Mỹ nên tăng trưởng GDP khó ở mức cao. Điều này dự báo về kịch bản sản lượng thép sư thừa đang ngày một lớn dần. Trong khi đó, đồng Nhân dân tệ đã giảm gần 10% tạo cơ hội cho thép Trung Quốc xâm nhập vào thị trường nội địa giống như mảng tôn đã làm.

2- Ngành bất động sản (BĐS) năm 2019-2020 là một dấu hỏi lớn, và nếu như suy giảm chắc chắn sẽ tác động mạnh đến HPG khi mà nhà máy Dung Quất đi vào hoạt động nâng sản lượng lên cao hơn. Bản thân lãnh đạo Hòa Phát cũng thừa nhận rằng mọi sự vẫn tốt nếu như ngành BĐS không có thay đổi gì? Và với sản lượng lớn như kế hoạch thì việc tiêu thụ không còn đơn giản – ít nhất là trong ngắn hạn.

Chưa thể đánh giá cụ thể nhưng cần lưu ý rằng Ngân hàng Nhà nước (NHNN) đang quản lý dòng vốn từ ngân hàng vào lĩnh vực này chưa bao giờ chặt chẽ đến thế. Từ nhiều năm nay NHNN đã từng chỉ đạo hạn chế cho vay BĐS nhưng dường như điều nay không khả thi khi tín dụng vẫn chảy vào đây qua nhiều con đường khác nhau. Chính vì thế, trong năm nay hầu hết các Ngân hàng đều bị quản chặt tăng trưởng tín dụng và chưa có thêm ngân hàng nào được nới room (ngoại trừ TCB).

3- Mảng tôn dường như đang gặp khó khăn chung khi mà 2 ông lớn ngành tôn là Hoa Sen (HSG) và Nam Kim (NKG) cho thấy viễn cảnh đen tối nhất. Hàng loạt các quốc gia nâng thuế tự vệ như Malaysia, Indonesia, Thái Lan... khiến việc xuất khẩu khó khăn. Điều này tất nhiên sẽ khiến cho hàng hóa phải bán trong nước tạo ra sự cạnh trạnh ngày càng khốc liệt. Trong bối cảnh như vậy tôn từ Trung Quốc với chất lượng thấp hơn mặc dù đã chịu thuế tự vệ vẫn rẻ hơn khoảng 10% khiến cho mảng kinh doanh này gặp khó. Đó cũng là minh chứng cho vì sao doanh thu của HSG và NKG tăng mạnh nhưng lại lỗ trong quý kinh doanh vừa qua.

4- Những vấn đề trên, một là giá thép giảm và hai là ngành BĐS tức đầu ra đang chịu sức ép và có khả năng sẽ suy giảm thì sản lượng thép của HPG lại tăng lên. Với dòng vốn lớn đầu tư vào nhà máy Dung Quất khiến CAPEX của HPG trở nên kém hấp dẫn. Việc đẩy mạnh đầu tư nhà máy thép Dung Quất khiến tiền chi để mua sắm, xây dựng Tài sản cố định (CAPEX) của HPG tăng mạnh, điều này trong ngắn hạn gây tiêu cực về dòng tiền tự do cũng như nặng gánh cho đòn bẩy tài chính. Cụ thể với đòn bẩy tài chính nợ vay (bao gồm cả ngắn và dài hạn) của HPG đã tăng mạnh lên 22,000 tỷ trong quý 3/2018 so với 13,000 tỷ đầu năm, rõ ràng gánh nặng tài chính này cùng với xu hướng lãi suất tăng sẽ khiến áp lực chi phí lãi vay của HPG tăng dẫn đến biên lợi nhuận ròng suy giảm, cho dù một phần nợ vay sẽ được vốn hóa dần vào tài sản.

Với CAPEX 9 tháng đầu năm của HPG lên tới 19,800 tỷ đồng, gấp hơn 3 lần cùng kỳ, riêng trong quý 3/2018 con số là 10,600 tỷ. Điều này sẽ tác động vô cùng tiêu cực đến dòng tiền tự do cho những ai sử dụng DCF cho định giá HPG tại thời điểm này (với công thức FCF thì CAPEX tác động ngược chiều). Giới phân tích đang nhìn nhận các yếu tố ngoại quan đó sẽ khiến cho hầu hết các chỉ số tài chính của HPG trở nên kém hấp dẫn. Lợi nhuận có thể được gia tăng nhờ sản lượng nhưng chất lượng tăng trưởng đã giảm sút. Đặc biệt khi các nhà máy này đi vào hoạt động thì khấu hao lớn sẽ khiến cho lợi nhuận bị ảnh hưởng lớn. Trong khi đó, với NĐT bình thường họ nhìn P/E hay EPS chắc chắn sẽ không còn thấy hấp dẫn như trước nữa.

5- Một vài vấn đề khác liên quan có thể tác động đến tâm lý NĐT như việc nạo vét 1.5 triệu m3 tại cảng Dung Quất hay Quỹ PEM bán ra lượng lớn cổ phiếu.

Một yếu tố vô cùng quan trọng mà có thể nhiều NĐT không để ý có thể khiến giá cổ phiếu HPG rơi và “vùng tối tăm”. Chúng ta đều biết động lực đẩy giá HPG lên đỉnh trong những năm qua chính là nhờ vào dòng vốn lớn từ các Quỹ đầu tư nước ngoài. HPG là sự lựa chọn dễ dàng nhất của bất cứ nhà đầu tư nước ngoài (NĐTNN) nào đến Việt Nam sau này khi quy mô lớn, room thoải mái, KQKD tích cực ... Chính vì thế, ở bất cứ quỹ nào, cổ phiếu HPG cũng đều nằm trong top 5 cổ phiếu chiếm tỷ trọng lớn nhất. Nhưng cũng từ đây, vấn đề lại bắt đầu khi năm 2018 này, “châu chấu đã đánh gục voi lớn”.

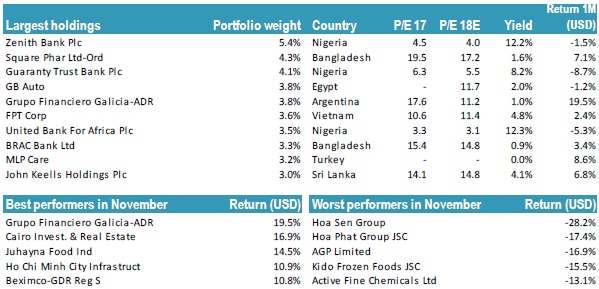

NĐT cá nhân nhanh chân chạy trong khi các quỹ lớn không thể làm được khiến cho NAV các quỹ giảm mạnh. HPG có lẽ một trong vài cổ phiếu còn có tăng trưởng nên hẳn nhiên các quỹ sẽ rất muốn bán ra. Thông kê sơ bộ từ Quỹ Tundra Vietnam Fund D, tháng 5 tỷ trọng cổ phiếu này là 7.5%, giảm xuống 6.7% vào tháng 7 và đến cuối tháng 11 là 3.7%. Quỹ PEN công bố bán lượng lớn cổ phiếu dù công bố rằng áp lực đóng quỹ nhưng đây lại càng là yếu tố đáng lo ngại bởi họ sẽ phải bán bằng mọi giá. Một khi mất đi mốc 33,000 đồng phía dưới là cả một khoảng không mênh mông đối với HPG. Nhìn lại một vài cổ phiếu khác tương tự khi mất đi những mốc quan trọng thực sự việc quay trở lại không hề đơn giản ngay cả như VNM.

Thành quả của Quỹ Tundra Vietnam Fund D tháng 4 và tháng 11

HPG vẫn luôn là cổ phiếu được ưa thích và đã từng là một cổ phiếu hấp dẫn nhất giai đoạn 2016, đặc biệt khi Việt Nam áp thuế tự vệ cũng như Hòa Phát xây dựng nhà máy Dung Quất. Xét theo tiêu chuẩn thì HPG khi đó hội tụ tất cả các yếu tố để trở thành khủng long. Tuy nhiên, ở giai đoạn này “khi từ con voi thành con khủng long” thì mọi sự chuyển động của Hòa Phát sẽ chậm chạm hơn và không thể nhanh như trước. HPG vẫn luôn là biểu tượng vĩ đại và sống khỏe bất kể thời tiết ra sao.

Nhưng ở góc độ đầu tư, một khi đã trở thành khủng long thì tiêu chí đầu tư của tôi đã thay đổi và chắc chắn HPG khó lòng mang lại khoản lợi nhuận theo lần nữa. HPG vẫn và luôn là cổ phiếu dành cho các quỹ và cơ hội với cổ phiếu này không nhỏ, đặc biệt khi TTCK Việt Nam thành thị trường mới nổi. Nhưng cần phải xây dựng chiến lược mới với HPG kể cả bạn định áp dụng nó là cổ phiếu đầu tư dài hạn.

Điều đáng tiếc là đến hiện nay, câu nói “không có gì mãi ở đỉnh vinh quang” vẫn đúng. Thị trường chỉ ghi nhận duy nhất VNM là cổ phiếu không đỉnh nhưng cũng đang gặp rất nhiều khó khăn chính trong năm 2018 này.

Nguyễn Hữu Bình - Phó Giám đốc đầu tư Tổng Công ty Bảo hiểm Sài Gòn - Hà Nội

FILI