‘Bước đệm’ nào đẩy lợi nhuận ngân hàng quý 2 vươn lên giữa dịch bệnh?

‘Bước đệm’ nào đẩy lợi nhuận ngân hàng quý 2 vươn lên giữa dịch bệnh?

Trái với dự báo ngành ngân hàng sẽ thấm đòn trong quý 2 - giai đoạn cao điểm của dịch Covid-19, không ít ngân hàng vẫn ghi nhận lợi nhuận tăng trưởng đáng kể. Vậy đâu là ‘bước đệm’ đẩy lợi nhuận ngân hàng vươn lên giữa dịch bệnh?

Giảm trích lập dự phòng làm “bàn đạp” tăng lợi nhuận ngân hàng

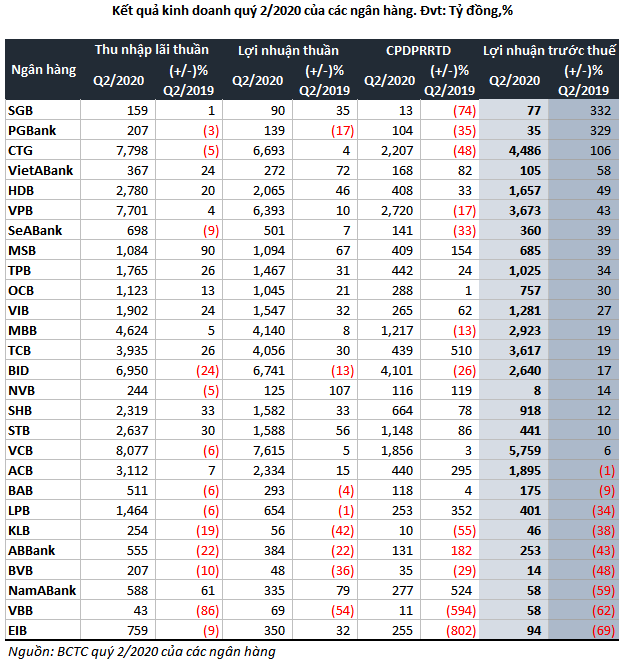

Theo thống kê của Vietstock, tổng lợi nhuận trước thuế của 27 ngân hàng đã công bố BCTC quý 2 đạt 33,286 tỷ đồng, tăng 22% so với cùng năm trước. Con số này cũng khả quan hơn nhiều so với mức tăng trưởng 7% của các ngân hàng trong quý đầu năm nay.

Nguổn: Tác giả tổng hợp

|

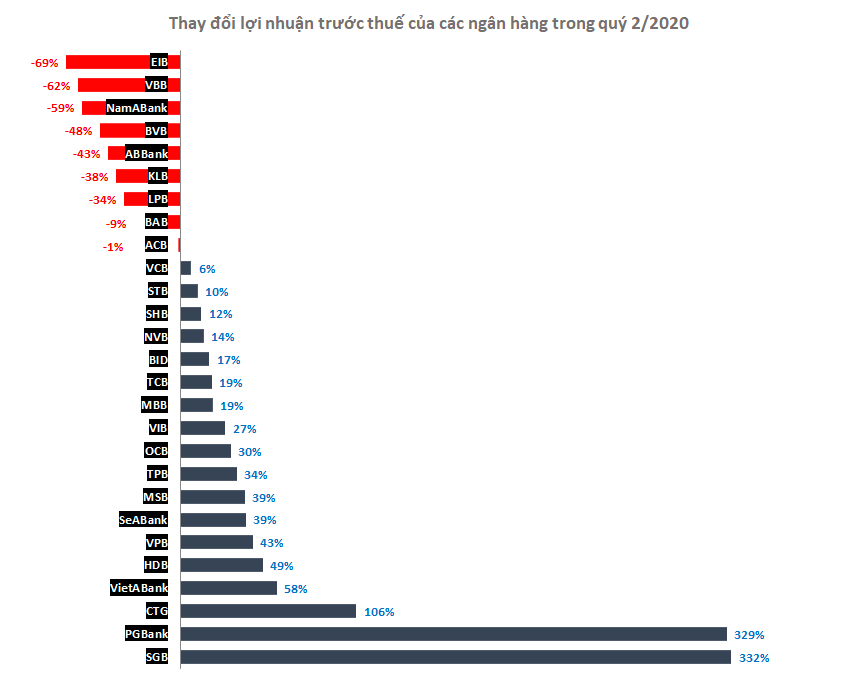

Trong 27 ngân hàng đã công bố kết quả kinh doanh quý 2/2020, có đến 18 ngân hàng báo lãi trước thuế tăng trưởng so với cùng kỳ năm trước. Tuy nhiên, thực tế có đến 13/27 ngân hàng ghi nhận thu nhập lãi thuần sụt giảm nhưng các nhà băng vẫn có lãi trước thuế quý 2/2020 tăng là do giảm mạnh trích lập chi phí dự phòng rủi ro tín dụng hoặc nhờ tăng thu nhập từ các hoạt động phi tín dụng. Saigonbank (SGB, gấp 4.3 lần) là nhà băng có lợi nhuận trước thuế tăng mạnh nhất so với cùng kỳ năm trước, ghi nhận 77 tỷ đồng.

Điều này là nhờ Saigonbank giảm đến 74% trích lập dự phòng rủi ro tín dụng trong quý 2, đồng thời lãi từ hoạt động phi tín dụng tăng mạnh so với cùng kỳ năm trước, bao gồm kinh doanh ngoại hối (gấp 2.8 lần) và hoạt động khác (gấp 4.6 lần). Qua đó, kéo lợi nhuận của Saigonbank tăng mạnh (gấp 4.3) dù thu nhập lãi thuần đi ngang so với cùng kỳ.

Về phần PGBank, tuy hoạt động chính giảm 3% thu nhập lãi thuần, nhưng nhờ giảm 35% dự phòng rủi ro tín dụng đưa lợi nhuận quý 2 tăng cao.

Tương tự, thu nhập lãi thuần giảm 5% trong khi dự phòng rủi ro tín dụng giảm 47% đưa lợi nhuận trước thuế VietinBank (CTG) gấp 2 lần cùng kỳ năm trước, đẩy lên mức gần 4,486 tỷ đồng.

Nguồn: Tác giả tổng hợp

|

Những ông lớn như BIDV (BID, +17%) hay MB (MBB, +19%) cũng báo lợi nhuận tăng do giảm chi phí dự phòng rủi ro tín dụng.

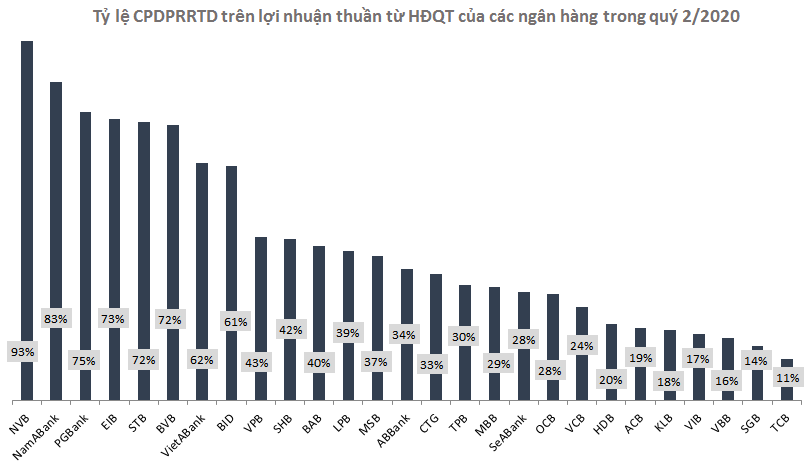

Có thể thấy, việc giảm trích lập dự phòng làm “bàn đạp” tăng lợi nhuận ngân hàng trong quý 2/2020. Tuy nhiên, việc tăng lợi nhuận bằng cách giảm trích lập dự phòng cần phải được xem xét cẩn trọng vì nếu tỷ lệ dự phòng rủi ro tín dụng không đủ sẽ ảnh hưởng đến sự an toàn của bản thân các ngân hàng. Nếu nợ xấu tăng cao nhưng không có khoản trích lập dự phòng để xử lý, thì không chỉ khiến lợi nhuận trong tương lai của ngân hàng giảm, mà còn khiến sức khỏe tài chính của cả ngân hàng cũng đi xuống.

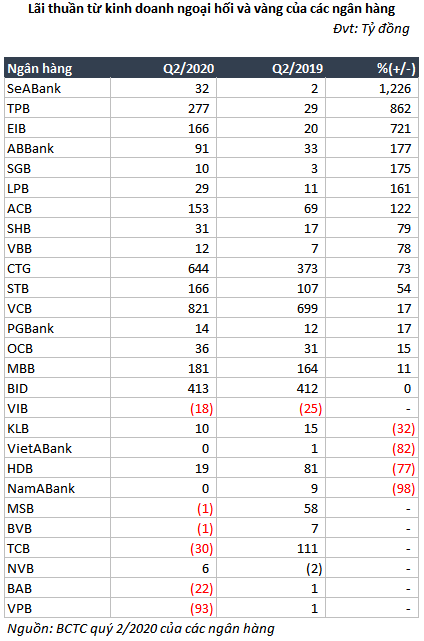

Kinh doanh ngoại hối và vàng có lãi tăng đột biến

Hoạt động kinh doanh ngoại hối và vàng cũng được xem là một trong những nguồn thu phi tín dụng bù đắp cho lợi nhuận ngân hàng trong bối cảnh nguồn thu từ hoạt động chính sụt giảm.

Tuy thu nhập lãi thuần của SeABank giảm nhưng nguồn thu từ hoạt động phi tín dụng lại tăng trưởng mạnh so với cùng kỳ như lãi từ kinh doanh ngoại hối (gấp 13 lần), lãi từ mua bán chứng khoán kinh doanh (gấp 2.2 lần), lãi từ hoạt động khác (gấp 2,982 lần), cùng với việc giảm 33% trích lập dự phòng rủi ro đã giúp Ngân hàng có lãi trước thuế tăng 39% so với cùng kỳ.

Ngoài ra, quý 2 vừa qua cũng có nhiều nhà băng vừa tăng trưởng thu nhập từ hoạt động chính vừa tăng trưởng hoạt động phi tín dụng. Chẳng hạn TPBank có thu nhập từ lãi tăng mạnh 25%, vừa ghi nhận kinh doanh ngoại hối gấp 9.6 lần và hoạt động khác gấp 3.9 lần giúp cho lãi trước thuế tăng 34% so cùng kỳ, lên mức hơn 1,025 tỷ đồng.

Trong bối cảnh tăng trưởng tín dụng toàn ngành 6 tháng đầu năm nay chỉ ở mức 3.26%, bằng nửa năm trước và còn rất xa mục tiêu 14% cho cả năm do ảnh hưởng từ dịch Covid-19, rõ ràng cách tốt nhất giúp các ngân hàng giữ lợi nhuận không sụt giảm là đẩy mạnh hoạt động phi tín dụng.

Ái Minh